三七互娛再遭指數“除名”,董事長李衞偉薪酬逆勢暴漲_風聞

牛刀财经-1小时前

作者丨杜虞

作者丨杜虞

出品丨牛刀商業評論

近日,中證指數有限公司宣佈對滬深300、中證A500等指數樣本進行定期調整,方案將於6月13日收市後生效。

其中,滬深300指數將更換7只樣本,三七互娛(002555)等個股被調出。

(來源:中證指數有限公司網站)

(來源:中證指數有限公司網站)

資料顯示,此前深交所曾公告將於2024年12月16日將三七互娛調出深證100指數。被兩大指數剔除,或因其在市值規模、交易活躍度、市場關注度等方面未達指數編制要求。

近年來,三七互娛面臨如業績增長乏力,高比例分紅、高管薪酬顯著提升、爆款遊戲斷檔、研發投入減少、高管被立案調查等諸多隱憂。

作為A股遊戲龍頭之一的三七互娛因何會如此?其未來發展又將如何?

業績持續承壓

資料顯示,三七互娛成立於1995年5月,主營業務是手機遊戲和網頁遊戲的研發、發行和運營。

主要產品是移動遊戲、網頁遊戲、其他。公司於2011年3月在深交所掛牌上市。2024年國內遊戲市場表現良好。

根據中國音像與數字出版協會遊戲出版工作委員會發布的《2024年中國遊戲產業報告》顯示,2024年,國內遊戲市場實際銷售收入3257.83億元,同比增長7.53%;遊戲用户規模6.74億人,同比增長0.94%,二者均創出歷史新高。

但三七互娛在這一年的表現算不上有多好。

近年來,三七互娛業績持續承壓。財報顯示,2021至2023年,公司績增長停滯,營收在165億元上下波動,淨利潤保持在25億-30億元區間。

儘管2024年公司實現營業收入174.41億元,同比增長5.4%;歸母淨利潤26.73億元,同比增長0.54%。

但ST華通營收暴漲七成,突破200億元大關,成功超過三七互娛,位居遊戲行業榜首位。

(數據來源:同花順)

(數據來源:同花順)

為何三七互娛會出現淨利潤增速“趨近於零”的情況?原因在於對“買量模式”的依賴尚未根本轉變。

公司投入大量資金推廣遊戲,卻未能轉化為相應營收增長,高昂營銷成本壓縮了利潤空間。

財報顯示,2024年公司九成以上的銷售費用系“互聯網流量費用”,高達91.51億元,佔當年營收比52.47%。

此種情況也導致現金情況吃緊。財報顯示,2024年公司經營活動產生的現金流量淨額同比下滑4.74%。

2024年末其短期借款同比增加71%至26.5億元,賬面貨幣資金同比下降18%,現金及現金等價物淨增加額持續流出,財務風險逐漸顯現。

(來源:公司年報)

(來源:公司年報)

進入2025年,三七互娛的業績表現仍不樂觀。

一季報顯示,公司實現營業收入42.43億元,同比下降10.67%;歸母淨利潤為5.49億元,同比下降10.87%。

公司在財報中解釋稱,一方面系2024年下半年及2025年一季度上線的《時光雜貨店》《英雄沒有閃》《時光大爆炸》等多款遊戲處於推廣初期,另一方面主要系受產品生命週期影響,《尋道大千》《靈魂序章》等數款上線超過一年的成熟期產品流水相較於2024年同期自然回落。

報告期內,三七互娛營收出現下滑,公司2025年第一季度的銷售費用仍維持在24.18億元的高位,佔當期營收比達56.99%,意味着其獲客成本仍居高不下。

同期公司經營活動產生的現金流量淨額同比下滑50.20%,主要由於營收下降導致回款減少。

與此同時,預付賬款同比增加47.50%,主要投入在新遊戲推廣和版權分成方面。

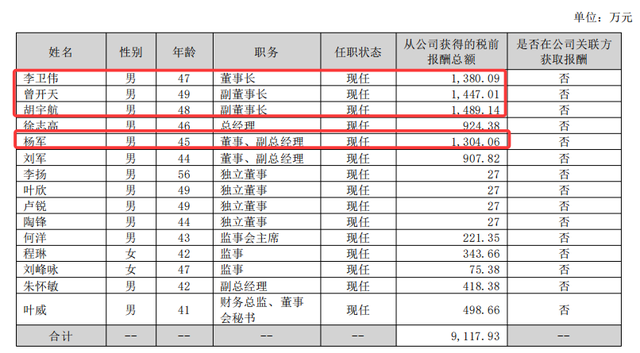

值得注意的是,根據2024年年報,三七互娛核心高管薪酬呈現大幅增長態勢:董事長李衞偉、副董事長曾開天、胡宇航薪酬分別達1380.09萬元、1447.01萬元、1489.14萬元,同比漲幅均超50%;副總經理楊軍、朱懷敏薪酬分別增至1304.06萬元、418.38萬元,增幅達45.5%、32%。

值得注意的是,根據2024年年報,三七互娛核心高管薪酬呈現大幅增長態勢:董事長李衞偉、副董事長曾開天、胡宇航薪酬分別達1380.09萬元、1447.01萬元、1489.14萬元,同比漲幅均超50%;副總經理楊軍、朱懷敏薪酬分別增至1304.06萬元、418.38萬元,增幅達45.5%、32%。

董秘葉威薪酬為498.66萬元,在A股董秘羣體中位居前列。

值得注意的是,公司整體薪酬結構呈現“高管漲薪與員工降薪”的分化:2023年職工薪酬總額為15.99億元,2024年降至15.14億元,普通員工薪酬整體縮減0.85億元,而高管薪酬合計增加超2000萬元,凸顯管理層與基層員工的收入差距。

高比例分紅惹爭議

近年來,三七互娛的現金分紅金額逐年遞增,股東回報水平持續提升。

翻看歷史數據,三七互娛的分紅政策呈現兩大顯著特點:一是分紅比例逐年提高,從2021年的每10股派5.2元逐步提升至2024年的每10股派10元;二是分紅頻率增加,由原先的一年兩次分紅擴展至季度分紅,進一步縮短了股東獲取回報的時間週期。

2024年,三七互娛提出並實施了連續性季度分紅政策,全年現金分紅總額約22億元,較2023年增長約22%,佔當年歸母淨利潤的比例超過80%。

那麼,誰最受益呢?按照2024年年末股東持股情況進行估算,實控人李衞偉預計可分紅3.21億元;副董事長曾開天預計可分紅2.44億元;副董事長鬍宇航預計可分紅2億元。三位高管合計即分走7.65億元,佔2024總分紅的34.77%。

(來源:同花順)

(來源:同花順)

並且,根據三七互娛公佈的《2025年中期分紅規劃》,公司計劃在2025年第一季度、半年度、第三季度根據未分配利潤與當期業績進行分紅,每期派發現金紅利總金額不超過5億元,全年合計派發現金紅利總金額不超過15億元。

(來源:公司公告)

(來源:公司公告)

三七互娛2025年第一季度業績出現超過10%的下滑,但並未動搖公司進行高額分紅的信心。

根據公司發佈利潤分配預案顯示,擬向全體股東每10股派送現金股利2.10元(含税),預計現金分紅總金額為4.62億元(含税)。

需要注意的是,此次分紅金額佔當期歸母淨利潤的比例高達84.15%,這一次,公司高管勢必又會分走不少“銀子”。

另一方面,三七互娛高管薪酬出現了大幅攀升。

2024年年報顯示,多數高管薪酬實現大幅增長,其中四位高管年薪超過千萬。

董事長李衞偉、副董事長曾開天及副總經理楊軍2024年的薪酬分別為1380.09萬元、1447.01萬元、1304.06萬元。其中,李衞偉薪酬增幅高達61.82%;胡宇航薪酬增長為52%。

(來源:公司年報)

(來源:公司年報)

三七互娛的此種“利益分配”的現象,引發了市場的質疑,也損害了中小股東的利益。

此外,我們在三七互娛的2024年年報中發現一個情況,截至2024年末,公司的貨幣資金高達50.59億元,另有交易性金融資產(主要是理財產品、股權或股票)22.49億元、一年內到期的非流動資產9.23億元,全部是存款和存單,其他非流動資產21.96億元(其中大額存單21.55億元),現金類資產合計超過100億元。

在如此“不差錢”的情況下,公司的短期借款卻激增七成,達到26.54億元,其中質押借款20.04億元、信用借款6.5億元。

同時,公司還因質押或抵押擔保等原因產生的鉅額的受限資金及資產。

2024年末,公司受限資產高達29.05億元,其中存款質押超28.98億元。

(來源:公司年報)

(來源:公司年報)

在賬上資金極為充裕的情況下,三七互娛為何會出現短期借款激增的情況?以及為何要通過質押自有資金的方式申請借款?

這種做法着實有些費解,投資者後續應多關注下其借款資金的流向。

待解的發展難題

三七互娛的發展離不開其爆款遊戲的貢獻。但2024年公司卻陷入“爆款荒年”。

《Puzzles & Survival》《斗羅大陸:魂師對決》等長線運營產品雖穩定貢獻流水,可新遊表現欠佳。公司儲備超20款遊戲,卻未能打造出如《Puzzles & Survival》般的爆款,僅靠IP聯動與微創新維持熱度,難以支撐長遠發展。

一般而言,在“精品化、多元化、全球化”戰略下,遊戲公司應加大研發投入,提升遊戲品質。然而,現實卻截然相反。

財報顯示,2022 - 2024年,三七互娛的研發費用分別為9.05億元、7.14億元、6.46億元,同比減少38.12%、26.75%、10.53%;研發費用率分別為5.19%、4.31%、3.94%,呈逐年下降趨勢,與高達50%以上的銷售費用率形成了鮮明的對比。

研發人員流失也是一大問題。2022 - 2024年,三七互娛研發人員數量分別為1654人、1471人、1318人,佔員工總數的比例從46.57%下降至40.57%。

研發投入下降會影響創新能力和產品競爭力,尤其在行業競爭加劇的當下,缺乏創新動力和研發實力的公司極易被對競爭對手超過。

在社會責任與遊戲服務質量方面,三七互娛也面臨諸多爭議。

例如,在黑貓投訴平台上,未成年充值退款問題上,公司表現不佳。

有家長投訴家中未成年人玩三七互娛旗下”尋道大千”的遊戲,拒絕申請退款。

用户體驗方面,”尋道大千”活動界面存在問題時,存在客服推諉不不解決的情況,還有關於存在系統卡頓、不平衡情況,玩家多次反饋外掛問題未得到解決。

(來源:黑貓投訴平台)

(來源:黑貓投訴平台)

此外,三七互娛兩年前因涉嫌信息披露違法違規被證監會立案調查,至今未有結果。

2023年6月27日,三七互娛、實際控制人兼董事長李衞偉和公司副董事長曾開天分別收到證監會下發的《立案告知書》。因涉嫌信息披露違法違規,證監會決定對公司、李衞偉和曾開天立案。

(來源:公司公告)

(來源:公司公告)

時至今日,三七互娛仍未收到證監會針對此次立案調查事項給出的結論性意見或決定。

受此事件影響,公司2023年度、2024年度財務報表均被出具帶強調事項段的無保留意見。

面對行業變革,三七互娛試圖藉助AI戰略尋找新增長點。

公司自研大模型“小七”雖實現80%的2D美術資產AI生成,但核心玩法創新仍依賴人工設計,AI應用仍停留在降本層面,未實現創新突破。

公司小遊戲大多複製“模擬經營 + 輕度社交”的成熟模式,AI在敍事創新、玩法突破上作用有限。

三七互娛面臨如高管被立案調查、爆款遊戲斷層、研發投入減少、高分紅與高管漲薪矛盾、流動性管理壓力及AI戰略成效存疑等多重挑戰與隱憂。

公司若想在競爭中立於不敗之地,需正視並解決這些問題,否則其未來發展之路將充滿變數。