被中國“羣狼”圍攻,“非洲手機之王”的日子不好過了_風聞

正解局-正解局官方账号-解读产业,发现价值。产业/城市/企业。49分钟前

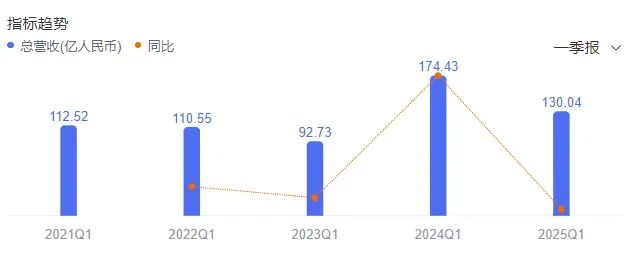

最近,傳音控股發佈了2025年第一季度報告。

最近,傳音控股發佈了2025年第一季度報告。

報告顯示,今年第一季度實現營業收入同比下降了25.45%,歸母淨利潤同比下降69.87%。

傳音的營收淨利潤,為何雙雙下滑?

“非洲手機之王”的日子,也不好過了?

營業同比下降了25.45%,看起來確實蠻嚇人的。

營業同比下降了25.45%,看起來確實蠻嚇人的。

把時間線拉長,倒也沒那麼誇張。

所謂的同比,是與前一年同一時間段的數據作對比。

數據顯示,2024年第一季度,傳音營收為174.3億元,較2023年同比大增88.1%。

如果將2025年第一季度與2023年第一季度數據對比,增長率為40%。

由此可見,2024年第一季度營收的增長有點“反常”,讓2025年營收的下滑顯得更為“突出”。

2021-2025年第一季度營收數據對比

2021-2025年第一季度營收數據對比

2024年的“反常”、2025年的“突出”,背後的原因還是要從非洲市場尋找。

非洲是傳音手機的最大單一市場,佔到了營收的30%以上。

可以説,非洲市場的波動,直接影響傳音的業績。

Canalys的統計數據顯示,2024年非洲智能手機出貨量同比增長9%,高於全球7%的增長率。

非洲智能手機出貨量

非洲智能手機出貨量

尤其值得注意的是,2024年第一季度,非洲智能手機出貨量大增24%。

水漲船高,非洲市場大增,為傳音提供了增量空間。

再看2025年第一季度數據,非洲智能手機出貨量同比增長6%。

雖然市場整體在增長,但是,傳音的出貨量卻在下降,從950萬部下滑至900萬部。

非洲智能手機2025年第一季度出貨量

非洲智能手機2025年第一季度出貨量

雪上加霜的是,在中東市場,傳音的智能手機出貨量也下降了30%。

中東智能手機2025年第一季度出貨量

中東智能手機2025年第一季度出貨量

同時,非洲部分國家貨幣貶值,導致海外收入換算成人民幣後縮水。

多重因素疊加下,傳音第一季度的營收大幅下滑。

歸母淨利潤同比下降69.87%,一個重要的原因是供應鏈成本上漲。

受AI行業拉動,英偉達H100/A100 GPU需求暴增,帶動HBM(高帶寬內存)訂單激增。

三星、美光等頭部廠商,為了優先供應HBM和高端產品,減少傳統DRAM/NAND產能。

自2023年底,存儲產品開啓新一輪的漲價潮。

上游漲價,下游的手機廠商不得不承擔成本上升的壓力。

傳音的手機以中低端為主,市場定價能力弱,受到的衝擊更大,利潤空間進一步被壓縮。

反映到財報上,便是營收、利潤雙雙下滑。

出貨量下降是營收下滑的原因,需要進一步分析的是,傳音在非洲的出貨量為何下降?

出貨量下降是營收下滑的原因,需要進一步分析的是,傳音在非洲的出貨量為何下降?

傳音在非洲的傳奇,很多人都聽説過。

這裏簡單歸納一下。

2005年前後,諾基亞、摩托羅拉、三星等國際品牌與聯想、波導等中國手機廠商激戰正酣。

時任波導公司的常務副總經理的竺兆江,在帶領波導團隊開拓海外市場時發現,非洲市場大有可為。

彼時,非洲人口結構年輕,手機普及率只有9.4%,消費市場潛力巨大。

雖然三星、諾基亞等國際品牌壟斷了非洲市場,但產品價格高且功能單一,忽視本地需求,競爭力並不強。

回國後,竺兆江建議波導開發非洲市場,未被採納。

2006年,竺兆江決定親自上場,成立傳音科技,正式進軍非洲市場。

2007年,傳音推出首款雙卡雙待手機Tecno T780,針對性解決非洲用户深膚色拍照、超長待機與耐用性等痛點,一炮而紅,迅速打開市場。

傳音手機優化自拍功能

傳音手機優化自拍功能

憑藉着先發優勢以及本地化的技術創新,2017年,傳音超越三星成為非洲銷量第一,被譽為“非洲手機之王”。

2019年,傳音成功上市,營收從2019年的253.46億元增長至2024年的687.15億元。

直到今天,傳音在非洲的市場佔有率,依然位居榜首。

看似無可撼動的“非洲手機之王”,出貨量為何下降了?

主要原因是,其他中國廠商來了。

其實,早在2014年左右,小米與OPPO就已入局非洲市場,只是並未重視,也未對傳音構成威脅。

這兩年,情況又有了變化。

全球市場加速分化,非洲成為兵家必爭之地。

2024年全球智能手機市場增速疲軟,非洲以9%的增速成為少數亮點,遠高於中國4%的增速。

儘管2025年非洲增速預計放緩至3%,但其智能機48%的滲透率,遠低於亞洲、拉美。

非洲市場潛力巨大,重新成為手機廠商關注的焦點。

傳音的模式探索與市場教育,為後來者鋪平道路。

作為非洲市場的早期開拓者,傳音一路跌跌撞撞,摸索創新,才成就了今天的市場地位。

傳音在非洲市場的打法,核心是本地化的技術創新與渠道拓展。

前者以定向技術創新,滿足非洲消費者的獨特需求,後者建立多級分銷網絡,觸達更多消費者。

傳音手機門店

傳音手機門店

市場的殘酷性就在於,太陽底下無新鮮事,智能手機市場沒有“獨家秘笈”。

中國其他手機廠商,正在快速複製傳音模式。

更關鍵的是,傳音深耕非洲市場多年,完成對智能手機市場的培育以及非洲消費者對中國品牌的信任度,使得小米、realme等廠商“拿來就用”。

競爭對手短期內犧牲利潤,進行“降維打擊”。

與傳音相比,三星、小米、OPPO的優勢是,全球市場佈局更廣,高中低端產品線更全。

為了搶佔非洲市場,小米們可以短期犧牲利潤,與傳音打價格戰,最終“以價換量”。

反觀傳音,基本盤在非洲,產品又以中低端為主,打價格戰的壓力很大。

從2025年第一季度的出貨量數據看,三星增長7%,小米大增32%,榮耀更是暴增283%。

前五大品牌中,只有傳音出貨量下降了5%。

非洲智能手機出貨量

“非洲手機之王”,被“羣狼”圍攻了。

面對“羣狼”,傳音應該如何應對?

面對“羣狼”,傳音應該如何應對?

在正解局看來,應該採取攻守策略。

守,指的是構築護城河,守住非洲基本盤。

上文提到,傳音探索出來的本地化的技術創新與渠道拓展,正在被其他廠商複製,並沒有成為抵禦競爭對手的護城河。

正解局注意到,深耕非洲市場多年,傳音除了賣手機外,還聯合Google、Facebook、網易、騰訊等多家海內外公司打造了Boomplay、Scooper、Phoenix等多款月活人次破千萬的獨立APP。

比如,傳音旗下音樂流媒體播放平台Boomplay擁有超過4300萬激活用户,月單曲播放量達20億次,是非洲最大的音樂流媒體平台。

傳音旗下音樂流媒體播放平台Boomplay

傳音旗下音樂流媒體播放平台Boomplay

佈局“手機+數字服務”生態,傳音正在從硬件製造商向科技生態型企業轉型。

這一模式,好處顯而易見。

一方面,軟硬件結合,用户因依賴Boomplay、Scooper等服務,強化了品牌認知,也增強用户粘性,提高手機用户留存率。

另一方面,數字服務形成盈利點,有望為傳音找到業務的第二曲線。

硬件為軟件導流,軟件為硬件增值,生態協同將成為傳音在非洲的護城河。

攻,指的是差異化突破,進軍其他新興市場。

傳音在非洲的市場份額高達50%,基本已經見頂。

要想增長,只能向其他新興市場尋求空間。

傳音未來要做的是,將非洲經驗轉化為全球新興市場的競爭優勢。

通過在東南亞、拉美、中東等新興市場的均衡佈局,提升抗風險能力。

傳音

傳音

傳音的起伏折射出商業世界的殘酷法則:

市場如同逆水行舟,不進則退,沒有永遠的安全區。

從手機行業的諾基亞,到相機行業的柯達,無數的案例已經證明。

商業史上從來沒有“鐵王座”,唯有變革者才能生存。

值得注意的是,以現在的市場格局看,未來非洲的智能手機市場,終將演化成中國廠商之間的“內部”競爭。

值得關注的是,以當前市場格局看,未來非洲智能手機市場終將成為中國廠商的“內部戰場”。

競爭本不可怕,可怕的是陷入價格戰泥沼——這場沒有硝煙的消耗戰裏,從來沒有真正的贏家,更沒有未來。

中國廠商,別再“內卷”了!