掃地機器人內卷式繁榮下,技術路線現派系之爭_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!18分钟前

作者:馬赫環

掃地機器人,這個在智能家居浪潮中曾被視為“明日之星”的賽道,如今已變成了消費電子領域競爭最激烈的修羅場之一——不僅在規模化擴張後遭成長天花板,而且還出現諸如產品創新同質化、新興技術商業化路徑模糊等問題,成為賽道上的所有參賽者都關心的話題。

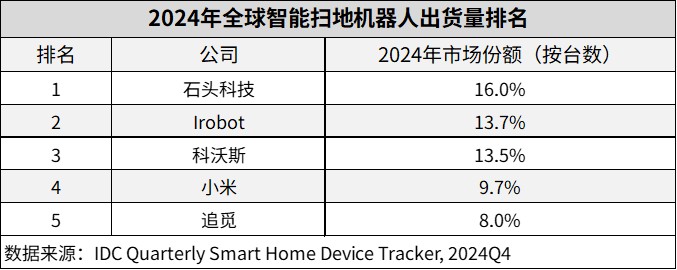

據IDC《全球智能家居設備市場季度跟蹤報告(2024年第四季度)》數據顯示,全球智能掃地機器人按出貨量進行的市場份額排名中,除了第二名iRobot,其餘四家石頭科技、科沃斯、小米和追覓均為中國企業,並分別以16.0%、13.5%、9.7%和8.0%的份額位列前五。

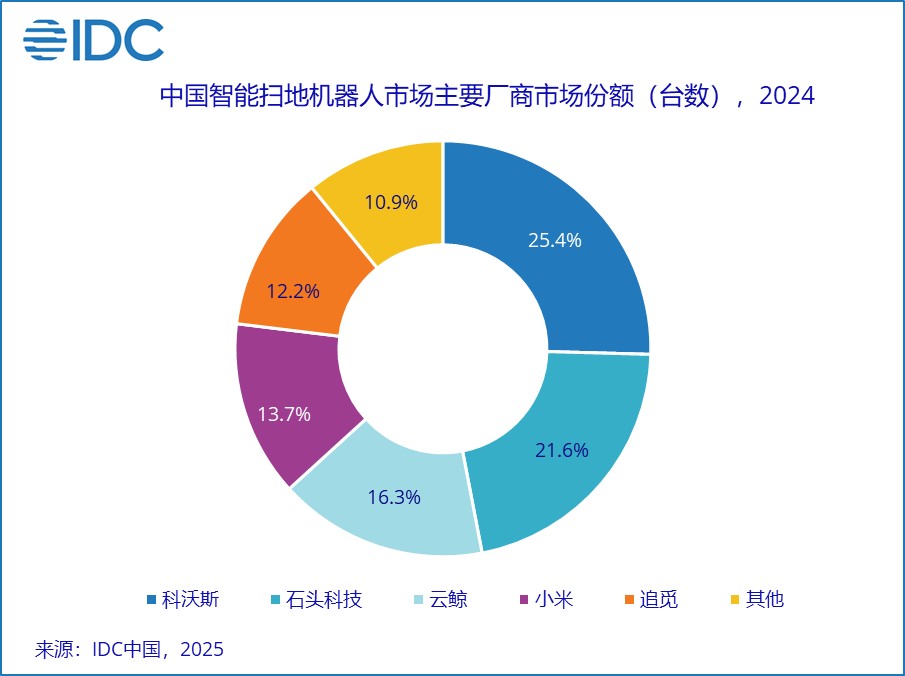

在國內市場,排名前五的廠商分別為科沃斯、石頭科技、雲鯨、小米和追覓,市場份額分別為25.4%、21.6%、16.3%、13.7%和12.2%,儘管市場也不可避免的出現資源集中趨勢,但目前並未誕生具有絕對優勢地位的龍頭企業。

掃地機器人行業現**“軍備競賽”**

在整體市場增長放緩背景下,一眾掃地機器人品牌為保證自身市場份額,紛紛開啓內卷模式,卷功能創新、卷技術參數等,連帶着價格也開始內卷,產品創新陷入同質化泥潭。

比如,當雲鯨智能在2019年憑藉“拖布自清潔”功能開闢新賽道後,行業迅速陷入功能堆砌的軍備競賽。從LDS激光導航到dToF空間探測,從3000Pa到18000Pa吸力參數比拼,從機械臂仿生清潔到活水履帶系統,技術迭代週期不斷縮短。

2024年,雲鯨智能一改過去依靠單一產品線的策略,加快了多品類佈局的步伐,全年累計發佈了超過10款新產品,涵蓋了掃地機和洗地機,價格區間覆蓋1000元至5000元以上。2024年,石頭科技也持續推出了多款掃地機器人、洗地機與洗烘一體機等新品,覆蓋各個價位段。

到2025年, 各大企業內卷勢頭不減。科沃斯發佈了搭載洗地機和吸塵器級別清潔技術的掃地機器人—地寶X9 PRO,雲鯨則於AWE2025上發佈了AI活水履帶洗地機器人逍遙002。

為了穩固自身市場份額並搶佔更多市場,加快推出新品無可厚非。但現在的新品節奏已然從長則兩三年,短則一年的速度,演變為長則一年、短則一季,純粹是“為創新而創新”。很多新品在功能和性能上差異不大,更也令行業陷入同質化的發展怪圈。

比如,今年年初,石頭科技推出了搭載行業首創5軸摺疊仿生機械手的掃地機器人G30 Space探索版,很快,追覓科技也同樣打出“全球首創仿生多關節機械手產品”—X50 Ultra掃地機器人。

掃地機器人開啓****價格內卷

頻繁出新使得企業難以通過技術和產品差異化來獲取競爭優勢,只能通過價格戰等手段爭奪市場份額,這進一步加劇了行業競爭的激烈程度。

打開各大電商官網即能發現,雲鯨J5在國家補貼後售價下探至2600元水平,較其旗艦款逍遙002幾近腰斬過半;行業均價從2019年的2000元檔位跌至2025年的1500元區間,企業不得不面臨“增量不增利”的困境。

更要命的是,為了推廣新品,企業還需為鉅額銷售費用買單。

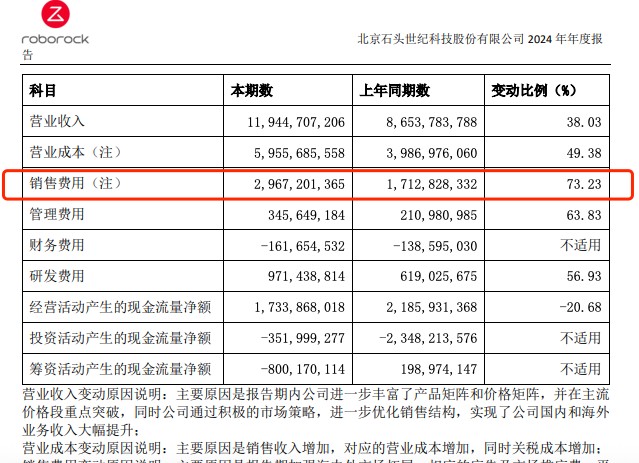

科沃斯2024年銷售費用達50.17億元,佔165.42億元總營收的比例超過30%;石頭科技2024年銷售費用為29.67億元,同比激增73.23%,主要原因為報告期加強海內外市場拓展,相應的廣告及市場推廣費、平台服務費以及佣金費用增加。

這種尷尬之處在於,不營銷是等死,營銷過大則會死的更快。

IDC數據,2024年第四季度,中國掃地機器人市場出貨538.9萬台,同比增長6.7%,其中四季度受到“國補”政策刺激,出貨175萬台,同比增長28.2%。“國補”刺激拉動產品出貨均價上漲,中高端產品份額在下半年持續提升。這也引發了需求前置的透支擔憂,可能對2025年下半年的增長形成壓力。

新品****影響舊品

各品牌在導航算法、清潔能力、智能化程度等維度持續加碼,將產品性能“卷”到了前所未有的高度,這導致了廠商產品創新陷入同質化泥潭,用户使用門檻日漸高企,但感知度卻邊際遞減。而隨着產品智能化程度提升,以及出貨量的增加,掃地機器人在使用中也暴露出了更多問題,最典型的莫過於新品推出太快,這導致舊有產品的保值率進一步下降。

近期,不少用户在小紅書上吐槽,購買石頭科技的掃地機器人後,不到半年時間,同款產品便出現了價格腰斬的情況。

此外新品的頻發推出,單品方面的測試時間亦有縮水,或間接影響了產品的品控成果。3·15期間,有用户反映追覓S10pro掃地機器人使用一年多後,出現懸崖傳感器異常的問題,5699元首發購入的機器,維修費用接近900元。還有其他用户反映機器人存在進水的情況,似乎存在設計缺陷。

“智能派”OR“機器人派”:掃地機器人的方向迷途

專注於當下容易困於內卷,然而,在未來的發展方向上面,各大掃地機器人也不樂觀。

掃地機器人屬於智能家居,目前關於其未來的方向路線主要有兩種:

一種可以稱之為“智能派”,主張將掃地機器人納入整個傢俱生態中,與擦窗機器人、空氣淨化器、洗地機等設備形成生態協同,構建覆蓋家庭全場景的清潔解決方案;

另一種或可以成為“機器人派”,主要依託人形機器人導航算法與運動控制技術的突破性升級,通過AI大模型與3D視覺感知能力的深度融合,實現掃地機器人向具身智能機器人方向的進化。

比如,由“90後”張峻彬掌舵的雲鯨智能,屬於“機器人派”。雲鯨智能於今年4月完成了1億美元的新一輪融資,同時亦正式啓動Pre-IPO輪融資。彼時,雲鯨智能宣佈進軍具身智能,並表示此次融資資金將重點將主要用於開發雲鯨首款家庭具身智能產品,預計將在兩年內發佈。

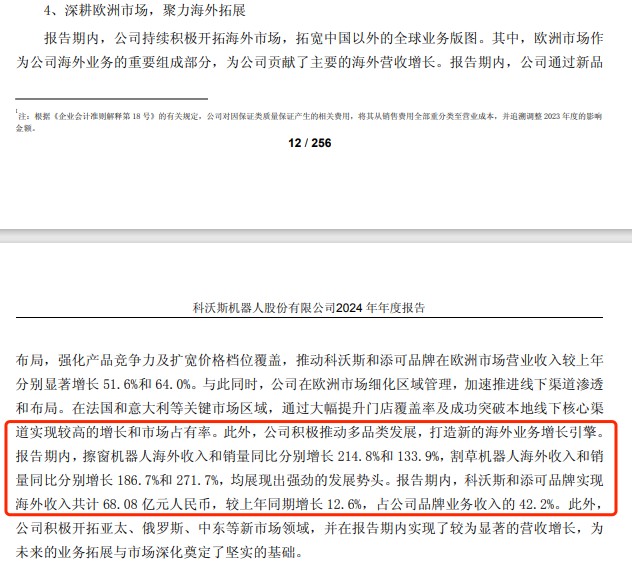

已經上市的科沃斯則可以被視為“智能派”,通過“科沃斯”與“添可”兩大品牌全面佈局洗地機、擦窗機、割草機器人等細分品類。財報顯示,科沃斯2024年擦窗機器人海外收入和銷量同比分別增長214.8%和133.9%,割草機器人海外收入和銷量同比分別增長186.7%和 271.7%。

不止是大方向,具體的技術路線也有分歧存在。雲鯨堅持的活水履帶清潔系統與追覓的旋轉雙圓盤拖地方案形成直接競爭;石頭科技的AI雙目視覺避障與科沃斯的RGBD融合避障各有擁躉。當行業尚未形成統一技術標準,企業不得不同時投入多條技術路線,導致研發資源分散。

與此同時,不同路線的選擇又勢必會迎來新的競爭對手,機器人派的企業,不可避免的會與宇樹、波士頓動力等具身機器人企業產生碰撞,而智能派企業,其理念和目前華為等巨頭推出的全屋智能又有一定相似。

因此,一切仍需要時間來選擇。對於眼下而言,生存才是首位。