AI的夏天:第四範式VS雲從科技VS地平線機器人_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案55分钟前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

任何新行業誕生之初,都要揹負着為舊有行業賦能的初始藍圖,才能獲得市場的持續輸血。

電商如此,講詩與遠方宏大敍事的AI也是如此。因此落地場景的選擇,往往成為AI企業生死攸關的分水嶺:它既可能是支撐生存的救命稻草,也可能化作加速沉沒的致命陷阱。

在這個AI的夏天,如何辨別稻草與陷阱?

本系列報告將撕去行業濾鏡,在首篇之中,選取第四範式、雲從科技、地平線機器人三家生存狀態迥異的樣本,深度拆解收入結構、審視費用起伏、追蹤客户流向,還原AI光環下企業真實生存圖景——

誰在逆流掙扎?誰又找到了堅實的河牀?

01

第四範式:中國的Palantir?

第四範式是國內最大的決策類AI服務商,佔據細分領域22.6%的市場份額(22年)。

作為説明的是,決策式AI主要對已有數據進行分析,根據設定的算法規則和指引,做判斷與預測,目前此類AI主要應用場景為風控輔助決策、智能推薦等等。

以房地產為例,對行業大模型投餵歷史行業數據,其可以從房價走勢中提煉出一些影響因子,進而預測未來房價。不同行業的影響因子拆解方法不同,通用的做法是不同行業大模型各自分離、獨立應用。

但行業一直處於變化,有些舊行業迎來了新變化因素,有些新行業數據和模型不完整,所以第四範式提出了一個融合不同場景的大模型平台,以此覆蓋更多的垂直領域——先知平台,這一平台之上,第四範式還可根據不同行業、企業需要提供更為個性化的定製服務。

這樣做的好處是響應快更容易斬獲AI應用早期市場增長紅利,第四範式就迎合了很多企業數字化探索的初期需求,也讓其更容易快行業一步的觸達新行業客户;

對應的挑戰也很明顯——客户留存問題(下文將展開)。當數字化探索成熟後,客户面臨是優先選擇公司提供的附加個性化服務進行深度合作,還是優選其他細分領域AI企業追尋更精細化的選擇。

第四範式的這一商業模式參考範本是美國大數據分析公司Palantir Technologies(PLTR),後者成立於2003年,專注為政府和企業提供人工智能驅動的數據整合和分析平台,其兩大核心產品為Gotham(政府安全領域)和Foundry(商業領域),24年Q4,PLTR營收同比增長36%,為8.28億美元。

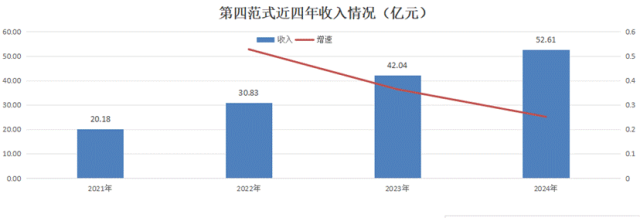

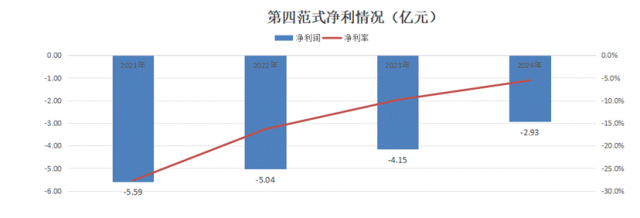

回到第四範式,24年業績也正在持續增長中,疊加控費效應,第四範式最快25年可能扭虧。財報顯示,2024年第四範式實現營業收入52.6億元,同比增長25.1%;同期虧損2.96億,較過去相比,虧損敞口持續收窄。

一、先知平台貢獻公司收入與增速,但主業務的的外包模式同樣拉低公司毛利率水平

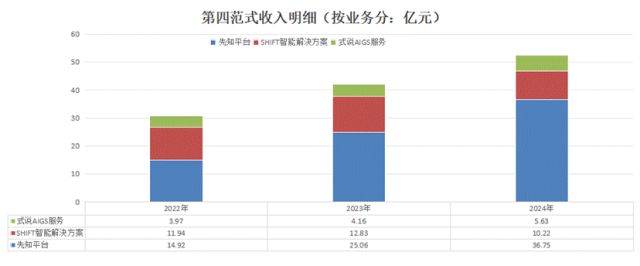

先來看第四範式交出的成績單,近四年來,第四範式保持着每年10億元增量的速度擴張。細分業務條線來看,對公司收入起到拉漲作用的主要是其先知平台業務(24年,先知平台收入yoy46.7%)。將公司收入按業務拆分就會發現,公司每年10億元的增量收入也均來自於先知平台的貢獻。

21年-24年間,先知平台業務對公司收入的貢獻比最高為24年的69.9%,最低在22年的48.%,也是在佔比最低的這一年,公司收入明細中的業務分類從原先的先知平台及產品+應用開發及其他服務兩項,進一步拆分為三項,分別是:

**·**先知平台:包括相關軟件使用許可、軟件銷售和後期維護;

**·**SHIFT智能解決方案:基於先知平台,提供針對不同行業業務場景打造的定製化服務;

**·**式説AIGS服務:基於先知平台開拓的,為客户提供附加值服務。

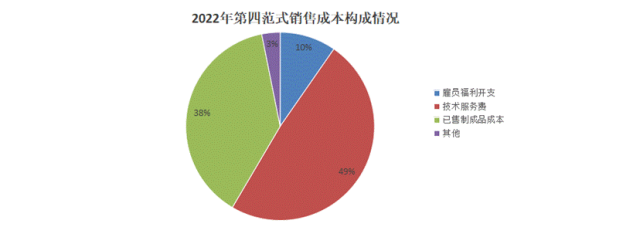

不過,由於業務模式的不同對應着不同的銷售成本結構,比如先知平台的主要成本來自於外採的硬件組件成本和外包技術服務費,後兩項業務的定製化模式主要成本來自於相關僱員福利開支。先知平台業務規模不斷擴大的同時,第四範式的外包成本也愈來愈高,到22年已經侵蝕第四範式超25%的的毛利率水平。

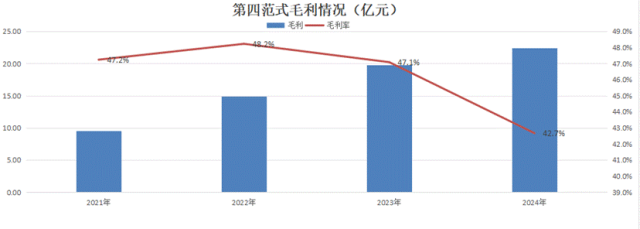

如此,就演變出一個結果——最能擴大規模的核心業務(先知平台—軟件銷售),成本的軟(人力)硬(組件)件都外包,最終導致核心業務毛利率最低(22年,25.8%),公司毛利率也從47%降至24年的43%。

不過,這種外包採購的方式的好處是,令第四範式合理控費,且呈現出一定的規模效應。

二、控費效果顯現,保持市場擴張速度,最快25年有望扭虧

總體看來,第四範式的費用率水平從21年的111.3%降至24年的50%。

其中,銷售費用率和行政支出費用率從22.5%、26.8%分別降至5.1%、3.7%。公司雖然逐年加大研發投入,但相比於規模的快速擴張,研發費用率也從62%降到了41%。

對應地,公司虧損情況正在改善,24年虧損不到3億元,淨利率水平從21年的-27.7%大幅收窄到24年的-5.6%。

25年第一季度,第四範式實現收入10.77億元,同比增長30.1%,毛利潤4.44億元,與收入增速保持一致;而研發費用為3.68億元,同比增加5.7%。有投資者推測,如果全年收入、毛利、研發費用等關鍵指標保持Q1增速和去年Q1佔全年比重不變,那麼第四範式最快可能將於25年扭虧。

不過扭虧的關鍵前提是,第四範式保持當前擴張市場的速度。

通過公司招股書、財報等公開資料,我們可以看到第四範式對業務的規劃方向,通過核心的先知平台觸達客户,然後深度挖掘客户需求,再逐步挖掘客户後續的平台維護、個性化定製需求,帶動公司的高毛利業務。

但目前從收入和成本結構來看,第四範式僅僅觸達了客户,卻仍未挖掘出客户長尾需求,因此,當下的第四範式有點鏈接需求者和生產者的中間商的意味。所以,當下有必要關注下公司的客户資質構成情況。

三、客户邊拓展邊流失

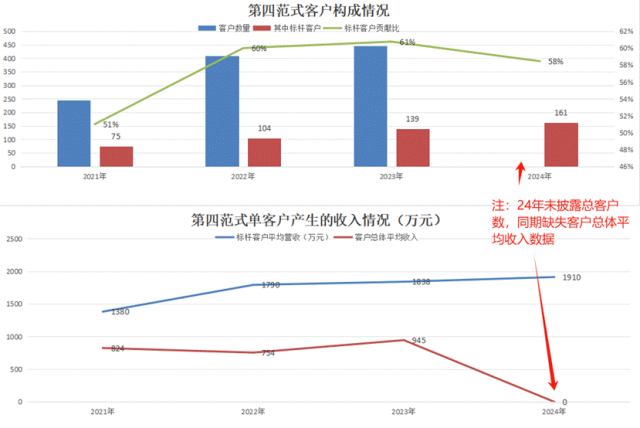

AI支出動輒千萬,第四範式財報顯示,23年單客户產生收入在945萬元水平。因此,第四範式將客户進一步細分出了標杆客户類別,指的是業務規模和資金實力更大的世界500強或上市公司,對應的單客户產生收入是總體平均水平的2倍,常年為公司貢獻5-6成收入。

不同行業標杆用户的數字化轉型具有一定先行性,因此,第四範式的標杆用户開拓情況也能從一定程度代表公司的市場擴張潛力。

然而,我們認為公司持續拓展該等用户的壓力不小,原因是用户基數變大,擴張過程本身面臨的壓力也將變大,可以看到,其標杆用户21年-23年保持着每年30個新增用户的速度進行觸及,到24年新增標杆用户數量將至22,這是近幾年最低的水平,對應地,標杆對公司收入貢獻佔比也從61%降低至58%,首次出現下滑。

從公司終端用户行業分類來看,第四範式客户開拓和流失都很顯著。

21年公司收入主要來自於金融(29%)、能源電力(22%)、零售(8.8%)、電信(8.7%)和科技(6.9%)。到22年,運輸行業創收從0到4億元,但金融和零售行業收入數額都出現了下滑,到23年Q1,能源電力、電信、科技行業收入數額又出現了下滑。

對第四範式來説,如何前端迅速開拓客户,後端穩定留住客户,可能是撞破盈虧平衡線最重要的突破口。

02

雲從科技:AI1.0時代的遺老

AI四小龍之一的雲從科技,從屬於計算機視覺與圖像賽道,標榜的是人機協同操作系統。對應的應用場景分為智能治理、智慧金融、智慧出行和智慧商業四類。通俗地説,我們身邊的學校掃臉進校、網貸人臉驗證、高鐵掃臉進展和刷臉支付,可能用的都是來自雲從科技的產品。

疊加自身的國家隊背景,雲從早期客户主要為政府機構和企事業單位,在我國推行AI新基建的早期,雲從科技獲得了快速的發展和擴張。

不過,成也場景敗也場景,toG項目逐漸交付,而toB市場所應用AI技術迅速迭代,但云從卻沒有快速推出新的產品應對,而被動進入了艱難的收縮期——

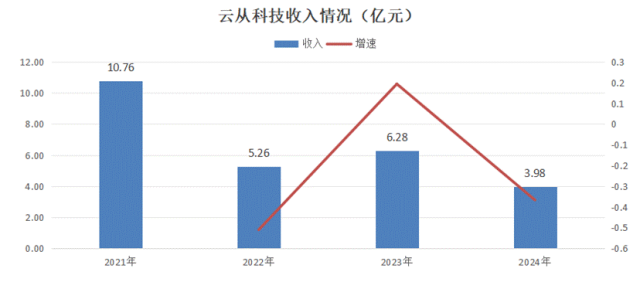

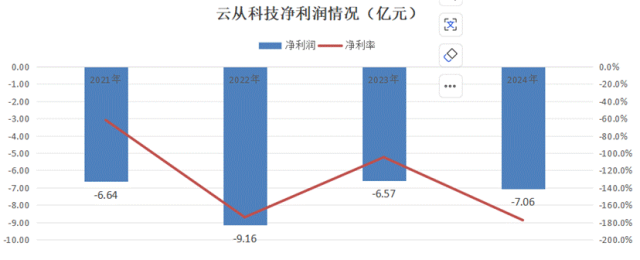

2024年,雲從實現收入為3.98億元,較去年同比下降36.7%;同期虧損7.06億元。

開源不成,轉而節流。為了留在牌桌,雲從科技正在斷臂求生,大量裁員、退租以控費控制虧損幅度,但目前看收效甚微。

一、市場開拓緩慢,經營狀況不容樂觀

創立於2015年的雲從科技,主要向客户提供人機協同操作系統和人工智能解決方案,24年二者對營收貢獻比分別為26%、74%。

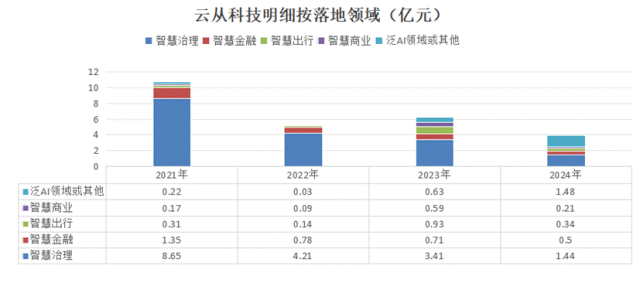

按照應用行業來看,雲從科技產品應用在智慧治理、智慧金融、智慧出行、智慧商業四個主要領域,其中智慧治理領域對營收貢獻率最高,24年為36%:

◆智慧治理:通過攝像頭、閘機、人員驗證設備等,識別人員信息和行為。可用於社區、景區、學校、工廠等場景。

◆智慧金融:通過智能櫃員機、攝像頭、支付設備等,協助人員業務辦理和監管金融從業人員的業務介紹的合規性。

◆智慧出行:在交運中心通過配置閘機、值機屏、攝像頭等,便利乘客進站和安保管理。

◆智慧商業:在線下交易場所放置智能收銀機、攝像頭等設備,分析客户對產品和商業佈局的興趣情況。

2021年,國家工信部發布《新基建白皮書》,提出未來五年新基建投資規模將達到10萬億元,而云從科技作為AI四小龍中唯一具有國家隊背景的企業,也是最快響應和吃到新基建紅利的AI企業,應用於社區、景區、學校等場景的治理業務是一個例證:

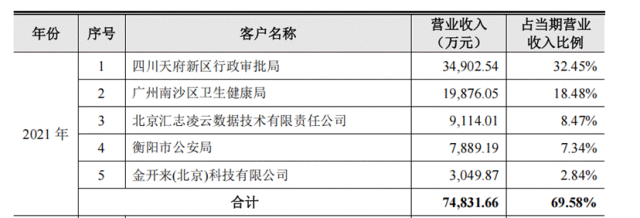

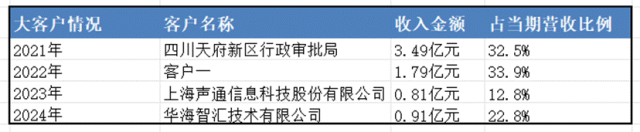

比如,公開資料顯示2021年雲從中標四川天府新區成都直管區數字城市建設項目和衡陽市“雪亮工程”第五包工程,合計金額達到6.19億元,2021年當年確認的3.24億元收入成為年度大單,佔當期應收的32.5%。

然而,雲從科技在智慧治理領域的賺錢效應正在迅速衰退。

可以看到,隨着項目推進及交付,伴隨着競爭企業加速入場相關領域,雲從科技不再像過去那樣持續拿到toG的大訂單,動輒提供數億元合同金額的大客户明顯減少,對應地,其最大客户收入金額從21年的3.49億元縮水到24年不足1億元。

同時,收入明細(分行業)中可以看出,雲從智慧治理業務規模正在縮水。財報顯示,21年-24年這一領域為雲從產生的收入分別為8.65億元、4.21億元、3.41億元,1.44億元,近三年同比降低51%、19%、58%。到24年,雲從科技智慧治理業務收入已經低於其他類業務收入(1.48億)。

雲從營業成本主要為向上遊採購硬件材料+服務成本,落地場景的大幅度變化,令前者不斷探索新的領域,上游客户不斷變化,下游不斷更換供應商,很難穩定保持對上下游的議價能力,更遑論達成業務的規模效應。24年,第四範式毛利隨收入同比縮水至1.43億元。

二、刀口向內,優化人員、退租辦公場所收縮規模

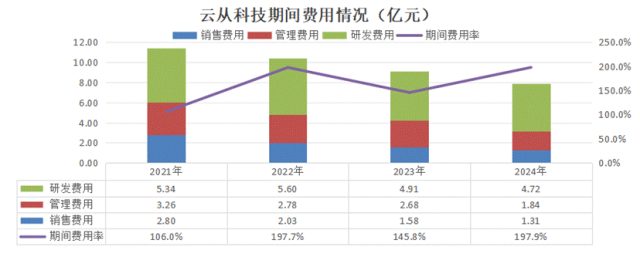

2022年,雲從科技登陸科創板之際,正值AI新基建風口。雲從科技21年期間費用為11.4億元,費用率達到106.36%,高於可比公司平均水平,其在招股書中意氣風發的介紹道,公司正處於快速擴張期,正採用較為積極的市場拓展策略。

到2024年,市場拓展不及預期的雲從科技,期間費用較上市之之初已經縮減了接近一年的收入(3.5億元)到7.9億元,期間費用率還是接近200%。幾經收縮,24年雲從還是虧損7.06億元,淨利率為-177.4%

一句話總結,大刀闊斧砍費用,但還是追不上收入縮水的速度。

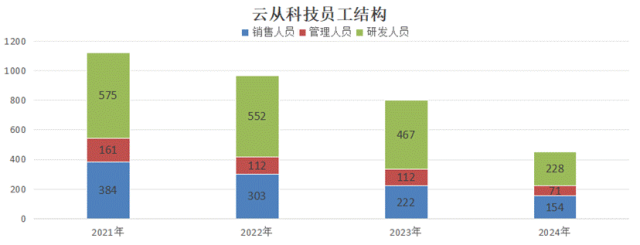

事實是,雲從科技從2021年就開始了漫長的人員優化之路,20年其員工總數為1799名,21年雲從員工數減少679名到1120名,再到24年雲從又淨減少348名員工至453名,雲從員工數量不足峯值時的1/3。

使用權資產科目變動再次驗證了雲從科技業務的收縮狀況,2021年公司新增使用權資產(主要為租房)4700萬元,在接下來的幾年內,隨着業務規模收縮、人員優化,雲從科技正逐步退租,其中僅24年就退租3200萬元。

種種跡象表明,雲從科技的現狀,折射的是AI1.0時代遺老們的共同困境。至少,在25年Q1雲從還沒有從度過這一時期,財報顯示,25年Q1雲從營業收入為0.37億元,較上年同比下降31.56%;同期歸屬於上市公司股東的扣非淨利潤為-1.29億元。

03

地平線機器人:自動駕駛的隱藏BOSS

成立於2015年的地平線機器人,最早主要做智能計算芯片。2016年其發佈了第一代BPU(處理架構),2017年發佈了第一代處理硬件“征程”(車規級芯片),是當前中國自動駕駛領域的隱藏BOSS。

應用領域上,地平線曾經嘗試過智能家居、智能商業等多種場景,最終在2019年決定聚焦智能汽車領域。

21年起,搭載“征程3”的Horizon Mono(高級輔助駕駛解決方案)在理想ONE上實現首發量產;成為國內首家前裝量產的高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商。自2021年大規模放量後,地平線至今每年國內市場裝機量皆最大。

作為軟硬件結合的智能駕駛服務商,地平線定位與以色列智駕解決方案公司Mobileye比較接近。

此外,地平線在產業鏈中的位置為二級供應商,面向一級供應商和OEM廠商(整車製造),既向客户提供智能駕駛解決方案,在其開放式生態下也允許客户從算法到軟件、開發工具再到處理硬件的全棧產品中選擇任何解決方案或任何組合,以滿足客户的多樣化、定製化需求。

目前,地平線業務處於高速發展期,前端仍逐步擴大合作客户樣本,同時後端也在迅速擴建產能。

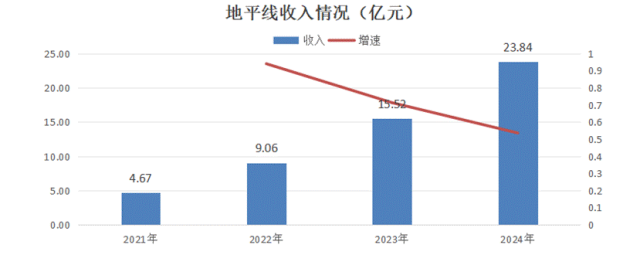

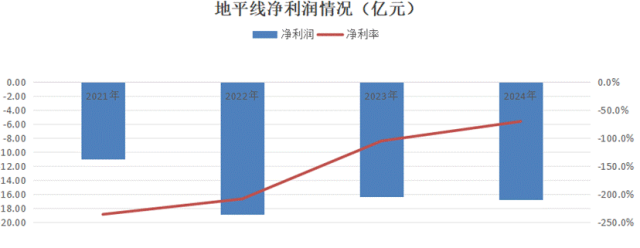

2024年,地平線機器人錄得收入23.84億元,同比增長53.6%;同期虧損16.81億元,與去年(-16.35億元)持平。除了最直觀的營收規模擴大之外,地平線的擴張還體現在以下兩方面:

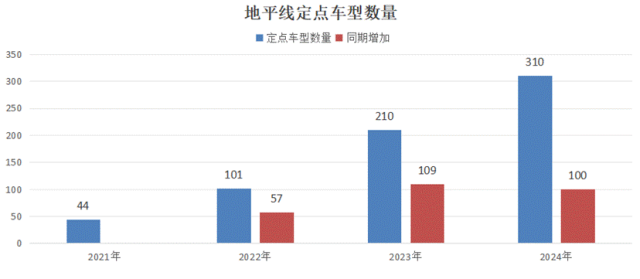

其一,在合作範圍的擴充上,24年地平線合作的定點車型數量較23年新增100款至310款。

其二,在客户合作深度上。

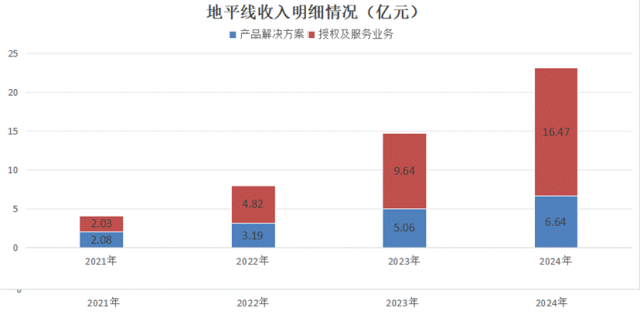

地平線的業務體現主要分為兩塊——產品解決方案、授權及服務業務:

**· 產品解決方案:**提供Horizon Mono(高級輔助駕駛)、Horizon Pilot(高階自動駕駛)和Horizon SuperDrive(更高階的自動駕駛)三種解決方案,相當於為終端客户提供的可以直接搭載在車輛上的標品,因此這是公司中毛利率較低的業務,24年為46.4%。

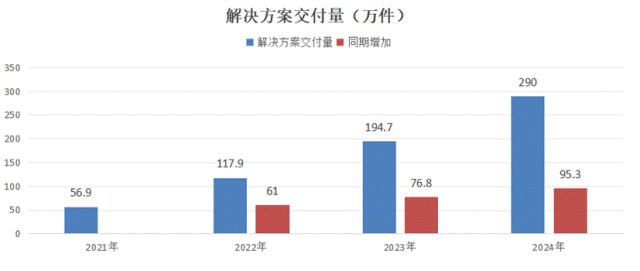

24年,產品解決方案業務(6.6億元)對公司營收的貢獻比為27.9%。同時,解決方案交付量擴張到290萬件。

**· 授權及服務業務:**通過向客户提供授權算法、軟件及開發工具鏈開展的附加服務業務。引起非標性和技術附加價值高,這一業務具有高達92%的毛利率(24年)。

通過公司收入明細來看,21年,以上兩個主要業務的收入規模不相上下,都在2億元左右,到24年授權及服務業務已經擴張到16.48億元收入規模,對公司營收的貢獻已經接近七成。

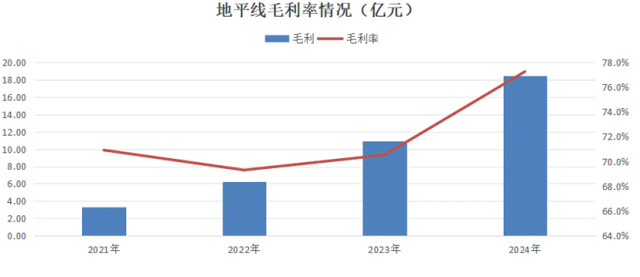

可以看到,業務收入構成的變化也帶動了公司毛利和毛利率的提升,24年地平線產生毛利18.41億元,同比增長68.3%,高於營收53.6%的增速,同期毛利率達到77.3%。

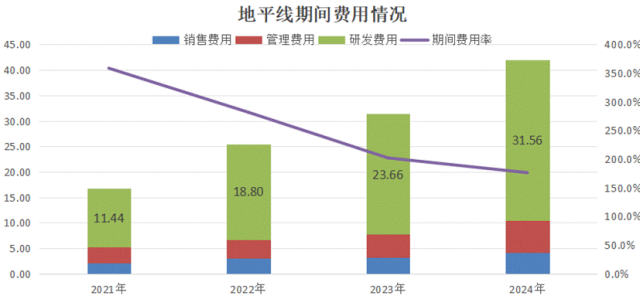

期間費用方面,雖然在跟隨整體業務同步擴張,地平線期間費用從21年的16.7億元,翻倍至24年的42億元,其中研發投入增加是大項,三年間增長了20億元(11.44億→31.56億)。

最後,收入擴張,前期的大量投入逐漸迎來邊際成本遞減,地平線的虧損維持在了16.86億元,與23年持平,總體淨利率水平為70.5%。

此外,地平線在24年還形成了1.64億元(23年721萬元)的資本開支,用於支付物業、廠房及設備等相關產能設備,以及開發無形資產等。

總體來看,地平線正處在高速擴張期。

04

結語

總結而言,第四範式通過規模效應逼近盈虧平衡,地平線以高毛利授權服務對沖硬件投入,雲從過度依賴政府訂單,轉型之後陷入困局。

雖然處於產業鏈中的不同位置,產品也應用於不同的行業領域,但三家企業在技術-場景-現金流的循環裏產生的不同化學反應,恰恰反映了AI行業的盈利規律:賽博世界的數字收租,也脱離不了最為古老的基本法則——佃户數量決定地主估值。

是為結語,我們最後要説的是,AI時代大幕剛剛張開,毋論當期優劣,都不足以一眼看老、輕下定論——乾坤未定,你我皆為黑馬。