“一代硅王”合盛硅業謀求轉讓_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:與特變電工洽談未果,或尋找其他接盤方。

01 謀退

“一代硅王”合盛硅業,正在尋找“金主”。

一位接近合盛硅業(603260.SH)的人士透露,該公司正在謀劃股權轉讓,此前“接盤”意向方之一是特變電工(600089.SH)。

但截至5月底,雙方對價格的談判未能取得積極成果。

據瞭解,以董事長羅立國為代表的合盛硅業實控人羅氏家族,出讓全部股權的意向對價在百億元級別。而特變電工認為該價格偏離預期。

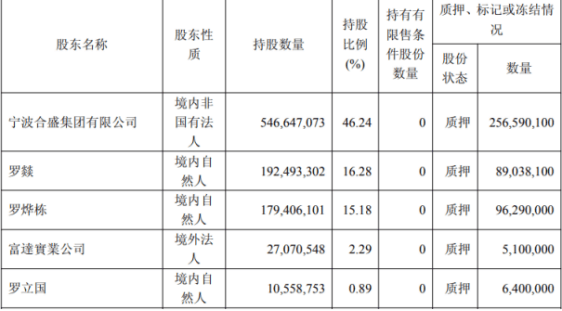

截至2025年1月14日,羅氏家族直接和間接持有上市公司9.29億股,佔比超過78%。其中近半股數已處於質押狀態。

據筆者瞭解,5月合盛已在盤點資產,為下一步出讓做準備。前述人士透露,目前合盛仍在積極尋找新的接盤方。

合盛硅業地處新疆,有巨量資金實力的當地“接盤方”不多,特變電工是其中之一。

特變電工是一家大型能源裝備上市公司,業務涵蓋輸變電、新能源、能源等多個領域,總部位於新疆。

特變電工有意整合合盛硅業,除了地域因素,後者的硅業龍頭地位,以及雙方業務協同性或是主要原因。

合盛硅業主要產品包括工業硅、有機硅和多晶硅產品三大類。截至2024年末,公司工業硅產能122萬噸/年,有機硅單體產能173萬噸/年。且在新材料領域,合盛已完整掌握碳化硅材料的原料合成、晶體生長、襯底加工以及晶片外延等全產業鏈核心工藝技術。在石河子和鄯善,合盛硅業分別擁有2×330MW發電機組和2×350MW發電機組。

而特變電工旗下控股子公司新特能源(HK1799),硅料總產能30噸/年。如能收購合盛硅業,特變電工既能擴張硅料產能,又可進一步擴張業務範圍,在電站運營領域進行產業協同。

02 暗流

羅氏家族情願出讓合盛硅業大多數股權的原因,或是出於“熔斷”的考慮。

這裏的“熔斷”,並非是狹義上的利潤指徵。

事實上,自上市以來,合盛硅業單季度歸母淨利潤從未有過虧損。即使在硅行業下行期,仍保持盈利為正,其表現超過了諸多大廠。

然而,在積極正面的利潤之下,暗流正在湧動。

截至2024年末,合盛硅業在建工程餘額高達323億元,佔總資產35%。雖然目前對利潤暫無負面影響,可一旦在建工程結轉為固定資產進行折舊或減值,虧損也並非不可能。

此外,合盛硅業2024年末的存貨高達95.09億元,同比增長33.02%,主要是庫存商品。按單季度營收(2025年一季度營收52.28億元)計算,其庫存量在5個月-6個月水平。

在這些存貨中,主要產品工業硅的庫存量同比增長了144.35%。隨着工業硅價格仍不斷下移,這些工業硅也有進一步減值的風險。

負債方面,截至今年一季度末,合盛硅業長短期債務合計近298億元,其中短期借款及一年內到期的非流動負債高達158.36億元。而合盛硅業賬上的貨幣資金僅有21.66億元,短債壓力尤其突出。

已有光伏設備廠商因結款問題與合盛硅業對簿公堂。

6月6日,天通股份(600330)公告提到,因設備買賣合同履約糾紛,天通股份附屬公司已起訴合盛硅業及其兩家子公司,涉訴金額合計4.77億元。

早在今年2月,先導智能(300450.SZ)也因貨款拖欠起訴合盛硅業。

鉅額在建工程、高存貨與高負債,反映出合盛硅業幾年來激進擴張的後果。

工業硅是多晶硅的主要原料,對工業硅進行物理或化學提純後,可製成光伏級硅材料。

合盛擁有全行業最低的工業硅成本,更有新疆自建電廠的平價電力優勢。其自備電廠用電,比電網購電的成本可節約0.11元/度。

2021年到2023年間,合盛硅業不斷“跑馬圈地”,公佈項目合計11個,投資總額超過805億元。

尤其在2022年,合盛先後在甘泉堡中部合盛和鄯善東部,投資建設了兩個20萬噸多晶硅項目,總投資規模超過351億元。更有年產20GW光伏組件項目以及年產150萬噸新能源裝備用超薄高透光伏玻璃製造項目等。

可好景不長。光伏級多晶硅料和工業硅同時遭遇階段性產能過剩,近兩年來價格持續下行。光伏組件業務也面臨銷售越多、虧損越多的境地。

為了儘快回籠現金,合盛硅業不得不想辦法。

目前,工業硅的現貨價7500元-7700元/噸,已接近或跌破推算的合盛硅業現金成本水平。但158億元短期債務重壓之下,合盛仍維持83%的開工率。

這麼高的開工率生產的產品,如何消化?

在新疆“大本營”,合盛硅業還能夠依託地方背景與資源,但如果沒有地區紅利“加持”,合盛硅業的競爭力則明顯相對偏弱。

放眼全國,合盛還是光伏一體化新人,缺乏其他巨頭多年積累的品牌知名度和產品優勢。因此,低價就成為重要抓手。

2024年12月,合盛硅業以0.629元/瓦的單價,中標國電電力新疆巴州發電公司250兆瓦規模的光伏組件採購項目。但由於該價格低於中國光伏協會的自律價格0.692元/瓦,被光伏行業協會連續發文質疑。

今年3月28日,陝投喀什地區麥蓋提縣50萬千瓦光伏治沙發電項目PC工程總承包項目光伏組件設備採購項目中標候選人公示。合盛硅業新疆子公司中標候選人第1名,單價0.705元/瓦,明顯低於第2名廣東明陽光伏的0.78元/瓦,以及第三名中潤光能的0.8元/瓦。

即便降價銷售也有個回款週期的問題,遠水接不了近渴。於是今年2月,合盛硅業啓動了40億元ABS融資計劃,目前仍在推進中。

即便資金鍊緊張若此,微妙的是,合盛硅業2023年和2024年,公司分紅率均達到30%。去年更是大手筆派發現金紅利5.28億元。按照股權佔比,有近八成流入實控人家族口袋。

03 繼續等待“騎士”

畢竟合盛硅業“牌面”還在。如果要整體出讓,無論從地方政府還是企業,當然優先考慮把合盛硅業留在省內。

但併購交易向來不易,身為民企的特變電工,掙的是血汗錢,得錙銖必較。而特變電工同樣要面臨光伏產能出清困局的大環境。如果資產包袱過重,容易把自己也拖進泥潭。

如今交易生變,合盛硅業恐怕需要將“白衣騎士”的目標放大到全國。或許擁有國資背景、有雄厚資金與資源優勢的全國性大型能源相關企業,才會是合盛硅業最終的歸宿。