騎手猝死300天后,等不到的賠償金_風聞

纵向青年-1小时前

● 作者|今夕

● 編輯|局某

58歲的文學明,被困在2024年7月6日這天。他沒想到,兩年沒有回家過年的兒子,再相見時,會躺在殯儀館的停屍櫃中。

他記得,那天和往常並無不同。球廠車間的機器嗡嗡作響,他在按部就班給籃球球膽塗抹膠水。平靜的日常,被一通來自南京雨花橋區派出所的電話打破。警察通知他,兒子文澤在出租屋裏猝死。

夏季的南京,全國四大“火爐”城市之一。2024年7月5日當天,發佈了高温橙色預警,最高温度可達38℃。文澤是外賣專送騎手,上午十點,他便頂着毒辣的日頭上路,直到當天晚上10:56分,才結束了最後一筆外賣訂單。

小區監控記錄下了他最後的影像:上樓前,他在小賣部買了瓶水。第二天上午九點,站長卻發現他趴在宿舍的鐵架牀上,陷入昏迷。120搶救無效,年輕的生命永遠定格在30歲。

屍檢結果為猝死。文學明覺得,既然兒子是在單位宿舍出的事,那麼應當被認定為工傷,獲得理賠。可沒想到,保險公司卻以“死亡時間不在工作時間內”拒絕理賠。

夏季高温,騎手在喝水(圖源來自網絡)

300多天的時間裏,他找過站點,諮詢過律師,依然沒有多少進展。除了5萬元喪葬費外,至今沒有得到任何賠償。

1000多萬外賣騎手穿行於城市的車水馬龍中,每天都有人倒在路上。文澤的案例,只是萬千騎手猝死案件理賠中的一例。明明有新職傷和商業保險保障覆蓋,但騎手猝死後,卻依然無法等來自己的理賠金,問題究竟卡在了哪裏?

當一個外賣騎手突然死亡

“為了跑單,我的兒子白白搭了一條命。”文學明不甘心,要為兒子討個説法。但一個普通父親的維權路,又談何容易?

乍一聽到兒子文澤的死訊時,他感覺自己的後腦像捱了一記悶棍,有些發懵。

2017年,妻子被查出患有卵巢癌。七年時間,為了治病,不僅花光積蓄,還欠下了二三十萬的外債。這些年,文學明的精力幾乎都撲在了打工還債上,很少關心兒子的生活。因此,關於兒子這些年在外輾轉的軌跡、從事的職業,文學明幾乎一無所知。他只大概記得,兒子曾經提到過一個蘇州電子廠,後來不知怎麼成了外賣騎手。

剛到南京時,文學明只能沒頭蒼蠅似的亂撞。他的文化水平本就不高,常年在球廠打工,社會經驗也不豐富。在派出所,見到公司的法律代表時,他沒什麼主意,只是一味地聽對方介紹情況。聽説兒子有保險,可以理賠時,稍微有些安慰。可具體是什麼保險和條款,文學明其實並不清楚。

保險理賠的大前提,是明確清楚名下保單信息。法律知識欠缺、保單信息不明,讓很多騎手家屬在理賠路上的第一步便被卡住。

漂在異鄉的外賣騎手,與故鄉親人漸行漸遠,在城市也沒有紮下自己的根。當他們猝死,過往便被封存進小小的手機之中。如果家屬無法解鎖密碼,甚至可能永遠不清楚騎手名下究竟有哪些保單。

上海律師吳天就遇到過這樣的案例,騎手在送餐途中遭遇事故,當場死亡。父母不知道兒子的手機密碼,無法查詢保單信息。吳天只能挨個給平安、人保和外賣平台的客服打電話查詢,但都一無所獲。最終,他聯繫到保險公司內部有一定級別的理賠經理,還是通過對方的關係,才總算查詢到了這位騎手名下的意外險保單。

“遇到這樣的情況,別説是一般的家屬覺得頭疼,就是律師也一樣發懵。”

雖然並不清楚兒子的保單信息,但文學明並不覺得理賠會很困難。兒子才30歲,出事前身體一直很健康。他在單位宿舍猝死,當然應該算是工傷。可外賣騎手自由靈活的職業特性,讓工傷認定變得更為複雜棘手。

一般來説,按照《工傷保險條例》勞動者在工作時間工作崗位突發疾病即刻或者48小時內搶救無效身亡的,可以認定為工傷。

然而和傳統職業不同,外賣騎手沒有固定的工作地點,工作時間靈活,難以明確界定工作時間和工作崗位。比如騎手送完單後,待命時間躺在長椅上,如果此時猝死,便難以確定是否是工作時間。

並且和突發性的交通意外不同,當一個騎手感到身體不適,他並不會立刻發病。這時,外賣騎手可能大多會選擇堅持一下找地方,或是回家休息一段時間。如果此時腦溢血發作去世,這種情況便有可能被視為不在工作崗位,而無法認定為工傷。

現實中隨時隨地待命接單,

外賣員在公園休息(圖源小紅書)

考慮到騎手的職業特性,無論是新職傷保險認定還是商業的僱主責任險,都將工作時間進行了一定的延長。也就是説,如果在這段時間內,騎手突發疾病猝死,也能夠獲賠。

文澤的情況有些特殊,誰也説不清楚他究竟是什麼時間發病的。

派出所的警察告訴文學明,兒子被發現時,臉朝下趴在牀上,全身赤裸,連內褲也沒有穿。手機沒有充電,牀頭放着的西瓜也未切開。文學明猜測:“他大概一下班回家洗澡,還沒來得及穿衣服,人就不行了。”

最有可能清楚當晚情況的,只有和文澤同住的兩個舍友。可是當文學明去兒子宿舍整理遺物時,他們早已搬離,人去屋空。他向兒子工作的美團站點求助聯繫方式,站長卻説兩人聯繫不上。“我懷疑他是騙我的,估計是不想給我電話號碼。”文學明還曾試着通過兒子的微信聯繫舍友,但早已被拉黑。

從站點到騎手,不約而同保持着沉默,沒有人能告訴他,那個夜晚,文澤究竟發生了什麼。

推卸責任的僱主,

隱身消失的平台

兒子猝死的消息,文學明一直瞞着妻子,擔心影響癌症治療。但許久沒接到兒子的電話,妻子還是察覺到了古怪。得知真相沒幾天,妻子便離世了。

沒了最後的牽掛,文學明開始關注保險理賠相關的案例,想為兒子的死要個説法。就這樣,他找到了黃燕飛——一個專門從事保險拒賠案件的律師。

原本保險拒賠案件只是小眾方向,互聯網改變了黃燕飛的職業發展。隨着越來越多的人通過社交媒體找到他,保險拒賠成為了他的主要業務。

短短兩年的時間裏,他接手的騎手拒賠案件有二十多起,而令他感到最為棘手的是僱主責任險的保險賠付問題。代理的5起僱主責任險理賠中,僅有兩起勝訴。

出差趕往異地開庭(圖源來自受訪者)

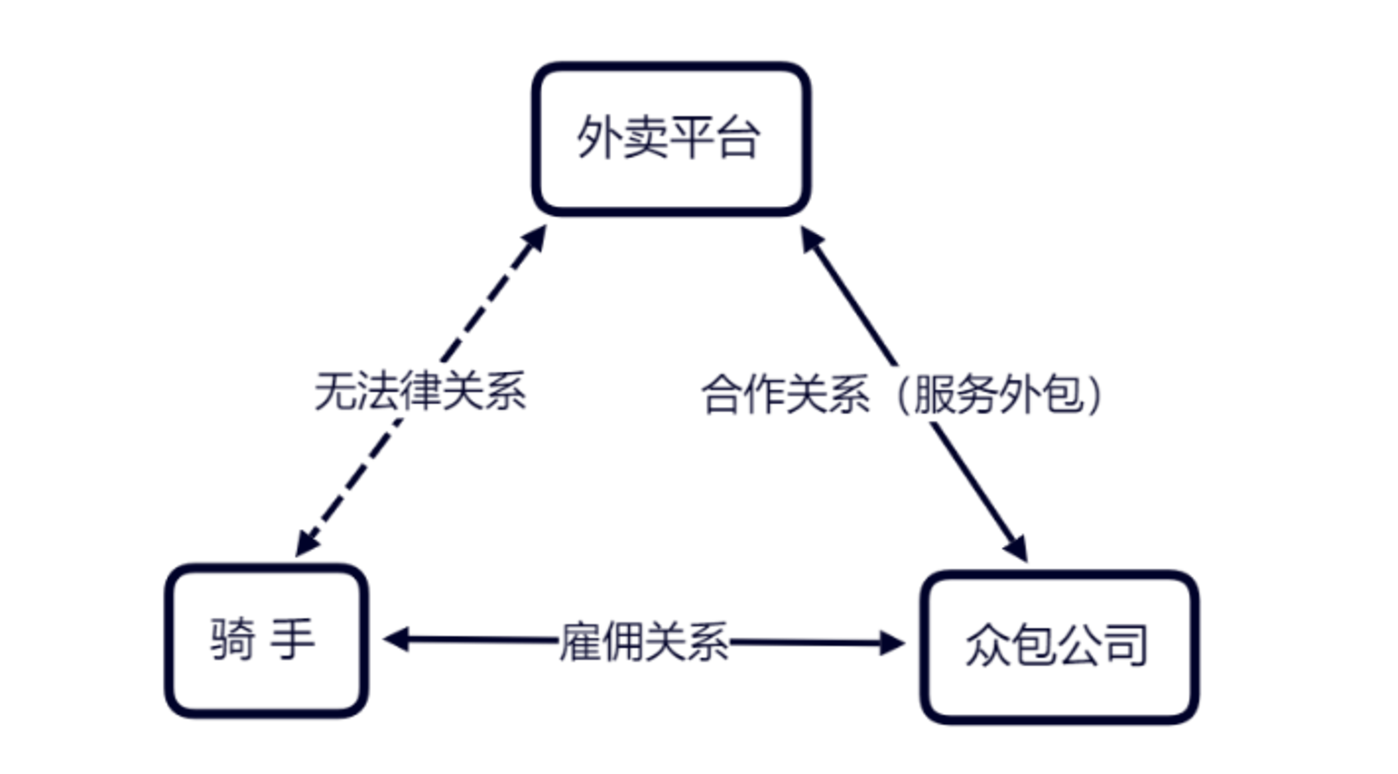

到底什麼是騎手僱主責任險?想要弄懂這個問題,就需要了解外賣騎手的商業保險種類。

一般來説,外賣騎手相關的商業保險主要有三種類型,分別為意外險、僱主責任險和第三者責任險。

意外險是最常見的一種,主要是平台為兼職眾包騎手購買的,用於保障騎手在送餐過程中遭遇意外事故傷害時的權益;而僱主責任險則不同,是僱主為全職的專送騎手購買的商業保險。

不同於自由的兼職眾包騎手,全職專送騎手與第三方外包公司簽訂正式合同,每天還要開早會,管理更為嚴格。為了分散自身勞務風險,外包公司會投保僱主責任險。這樣一來,專送騎手如果在工作過程中身故、傷殘,或是造成人身傷害、財產損失,保險公司都可以為外包公司承擔這筆費用,從而減輕僱主的經濟風險。

僱主責任險不僅能幫助配送商降低經營風險,還能給專送騎手增加一份路途上的保障。

然而在實務中,僱主責任險卻是理賠難度最大的。因為和意外險不同,騎手和保險公司直接溝通理賠事項,僱主責任險的投保人和被保險人都是僱主,只有僱主先為騎手的損失買單後,再由保險公司進行理賠。

而這些第三方外包公司,有可能是空殼皮包公司,他們無力承擔賠償費用,時常推諉責任。因此,要想得到賠償,騎手家屬需要通過工傷認定,來證明僱主應當承擔責任。

外賣平台通過服務外包,規避了自身的責任

70多歲的萬福深,就被困在這條維權的道路上。從2024年2月到8月的半年時間內,萬福深數不清自己給第三方外包公司打過多少電話。

兒子萬霖,原本是在安徽跑單的餓了麼專送騎手。去年1月28日下午,他在跑單過程中感覺到了身體不適,向站長請假,回家休息。沒過一會兒,他在家中突發疾病,送去醫院搶救,1月29日凌晨三點多,搶救失敗去世。

萬福深原本以為兒子的單位是安徽當地的配送站,維權過程中才發現,原來和兒子簽訂勞務合同的,竟是一家江蘇的公司。萬福深跑了4次人社局,想給兒子做工傷認定。但人社局採用的依然是傳統工傷認定的標準,認為萬有霖的情況並不符合工傷。

不得已,萬福深只能起訴第三方外包公司,證明公司應當承擔責任。一審勝訴,二審時卻又遇到阻力,法官要求先做工傷認定才能判勝訴,而人社局則稱需要拿到法院勝訴判決再出具工傷認定。

為了證明身為僱主的第三方外包公司應當承擔責任,萬福深感覺自己陷入了無休無止的循環。他打過12345市長熱線,去過幾十次站點,找過兩次江蘇的外包公司,但始終求不來一個證明。

靠着層層分包,外賣平台將責任轉嫁給第三方。等不到理賠金的300多天裏,平台一直完美隱身。

説不清的投保人,

以及默認的“霸王”條款

當全職專送騎手為僱主責任險理賠發愁時,兼職眾包騎手也可能一不小心掉入了意外險的理賠困境中。

如果不是去年12月的那場車禍,崔瑩依然還沉浸在和丈夫李巖的甜蜜婚姻中。她和丈夫都來自甘肅的一個民族縣,是彼此的初戀。高中畢業後,兩人走出大山,來到上海打拼。幾年後,他們順利結婚,生下了一對可愛的兒女。

30多歲的李巖是美團的眾包騎手,綠燈左轉彎時,他與一輛汽車相撞。彼此的車速都不快,但李巖沒戴頭盔,後腦勺着地,隨後便陷入昏迷。在醫院搶救了3天,最終宣佈腦死亡。

肇事的小車司機,欠下了一屁股網貸。買這輛二手車,只花了1萬塊錢。因此也只買了交強險,沒有購買商業險。車禍發生後,只有20萬元的賠償金。此外,他再沒有錢賠償,東拼西湊也只湊到了5000元。

等待庭審的律師(圖源:受訪者)

失去了家裏的頂樑柱,保險賠償金對這個小家庭來説格外重要。崔瑩知道,每天當眾包騎手登錄APP,都會自動扣除2.5元的團體意外險保費。可是當崔瑩申請理賠時,保險公司卻告知她:“因為新職傷保障已經賠付過,所以按照意外險保險合同的約定,保險公司不再賠付。”

新職傷險屬於社會保障體系範疇,每天2.5元的商業意外險屬於定額給付型人身保險,性質不同。根據保險法的相關規定,人身保險並不適用損失填補原則。

她的代理律師吳天與保險公司的理賠經理交涉,對方告訴他,類似這樣的案子上海目前有三十多起正在排隊等待審理。

李巖意外險保單的格式條款(圖源:受訪者)

崔瑩想不明白:如此不合理的“霸王”格式條款,為何保險公司竟也能理直氣壯拒賠?

庭審中,保險公司會主張,根據保險公司和保險經紀公司達成的合作協議,保險公司已經就這些格式條款對投保人進行了明確告知和説明。作為投保人的外賣平台第三方合作商和保險公司都對此條款明確知曉。

本應和騎手保持利益一致的外賣平台,也在對這些損害騎手權益的條款採取了聽之任之的態度。某些平台的官方客服,與保險公司統一口徑。當新職傷賠付過的騎手,打電話諮詢意外險是否能夠再次理賠時,會得到明確告知:“新職傷賠付過了,意外險就不再賠付。”

這樣的案例,吳天不止一次看到過。“外賣騎手大多來自基層家庭,文化水平不高,聽到這樣的官方回答,他們也就不再追究,要求理賠。”

明明騎手每天實際支付2.5元意外險保費,但在保單上,投保人是平台合作商。

察覺到平台利用合作商轉嫁風險責任,實際法院在審理過程中會採用穿透式審理。通過剖析保險交易架構中的多層商業嵌套,認定實際投保人正是騎手。這樣一來,即便保險公司向合作商進行了免責提示告知,但對騎手依然不起效果,條款並不能生效。

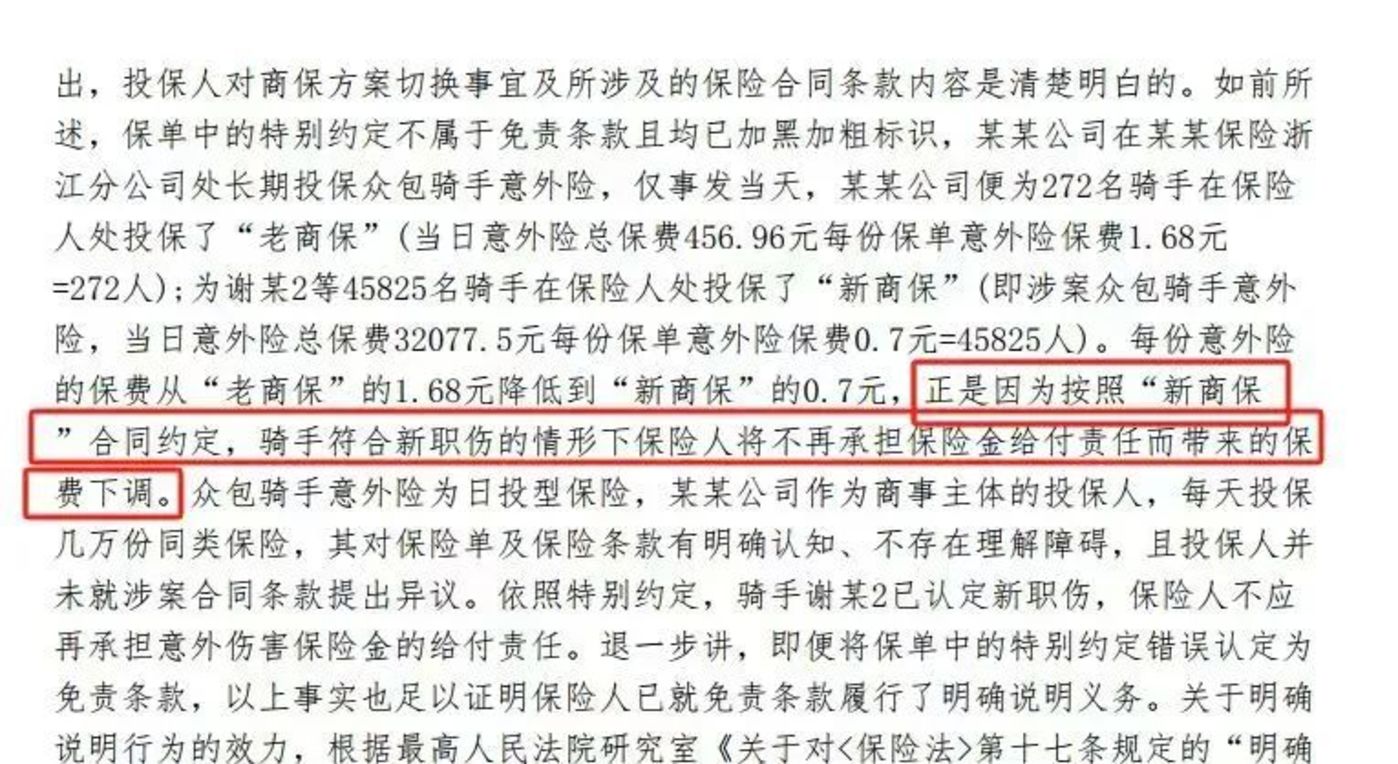

當翻看廣東省江門市中級人民法院的一份民事判決書時,或許有些新的思考。

上訴人中國某甲財產保險股份有限公司浙江分公司,提交了投保人某某公司與保險經紀人的往來郵件,證明投保人第三方公司對這份保險合同清楚明白,並且正是在知曉“騎手符合新職傷的情形下,保險人將不再承擔保險金給負責任”這一前提下,才得到了保險公司給與的保費下調的優惠,每份意外險保費從1.68元降到了0.7元。

而有意思的是,無論是騎手謝某的意外險投保截圖,還是保險公司提交的涉案保單內容,都顯示涉案保險保費為2.5元,並不是1.68元或0.7元。

無論原因為何,投保人和騎手是否都已知情,真金白銀每天支付2.5元保費的外賣騎手,自身權益卻難以得到保障,無疑是最大輸家。

結語

1000萬生於基層草莽的騎手,他們從來都不只是獨自的個體。車水馬龍里穿行的孤獨身影,背後是一個個具體的家庭。

給妻兒辦完後事,文學明的生活依然還在日復一日。球廠車間裏,手指接觸籃球內膽時,這個很少表達感情的男人,忍不住想起過去。兒子讀書一般,但是最喜歡打籃球,一躍而起的投籃裏,藴藏着他曾經的渴望。

40歲的萬霖,正值中年,是家裏的經濟支柱。這個唯一的兒子離開後,萬福深夫妻始終沒有走出陰影。一想起兒子和站長的對話,老兩口的心就一抽一抽的疼。“他無償獻血了很多年,疫情期間還去做了志願者,身體一直很健康,可是那天他説他幹不動了。”

如果不是為了孫女,兒子或許也會這樣苦熬。風裏來雨裏去,兢兢業業,幾乎月月全勤。可去世後,站點沒有一個人來探望。一想起這些,萬福深就替孩子感到不公。這份僱主責任險的理賠金,是他想為兒子的命爭一個公道,也是為自己的孫女爭一個生活保障。

失去支柱的家庭,需要一份支撐。他們苦苦等待的理賠金,不僅關係着父母、妻子、兒子的幸福生活,更關係着社會的穩定。因滾滾車輪而飛速運轉的平台和僱主,更不應躲在千萬騎手的身後漠視,而如何完善勞動者的保障,不用複雜的條款層層”套住“在路上飛馳的騎手,實現讓每一個家庭都實現安心勞動,才我們更應該做的事情。

*本文受訪人均為化名

-END-