跨境投資合規|外商投資國家安全審查全球圖景:機制差異與企業應對【走出去智庫】_風聞

走出去智库-走出去智库官方账号-19分钟前

走出去智庫(CGGT)觀察

近年來,全球外商投資安全審查呈現收緊與差異化趨勢。美國CFIUS將審查範圍擴展至綠地投資,並針對中資提高關鍵技術行業門檻;歐盟加強AI、數據強制審查;英國通過《國家安全法案》強化17個敏感領域審查。同時,數據安全成為各國審查共同焦點。儘管各國審查範圍普遍擴大,但政策趨向差異明顯。

走出去智庫(CGGT)特約法律專家、北京卓緯律師事務所高級國際顧問姜鳳紋認為,面對全球日趨嚴格且差異化的外商投資安全審查環境,跨國企業必須超越單一國別視角,構建系統化、前瞻性的合規策略,將審查風險管控嵌入投資全生命週期,構建全鏈條、動態化的“合規映射體系”。

跨境投資如何應對安全審查?今天,走出去智庫(CGGT)刊發北京卓緯律師事務所姜鳳紋的文章,供關注跨境投資合規的讀者參閲。

要點

1、美國通過外國投資委員會(CFIUS)主導國家安全審查,其制度演變呈現明顯的保護主義轉向,審查範圍不斷拓寬,程序日益剛性。

2、歐盟通過建立統一的外資審查框架協調成員國機制,但核心審查權仍保留在成員國手中,呈現出“趨同存異”的特點。

3、東盟國家整體上以吸引外資、促進經濟發展為主要目標,國家安全審查制度普遍相對寬鬆、碎片化,且透明度不一。但在涉及國防、關鍵基礎設施、資源、數據和媒體等敏感領域時,審查機制或限制措施逐步顯現並趨嚴。

4、中美製度對比尤為深刻:中國《外商投資安全審查辦法》雖覆蓋範圍廣,但其核心標準(領域+控制權)並未明文設定國別歧視;而美國FIRRMA及其執行則赤裸裸地將“特別關注國家”(尤其是中國)置於系統性、歧視性的嚴格審查之下,深刻反映了地緣政治對投資規則的扭曲。

正文

文/姜鳳紋

****走出去智庫(CGGT)特約法律專家

北京卓緯律師事務所高級國際法律顧問

隨着國家“一帶一路”倡議的進一步推進,中國企業的國際化步伐顯著加快,在全球市場的角色也經歷了顯著的轉變,實現了從簡單的製造和出口到品牌建設、研發創新的根本轉型。

目前這一輪中國企業的“出海”大潮,在全球地緣政治局勢動盪加劇的緊張局勢下進行,俄烏戰爭、中美博弈等多重挑戰和危機交織疊加,中國企業“出海”面臨着投資審查、出口管制、和各種經濟制裁等監管風險因素, 可謂風高浪險,暗潮洶湧。

為助力“出海”企業避開暗礁,破浪前行,本文將從中國企業“出海”投資的目標國外商投資安全審查(Foreign Investment Security Review)視角,深入探討相關合規要求和應對策略,希望能為“出海”企業在海外投資和運營過程中及時識別風險、應對風險,化危為機,實現長期並可持續的盈利增長保駕護航。

****外商投資國家安全審查已成為各國平衡經濟開放與主權安全的核心工具。****在全球經貿環境動盪變革、地緣政治競爭加劇的背景下,美國、歐盟、東盟及中國等主要經濟體通過差異化制度設計,構建了複雜多元的審查生態。這些機制在審查範圍、觸發門檻、程序規則、救濟途徑等方面存在顯著差異,對跨國投資的流向、結構和成本產生深遠影響。理解這些機制的細節和最新動態,對於企業制定跨境投資戰略和規避合規風險至關重要。

一、美國:審查範圍持續擴張的“標杆模式”

美國通過外國投資委員會(Committee on Foreign Investment in the United States, CFIUS)主導國家安全審查,其制度演變呈現明顯的保護主義轉向,審查範圍不斷拓寬,程序日益剛性。

**◾**法律體系與審查機構:

▫ 核心法律:1950年《國防生產法》第721條(經多次修訂,尤其是《2007年外國投資與國家安全法》(FINSA)和《2018年外國投資風險審查現代化法案》(FIRRMA))。

▫ 執行機構:CFIUS,由財政部牽頭,成員包括國務院、財政部、國防部、商務部、國土安全部、司法部、能源部、貿易代表辦公室、科技政策辦公室等16個聯邦部門和機構代表。財政部長擔任主席。

▫ 總統保留最終決定權:若CFIUS無法達成一致或涉及極端敏感交易,可提交總統決定。總統決定不可訴。

◾ 審查權限的持續擴張(FIRRMA核心影響):

▫突破“控制型交易”限制: FIRRMA將審查範圍顯著延伸至“非控制型”投資,特別是涉及關鍵技術(Critical Technologies, T)、關鍵基礎設施(Critical Infrastructure, I)、敏感個人數據(Sensitive Personal Data, D) 三大領域(簡稱“TID交易”)。由此一來,即使不構成控股的少數股權投資(如擁有董事會席位、非公開技術信息訪問權、參與重大決策等)也可能被審查。

**▫**關鍵技術定義動態擴展: 明確涵蓋14類新興和基礎技術,包括:人工智能(AI)與機器學習、生物技術、量子信息科學與技術、高超音速技術、先進計算(如腦機接口)、數據分析技術、物流技術、增材製造(3D打印)、機器人、腦啓發計算、先進材料、先進監控技術、半導體及微電子技術、金融科技基礎設施技術。清單由美國商務部工業和安全局(BIS)動態更新。

**▫**敏感個人數據範圍廣泛: 覆蓋可識別美國公民的基因、生物特徵、健康、財務、保險、地理位置等數據,且處理這些數據的公司(如擁有百萬用户以上的App開發商、大型健康/金融平台)成為審查重點。

▫強制申報要求: 對涉及TID領域的特定交易(如外國政府擁有“實質性利益”的投資、可能導致外國人控制美國TID企業的投資)實施強制申報。未按規定申報,將面臨高額罰款(最高可達交易金額或減輕措施價值的兩倍)。

**▫房地產交易納入管轄: 明確將靠近敏感軍事設施、政府設施或對美國國家安全具有重要意義的特定房地產交易納入審查範圍。審查標準為:位於軍事基地或敏感設施周邊特定距離(通常為1-100英里,視基地敏感度而定)內,且交易涉及外國人對該房地產的實地訪問權、排他權、開發權或拒絕他人進入權**等三項或以上權利。受限軍事基地清單持續擴容(2023年新增8個,2024年擬增59個),2024年11月7日,美國財政部投資安全辦公室(Department of the Treasury office of Investment Security)發佈了《關於外國人投資美國軍事設施附近的房地產交易的規定,包括軍事設施的定義和列表的“最終規則”》,其核心內容是通過增添、移動和移除31 CFR 802部分之附件A中第1部分和第2部分的某些軍事設施從而全面修訂了CFIUS的上述法規,意圖在涉及外國人在美房地產投資方面從源頭上更嚴格地控制風險,彰顯了美國在進一步加強國家安全和防範潛在威脅方面的決心。該最終規則於2024年12月9日生效,這對於外國投資者來説,將不可避免地受到更嚴格的監管和審查。

**◾**國別針對性強化:

▫“特別關注國家”(Countries of Special Concern)概念:**** CFIUS實踐和官方文件中,明確將某些國家(尤其是中國,也包括俄羅斯、伊朗、朝鮮等)視為更大的國家安全風險來源。對來自這些國家的投資,特別是在TID領域的投資,審查標準顯著提高,審查時間更長,附加苛刻緩解措施(如業務剝離、數據隔離、設立安全委員會)甚至直接否決的可能性更大。

**▫盟友審查豁免(“白名單”**):****FIRRMA授權CFIUS為符合條件的“例外投資者”(主要來自特定盟國,如澳大利亞、加拿大、英國等)提供一定程度的審查豁免或簡化程序。這進一步凸顯了審查的國別歧視性。

**▫******關鍵技術領域精準封鎖:****對中國企業在半導體、人工智能、量子計算、生物技術等領域的投資限制最為嚴格,形成系統性、有針對性的技術封鎖鏈。

**◾**程序剛性增強與救濟缺失:

**▫**審查流程: 通常包括申報前非正式磋商(Voluntary)、正式申報(Declaration/Notice)、30天初審期、45天調查期(如需要)、15天總統決定期(如需要)。強制申報交易必須完成審查程序才能交割。

**▫**司法審查豁免: 法律明確規定,總統依據第721條做出的決定以及CFIUS為執行總統決定或達成緩解協議而採取的行動,不受司法審查(Non-Judicial Reviewable)。投資者幾乎無有效司法救濟途徑,只能尋求政治遊説或接受結果。

▫****“安全港”****條款失效:****過去認為CFIUS未主動介入即表示安全的“安全港”概念已不復存在,未申報交易始終面臨被追溯審查的風險。

**◾**典型案例:

▫華為收購3Com (2008): 華為擬聯合貝恩資本收購3Com公司100%股權,CFIUS以華為僅持股16.5%但仍可能獲得敏感軍事網絡技術為由否決交易。此案是早期少數股權投資觸發審查的警示。

▫螞蟻金服收購MoneyGram (2018): 螞蟻金服擬12億美元收購美國匯款公司速匯金(M▫neyGram),CFIUS以涉及美國公民財務數據安全風險為由否決。此案凸顯數據安全在審查中的核心地位。

▫崑崙萬維收購Grindr (2019): 在CFIUS壓力下,中國公司崑崙萬維被迫出售已收購的全球最大同性戀社交應用Grindr,理由是美國政府將公民健康、性取向、用户位置等敏感數據視為核心安全資產,中資企業收購此類平台已成高危領域,可能被中國政府獲取。

**▫**TikTok持續審查風波:****字節跳動旗下TikTok因數據安全、內容審核及中國母公司潛在影響等問題,持續面臨CFIUS深度審查,多次被要求剝離美國業務,成為中美科技地緣博弈的焦點。

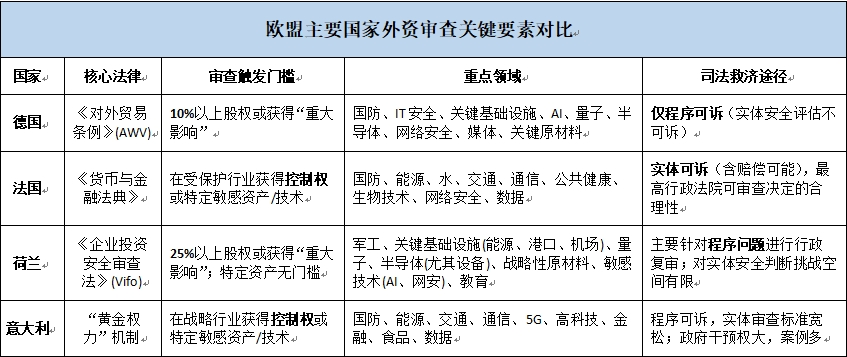

二、歐盟:統一框架下的成員國自治

歐盟通過建立統一的外資審查框架協調成員國機制,但核心審查權仍保留在成員國手中,呈現出“趨同存異”的特點。

**◾**法律框架與協調機制:

**▫**核心法律: 《歐盟外資審查框架條例》(Regulation (EU) 2019/452),2019年生效,2020年10月全面實施。這是歐盟層面首個統一的外資審查框架。

▫目標: 並非取代成員國審查權,而是建立成員國之間及與歐委會之間的合作機制,提高透明度,識別可能影響多個成員國或歐盟整體利益(如關鍵項目、計劃)的投資。

**▫**歐盟委員會角色: 不直接審查交易。主要職能:

➖➖ 信息樞紐: 成員國需在收到外資審查申請或啓動審查後,及時將信息通報委員會及其他成員國。

➖➖ 發表意見: 委員會有權對可能影響歐盟利益(如涉及歐盟關鍵項目、計劃或具有泛歐影響的關鍵基礎設施/技術)的交易發表****“非約束性意見”**** (Non-Binding opinion)。成員國必須“最大程度考慮”該意見,但非強制遵循。

**➖➖**鼓勵與協調: 鼓勵尚未建立審查機制的成員國建立,並促進成員國間最佳實踐分享。

**◾**成員國層面審查(核心力量): 各成員國自主制定和執行本國審查規則,差異顯著。框架條例要求成員國審查機制需覆蓋以下核心領域:

▫ 關鍵基礎設施(實體或虛擬):能源、交通、水資源、健康、通信、媒體、數據存儲、航空航天、國防、選舉/金融基礎設施等。

▫ 關鍵技術:人工智能、機器人、半導體、網絡安全、量子技術、核技術、納米技術、生物技術、軍民兩用技術等。

▫ 關鍵物資供應(如能源、原材料、糧食安全)。

▫ 敏感信息訪問。

▫ 媒體自由與多元化。

**◾**主要成員國審查機制深化與趨嚴:

**▫**德國:

**➖➖**法律依據: 《對外貿易條例》(AWV)及其頻繁修訂(最近一次重大修法是2020年,2021年及之後仍有微調)。

**➖➖**審查範圍大幅擴展:

➖➖ 觸發門檻:從25%股權或投票權降至10%****,只要獲得“重大影響”(如否決權、董事會席位、獲取敏感信息)。

➖➖ 新增行業領域: 除傳統國防、加密技術外,明確納入:人工智能、自動駕駛、工業4.0、量子技術、半導體、網絡安全、關鍵原材料、媒體、具有潛在軍民兩用性的基礎技術研發企業等。

➖➖****“敏感行業”清單: 對特定敏感行業(如國防、IT安全產品)的投資,無論規模大小均需申報。

➖➖****“回補申報”制度: 對已完成但未申報、後被認為需審查的交易,聯邦經濟部可要求“回補申報”甚至下令撤銷交易。

➖➖司法救濟: 僅能對程序合法性(如是否超期)提起訴訟,不能挑戰審查決定的實體內容(即國家安全評估本身)。

**➖➖**最新動態: 持續擴大審查範圍,加強對“間接收購”(如通過基金架構)的審查,並更頻繁地運用否決權或附加嚴苛條件。

**▫**法國:

**➖➖**審查範圍: 覆蓋國防、能源、水、交通、通信、公共健康、生物技術、網絡安全、數據存儲與處理等關鍵行業。對國防和密碼技術有單獨、更嚴格的審查。

➖➖司法救濟途徑獨特: 法國行政法院(最高行政法院)擁有對法國經濟部安審決定的全面審查權。法院不僅可以審查程序合法性,還可以審查決定的實體合理性(如對國家安全風險的評估是否充分、適當)。若法院認定決定錯誤,可推翻該決定並裁決政府賠償投資者損失。這為投資者提供了歐盟範圍內最有力的司法救濟途徑。

**➖➖**案例: 曾有案例(如2020年Teledyne收購Photonis)中,法院雖未推翻決定,但對其論證過程提出了嚴格要求。

**▫**荷蘭:

**➖➖**法律依據: 《2023年企業投資安全審查法》(Vifo Act),2023年6月生效,取代之前的《電信法》部分條款。

**➖➖**審查範圍: 軍工、關鍵基礎設施(能源、港口、機場)、量子技術、半導體、戰略性原材料(如鋰、鈷)、敏感技術(如光子學、高價值半導體設備、AI、網絡安全)、高等教育機構中涉及敏感技術的知識活動。

**➖➖觸發門檻: 通常為獲得目標公司**25%以上股權或投票權,或獲得“重大影響”。對特定極端敏感資產(如ASML的極紫外光刻EUV技術)的收購,無論比例均可審查。

**➖➖**司法救濟: 主要針對程序性問題進行行政複審,對實體安全判斷的挑戰空間有限。

**➖➖**最新動態: 新法標誌着荷蘭審查制度顯著強化,重點關注高科技領域,特別是半導體產業鏈安全。

(點擊圖片可看大圖)

◾ 挑戰與趨勢: 歐盟內部對審查尺度和效率存在分歧(如東歐國家更依賴外資,西歐更嚴格)。歐委會試圖通過發佈指南、推動成員國完善機制來增強協調性。總體趨勢是成員國審查範圍擴大、門檻降低、對科技領域(尤其是AI、半導體、量子)關注度飆升。

三、東盟:差異化策略下的“寬鬆與警惕”並存

東盟國家整體上以吸引外資、促進經濟發展為主要目標,國家安全審查制度普遍相對寬鬆、碎片化,且透明度不一。但在涉及國防、關鍵基礎設施、資源、數據和媒體等敏感領域時,審查機制或限制措施逐步顯現並趨嚴。各國策略差異顯著。

**◾**新加坡:高效透明的負面清單管理

**▫**核心原則: 高度開放,奉行“負面清單”管理。絕大多數行業對外資完全開放(100%持股)。

▫限制領域: 主要集中在國防相關行業、國內新聞媒體、住宅地產。部分行業(如銀行、保險、電信、廣播、法律服務、公共事業)需獲得特定行業監管機構(如金融管理局MAS、資訊通信媒體發展局IMDA)的執照或許可,審批時會考慮公共利益、國家安全等因素,但無統一的國家安全審查法律。

**▫**透明度與效率: 限制領域和審批要求清晰明確,審批流程相對高效透明,可預測性強。

**▫關注點: 對涉及關鍵信息基礎設施(CII)所有者和運營者**的投資保持警惕,可能通過行業監管施加安全要求。數據跨境流動規則趨嚴。

**◾**越南:逐步完善的限制清單

**▫**法律依據: 《投資法》(2020年修訂)及其附屬文件(禁止和限制投資行業清單)。

**▫限制方式:明確列出禁止外商投資的行業(6類) 和有條件限制外商投資的行業(約300個)**。限制條件通常包括:外資持股比例上限(如銀行30%,航空公司34%)、投資形式(合資)、要求本地合作伙伴、需政府批准等。

**▫審查觸發: 對於限制清單內的投資,需向計劃投資部(MPI)或相關部委申請投資註冊證書(IRC)或投資政策批准(IPC)。審批過程中會考慮國家安全、國防、社會秩序安全、歷史、文化、道德、風俗習慣**等因素,具有事實上的安全審查色彩。

**▫**透明度: 清單相對清晰,但審批標準和尺度存在一定模糊性。

**◾**馬來西亞:行業法規主導的分散化限制

▫現狀: 馬來西亞目前沒有統一、專門的外商投資國家安全審查法律或程序,也沒有規制所有外資的單一法規。

**▫**開放政策: 自2009年和2012年兩次重大改革後,絕大多數行業對外資高度開放,允許100%持股,特別是政府鼓勵的行業(如製造業、出口導向服務業、高科技、區域總部等)。

**▫限制方式: 對外資的限制主要通過特定行業的法律法規、政策以及不成文的指導意見**來實現,分散且可能變動。限制通常體現在:

**➖➖**股權比例上限: 某些服務行業(如金融、保險、電信、分銷)有外資持股上限(如30%、49%、51%、70%不等)。

**➖➖**許可/執照要求: 許多行業(如金融、能源、交通、通信、專業服務)需向相關監管機構(如國家銀行BNM、馬來西亞通訊與多媒體委員會MCMC、能源委員會等)申請許可或執照,獲批條件可能隱含對控制權、本地參與度或國家安全/公共利益的考量。

**➖➖**事實上的禁止/限制: 某些戰略性行業(如國防、印刷媒體、廣播)雖無明文禁止外資,但實踐中外資極難進入或控股。

▫“敏感領域”與潛在審查: 雖然沒有統一安審法,但涉及國家安全、馬來人****/土著(Bumiputera)利益、種族和諧、宗教等高度敏感領域的投資(如大型基礎設施、關鍵資源、媒體),政府會通過行業審批、個案審查等方式進行嚴格的把關,甚至可能基於非成文的“國家利益”理由進行干預。

**▫**對企業建議: 在馬來西亞進行投資,尤其是在敏感或受監管行業(如金融、能源、通信、媒體、大型基礎設施),務必:

**➖➖**審慎識別目標行業的具體監管要求: 詳細研究該行業的專門法律法規和政策。

**➖➖**向相關行業的監管機構進行正式諮詢: 明確外資准入條件、股權限制、許可要求及審批流程。

**➖➖**關注非正式政策: 瞭解可能影響審批的潛規則或不成文政策。

**➖➖**尋求專業法律顧問: 當地專業法律意見對於解讀分散且可能變動的規則至關重要。

**▫******趨勢:****馬來西亞政府持續推動吸引外資,但在涉及核心戰略利益時保持警惕。未來是否會效仿鄰國建立更正式的安審機制值得關注。

**◾**泰國:資源與戰略領域的本地化要求

**▫限制領域: 主要涉及農業(土地所有權)、自然資源(礦產開採)、服務業(部分專業服務)、媒體、電信**等。外資持股比例常受限(如49%),或要求與本地企業合資。

**▫**審查觸發: 外資在限制類清單內的投資需經“外商營業委員會”根據《外商經營法》(FBA)審批。審批考慮因素包括國家安全、經濟安全、社會穩定、本土企業保護等。

**▫**本土化計劃: 在能源、資源等領域,常要求提交技術轉移、本地採購、僱傭本地員工等計劃。

**◾**印尼:資源民族主義與負面清單

▫核心法律: ****印尼《投資法》(Law No. 25/2007)****,****印尼2020年第44號法規《負面投資清單》(Daftar Negatif Investasi, DNI),《負面投資清單》修訂案(PR No. 10/2021),儘管實質上與負面清單一樣,但目前印尼法律字面上使用的是“正面清單”的概念。

**▫**安全審查適用範圍

**➖➖**關鍵領域:

國防、能源、通信、金融科技(FinTech)

大數據中心、雲計算基礎設施

生物技術、醫療健康(含疫苗生產)

自然資源(礦產、棕櫚油、海洋資源)

**▫**股權比例觸發審查:

外資控股≥50%且涉及敏感行業(如港口、電信基站)

外資收購本土“戰略性企業”(年營收>5萬億印尼盾或員工>1000人)

**▫**限制方式:

DNI詳細列明各行業外資可持有的最高股權比例(從完全禁止到100%開放不等)。資源(礦業)、關鍵基礎設施(港口、電力)、媒體、國防相關產業限制嚴格,外資比例通常較低(如49%或以下),且常要求逐步轉讓股份給本地方。

**▫**審查與審批:

在限制類行業的投資需獲得投資協調委員會(BKPM)和相關部委的批准。審批會考慮是否符合DNI、國家安全、本地參與等因素。資源領域(尤其礦業)的“原礦出口禁令”和冶煉廠本地化要求體現了強烈的資源民族主義。

**▫**審查流程

**▫**強制申報:

提交投資計劃至 印尼投資協調委員會(BKPM)

同步抄送 國家安全委員會(Wantannas)

**▫**評估內容:

技術安全(數據本地化、供應鏈風險)

國防關聯性(如臨近軍事基地)

經濟主權(本土中小企業保護)

**▫**審批時限:

審查與審批::15個工作日

延伸調查(如需):+30日

**▫**最新限制(2024年更新)

**▫**完全禁止外資:

大麻種植、賭博業、化學武器製造

合資要求:

電子商務:外資上限49%(本土合作方控股51%)

數字支付系統:外資≤30% + 技術轉讓義務

**▫**附加條件:

數據出境限制:用户數據需存儲在印尼境內

****董事會本地化:****至少1名董事為印尼公民

**▫**處罰機制

違規處罰:最高吊銷投資許可 + 項目資產國有化

瞞報罰金:投資額10%~50%(視情節)

◾菲律賓與柬埔寨:相對寬鬆的“風險窪地”

▫菲律賓: 憲法對外資在自然資源、土地、公用事業、大眾媒體所有權有嚴格限制。但在電網運營(國家輸電公司TransCo由外資主導)、特定經濟區(如PEZA)**** 等領域相對開放。審查主要基於行業法和憲法限制。

▫柬埔寨: 整體非常開放以吸引外資。主要限制在土地所有權(外國人不能擁有土地)。礦產投資需獲得許可(礦業許可證),但國家安全審查色彩較弱,更多是資源管理和環境評估。政治因素有時會干預大型項目。

◾區域“高審查風險區”:日本與印度

**▫**日本:

➖➖ 修訂《外匯及對外貿易法》(FEFTA),大幅降低審查門檻(涉及國家安全的核心行業投資持股1%即可能觸發申報),擴大審查範圍(武器、飛機、航天、核電、網絡安全、電力/天然氣/通信、鐵路、石油、特定製造業等)。

➖➖ 對涉及敏感技術或供應鏈安全的投資(如半導體、電池、關鍵礦物)審查極其嚴格。

**▫**印度:

➖➖ 《外匯管理法》(FEMA)框架下,通過“自動路徑”(Automatic Route)和“政府審批路徑”(Government Route)管理外資。

➖➖鄰國投資嚴格審批: 2020年修訂政策,規定與印度陸地接壤國家(中國、巴基斯坦、孟加拉國、尼泊爾、緬甸、不丹、阿富汗) 的實體進行投資,無論金額大小、行業領域,一律需經政府強制審批。此政策明顯針對中國資本。

**➖➖**重點審查領域: 數字產業(App禁令、數據本地化)、基礎設施(港口、電力)、媒體、電信等。審查過程不透明,否決案例增多(如長城汽車收購通用印度工廠遇阻、多款中國App被禁)。

四、中國:從模糊到體系化的制度構建

中國的外商投資安全審查制度經歷了從分散、模糊到統一、體系化的發展過程,近年來立法和執法力度顯著加強。

**◾**法律體系演進:

▫里程碑:《外商投資法》(2020年1月1日生效): 首次在法律層面確立國家建立外商投資安全審查制度(第35條),為後續專門立法提供依據。

▫核心法規:《外商投資安全審查辦法》(2021年1**月18****日**生效****,以下簡稱《安審辦法》): 由國家發改委、商務部聯合發佈,構建了具體的審查框架和程序規則,標誌着中國外商投資安全審查制度正式成型。

**◾**審查範圍:

**▫**強制申報類:

**➖➖**軍工及軍工配套領域: 投資軍工、軍工配套等國防安全領域,以及在軍事設施和軍工設施周邊地域的投資(無論是否取得控制權)。

➖➖重要領域+實際控制權: 投資關係國家安全的重要領域(包括:重要農產品、重要能源和資源、重大裝備製造、重要基礎設施、重要運輸服務、重要文化產品與服務、重要信息技術和互聯網產品與服務、重要金融服務、重要關鍵技術等),且取得實際控制權。

➖➖****“實際控制權”認定創新: 突破簡單的50%股比標準,採用更實質性的判斷標準:

➖➖ 持股50%以上;

➖➖ 雖持股不足50%,但享有的表決權足以對股東會/股東大會、董事會的決議產生重大影響;

➖➖ 能夠支配企業財務、經營、人事或技術等事項(如通過協議安排、否決權、關鍵人事任命、技術依賴等)。

**▫**依職權審查類:

**➖➖**工作機制主動發起: 外商投資安全審查工作機制(辦公室設在國家發改委)認為有必要審查的投資,即使未申報也可主動發起審查。

**➖➖**公眾建議觸發: 任何單位或個人認為某項投資可能影響國家安全,均可向工作機制辦公室舉報。工作機制認為確有必要的,可依職權審查。

**◾**審查程序與特點:

**▫**雙階流程:

**➖➖一般審查(初審): 自收到符合要求的申報材料之日起30個工作日**內完成,決定是否進入下一階段。可要求申報人補充材料(補充期間不計入時限)。

**➖➖特別審查(深度審查): 對通過一般審查認為需要進一步評估的投資,啓動特別審查程序,60個工作日**內作出決定(情況特別複雜的可延長)。

**▫**審查期間暫停: 在審查決定作出前,申請人不得實施投資(即“暫停期”)。

▫附條件通過: 工作機制可作出“附條件通過”的決定,要求投資者採取補充申報、調整投資方案、修改協議文件、承諾不參與特定經營、轉讓股權或資產、剝離特定業務或資產等消除對國家安全影響的措施。投資者需書面承諾接受並執行這些條件。

▫最終決定與司法豁免:《安審辦法》明確規定,安全審查決定為最終決定。這意味着投資者不能就審查決定本身提起行政複議或行政訴訟(司法審查排除)。這與美國類似,但缺乏法國式的實體司法救濟。學術界和實務界有呼聲建議建立更完善的投資者救濟渠道以平衡權益。

**◾**與其他審查的聯動:

**▫**反壟斷審查: 經營者集中申報審查(由市場監管總局負責)與安全審查是獨立程序,但可能並行進行。涉及國家安全的重要案件,反壟斷機構會在審查中徵求安審機制意見。

**▫**網絡安全審查: 對於涉及數據處理活動的外商投資(特別是關鍵信息基礎設施運營者CIIO採購網絡產品和服務、數據處理者開展數據處理活動),還需遵守《網絡安全審查辦法》,由國家網信辦牽頭審查。兩者在數據安全、供應鏈安全方面有交叉。

**▫**行業准入許可: 在金融、電信、文化等特定行業,外資還需獲得行業主管部門的准入許可,其審批也可能考慮安全因素。

**◾**實施動態與關注點:

**▫**配套細則: 業界期待《安審辦法》實施細則或指南,進一步明確“重要領域”的具體範圍、“實際控制權”的具體認定標準、工作機制的內部流程等,以增強透明度和可預期性。

**▫**案例公開: 官方公開的具體安審案例極少(如對某美國半導體公司收購中國同行的審查),透明度有待提高。更多信息來自企業公告或行業傳聞。

**▫**關注重點: 數據安全(尤其涉及大量中國用户數據)、關鍵技術(半導體、AI、生物育種)、關鍵基礎設施(能源、通信、交通)、涉及軍民融合領域的企業是審查關注的重中之重。

▫****“走出去”審查: 中國企業在境外投資,如涉及技術出口或敏感目的地,也需遵守中國的《出口管制法》、《禁止出口限制出口技術目錄》等規定,可能面臨國內的安全審查(源頭管理)。

五、企業應對:合規策略與風險緩釋

面對全球日趨嚴格且差異化的外商投資安全審查環境,跨國企業必須超越單一國別視角,構建系統化、前瞻性的合規策略,將審查風險管控嵌入投資全生命週期。

**1.**國別與行業篩查前置化(風險識別與評估):

**▫**建立動態風險數據庫: 系統梳理並持續更新目標投資國(地區)的安全審查法律法規、政策指南、審查機構、審查範圍(特別是“負面清單”或“敏感領域”)、觸發門檻、審查流程、時限、司法救濟途徑等關鍵信息。重點關注:

➖➖ 美國:TID(關鍵技術、關鍵基礎設施、敏感數據)領域,軍事設施周邊房地產,強制申報要求。

➖➖ 歐盟:關鍵基礎設施、關鍵技術清單(各國不同),10%門檻(德國)。

➖➖ 中國:重要領域(尤其是技術、數據、基礎設施),實際控制權認定標準。

➖➖ 日本:核心行業1%門檻。

➖➖ 印度:鄰國(尤其是中國)投資強制審批。

➖➖ 東盟:特定行業(金融、電信、資源、媒體)的股權限制和許可要求。

**▫**深度行業風險評估: 對擬投資的行業進行細緻的安全風險評級。高科技(半導體、AI、量子、生物)、數據密集型(平台、金融科技、健康)、關鍵基礎設施(能源、交通、通信)、國防相關、媒體、資源類行業風險最高。

**▫**利用專業工具與顧問: 藉助律所、諮詢機構的國別指南、風險地圖、數據庫和模擬分析工具進行精準評估。

**2.**交易結構靈活設計(風險規避與隔離):

**▫**股權比例控制:

➖➖ 在德國,力爭將持股比例控制在****10%****以下(尤其是涉及敏感行業時)。

➖➖ 在東盟國家(如泰國、印尼、越南),遵守特定行業的股權上限(如49%),或採用分階段投資、期權安排。

**▫**權利限制策略:

➖➖ 避免獲得董事會席位、否決權、敏感信息訪問權等可能被認定為構成“控制”或“重大影響”的權利(尤其在美、德、中)。

▫ 在美國房地產交易中,避免在美國財政部投資安全辦公室發佈的《關於外國人投資美國軍事設施附近的房地產交易的規定之“最終規則”》中所列的敏感軍事設施、政府設施附近投資房地產。

**▫**設立“防火牆”結構:

➖➖ 在美國,通過符合FIRRMA要求的****“豁免投資者”(Excepted Investor) 架構(如滿足條件的美國管理基金)進行投資:確保基金普通合夥人是美國人/美資控制;外國人(LP)無控制權、不接觸非公開技術信息、不參與基金涉及TID企業的管理;建立完善的信息隔離機制。

➖➖ 在敏感投資中,採用特殊目的載體(SPV),或在交易協議中明確約定數據隔離、技術訪問限制、國家安全合規條款等。

**▫**業務剝離或重組:

➖➖ 預判可能引發安全關切的敏感業務單元或資產(如特定技術、用户數據、靠近軍事設施的不動產),在交易前將其剝離出售給無關聯第三方或獨立託管。

➖➖ 例如:中國數據企業赴美上市前,將涉及國內用户敏感數據的業務剝離或重組為獨立的國內運營實體。

**3.**審查應對專業化(材料準備與過程管理):

**▫**量身定製申報材料包:

**➖➖**針對歐盟: 重點準備供應鏈安全評估報告、數據保護合規證明(GDPR)、技術來源説明、對歐盟關鍵項目/計劃影響的評估。

➖➖針對中國: 詳細論證交易不構成“實際控制權”****(如説明決策機制、財務人事獨立性、技術管理方案);清晰闡述投資對行業發展的積極作用;承諾遵守中國法律法規(特別是數據安全法、個人信息保護法)。

**➖➖**通用要求: 詳盡的交易背景、結構圖、各方信息、目標公司業務技術細節(非涉密)、市場分析、國家安全影響自我評估及緩解承諾(Voluntary Mitigation offerings)。

**▫**主動溝通與遊説:

➖➖ 在申報前或審查過程中,積極與審查機構進行建設性溝通(如美國CFIUS申報前非正式磋商),解釋交易商業邏輯,澄清誤解,主動提出緩解措施建議。

➖➖ 必要時,進行政府關係遊説(如尋求東道國政府支持、利用商會力量),但需注意合規性。

**▫**制定詳細的審查應對預案:

➖➖ 明確內部團隊(法律、合規、政府事務、業務)職責。

➖➖ 規劃時間線,預留充足審查時間(尤其在美、德、中等流程較長的國家)。

➖➖ 準備替代方案(Plan B),如業務剝離計劃或交易終止後的處理方案。

➖➖ 做好應對深入問詢、現場核查的準備。

**4.**合規體系長效化(持續監控與能力建設):

**▫**設立跨境投資合規官(Global Investment Compliance officer): 在集團層面設立專門職位或團隊,負責統籌全球投資審查合規事務,動態追蹤各國立法執法動態(如訂閲CFIUS年度報告、關注中國安審辦法實施細則出台、歐盟成員國修法信息)。

**▫**建立持續監控機制:

➖➖ 監控現有投資組合是否因東道國法律變更(如德國降低門檻、荷蘭擴大範圍)而觸發新的申報或審查義務(“回補申報”風險)。

➖➖ 監控地緣政治變化對審查環境的影響(如中美關係緊張度)。

**▫**加強內部培訓: 對投資、法務、業務團隊進行定期培訓,提升對全球安審風險的認識和敏感度。

**▫**數據出境合規前置: 對中國企業而言,若涉及數據出境(如赴外上市、跨境業務協同),必須預先按《網絡安全審查辦法》、《數據出境安全評估辦法》等要求完成數據出境風險自評估,必要時申報安全評估(特別是處理100萬人以上個人信息的數據處理者)。將數據合規作為跨境投資的前置條件。

結論:在開放與安全間尋找動態平衡

當前,全球外資安全審查制度呈現 “趨嚴不趨同” 的鮮明特徵:

**◾**美國推行“小院高牆”(Small Yard, High Fence)策略,通過不斷擴大的審查範圍(FIRRMA)、精確制導的國別歧視(特別關注國家)和剛性程序(強制申報、司法豁免),對特定國家(尤其是中國)在關鍵技術領域投資進行精準圍堵,其保護主義和地緣政治工具屬性日益凸顯。

**◾**歐盟在建立統一協調框架(《外資審查框架條例》)的同時,充分尊重成員國主權,形成雙層治理結構。其內部雖存分歧,但整體審查範圍擴大、門檻降低(如德國10%)、對科技安全的關注度(半導體、AI、量子)持續飆升是明確趨勢。法國獨特的實體司法救濟途徑是亮點。

**◾**東盟國家展現出顯著的差異化策略:新加坡、越南以清晰的負面清單管理為主;泰國、印尼則在資源與戰略領域強調本土化要求;馬來西亞依賴分散的行業法規限制,缺乏統一審查機制但核心領域把關嚴格;菲律賓、柬埔寨為吸引資本相對寬鬆。日本、印度作為區域外重要參與者,則構成區域“高審查風險區”,尤其對中國投資設障明顯。

**◾**中國的外商投資審查制度從《外商投資法》奠基到《安審辦法》落地,實現了從被動防禦到主動規制的體系化構建。其特色在於“實際控制權”的實質性認定標準、覆蓋廣泛的“重要領域”定義、“一般+特別”雙階審查程序以及明確的司法審查排除。透明度提升和細則完善是未來期待。

制度本質與啓示:

安全審查是主權國家正當的權利。然而,其工具化、泛化、政治化的趨勢(如美國的國別標籤、FIRRMA的域外效力爭議)正加劇全球投資的“碎片化”風險。中美製度對比尤為深刻:中國《安審辦法》雖覆蓋範圍廣,但其核心標準(領域+控制權)並未明文設定國別歧視;而美國FIRRMA及其執行則赤裸裸地將“特別關注國家”(尤其是中國)置於系統性、歧視性的嚴格審查之下,深刻反映了地緣政治對投資規則的扭曲。

對企業的核心要求:

跨國企業必須超越單一國別合規視角,構建全鏈條、動態化的“合規映射體系”****:

**1.**前瞻性掃描: 將全球主要投資目的地的審查邏輯、風險點和最新動態深度嵌入投資戰略規劃和目標篩選階段。

**2.**結構性規劃: 根據目標國規則量身定製交易結構(持股比例、權利設置、防火牆設計),將合規考量前置。

**3.**專業化執行: 準備精準的申報材料,進行有效溝通,制定周全的應對預案。

**4.**持續性管理: 建立長效監控機制和內部能力,確保存量投資合規,及時應對法律環境變化。

唯有如此,企業方能在保障運營安全與捕捉全球機遇之間,找到穿越複雜審查生態的最優路徑,實現可持續的國際化發展。