許家印穿過的比音勒芬,不香了_風聞

风声声-地产风声官方账号-听,这风声,好像在说秘密36分钟前

文/狗蛋本蛋

2023年4月,比音勒芬,創下2016年上市以來股價新高,達到36.7元。

但從那之後,這個“衣中茅台”墜入漫長的下行通道。

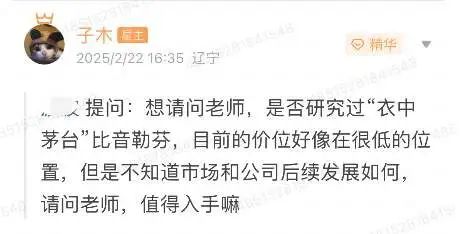

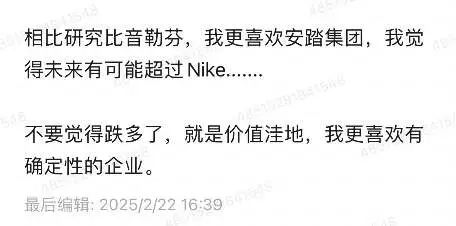

今年2月下旬,其股價對比巔峯期腰斬近半,在19元附近徘徊。當時有讀者問隔壁的子木老兄:比音勒芬目前的價位很低,值得入手嗎?

當時子木提到,比音勒芬增速大幅放緩,其引以為傲的高毛利率也在降。此外,研發投入佔比一直在低位,後續競爭乏力。最重要的是,比音勒芬的客户羣體出現代際斷層。

綜合分析下來,子木認為比音勒芬確定性不強——

不要覺得跌得多了,就是價值窪地

從2月到現在,比音勒芬的股價在震盪中持續下探,已經來到了16元線,創下四年來新低。

確定性不強的企業,機會有但不多,小白還是少碰。

説到比音勒芬,相信很多人沒聽過,初識會以為是個洋品牌;

事實上,它是不折不扣的國產品牌,總部位於廣州番禺南村鎮,老闆是温州人謝秉政。

再看價格,一件普通POLO衫要價上千元,甚至大幾千,你會以為類似拉夫勞倫,面向中產階層。

的確是面向中產,但和拉夫勞倫男女消費者比例均衡不同,比音勒芬的主流受眾是中年男性,尤其是40歲以上的。

兩者用户畫像也有較大區別。

喜歡穿拉夫勞倫的,一般是小資情調,年輕新貴;

穿比音勒芬的,更多是中小企業主,尤其是三四線城市的小老闆,還有部分體制內“老幹部”。

許老闆曾腰纏愛馬仕參加兩會,被媒體拍下經典鏡頭,後來許老闆在着裝上低調了很多。

2018年,一次恒大足球俱樂部管理會議上,許老闆穿了件比音勒芬的紅色POLO衫。這一穿,比音勒芬的導購更好賣貨了,跟客户説:首富許家印喜歡穿我們家的衣服。

這應該是穿過比音勒芬的老闆裏頭,身價最高的了。

鐵柱第一次聽説這個品牌,是工地上的包工頭指着衣服上的logo,對他一頓輸出:

“你懂個球,比音勒芬!”

工程款剛撥下來,工頭置辦了幾身新行頭。第二天,其它工頭也一人一身比音勒芬。

網友經常靈魂拷問,“醜出天際的比音勒芬到底誰在穿”,答案很明確:

它的客户基本盤,是一羣對價格不敏感的中年男性。

比音勒芬憑藉高爾夫運動的貴族敍事,把專賣店開遍機場和高端商圈,將“國際大牌”形象植入了老闆和領導們的內心。

這羣人可能審美一般,但忠誠度高,還容易人傳人。

對他們來説,比音勒芬是社交貨幣,有點類似現在年輕人追始祖鳥。

所以,過去幾年的比音勒芬,活成了中年男裝賽道的印鈔機。

2023年毛利率高達79.1%,同期,愛馬仕和LV分別是72.4%、69%,“驢”和“馬”看了都沉默。

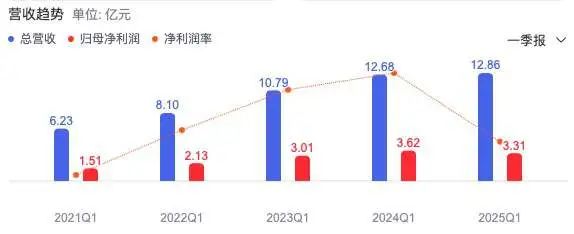

年度營收從2016年上市時的8.4億元,增至2023年35.36億元,2024年達到40.04億元。

不過,營收持續增長背後,裂痕開始顯現了。

儘管比音勒芬去年營收突破40億,同比增長13.23%,但增收不增利,淨利潤由2023年的9.11億,降至7.81億:

同比下降超過14%。

今年Q1,營收增速也放緩了,同比僅微增1.41%,創下4年來最低增速。2021年-2024年,這幾個年份Q1,其營收增速都在17%以上,23年Q1甚至超過30%。

更為致命的是,淨利潤繼續低迷,今年Q1同比下跌8.47%至3.31億元。

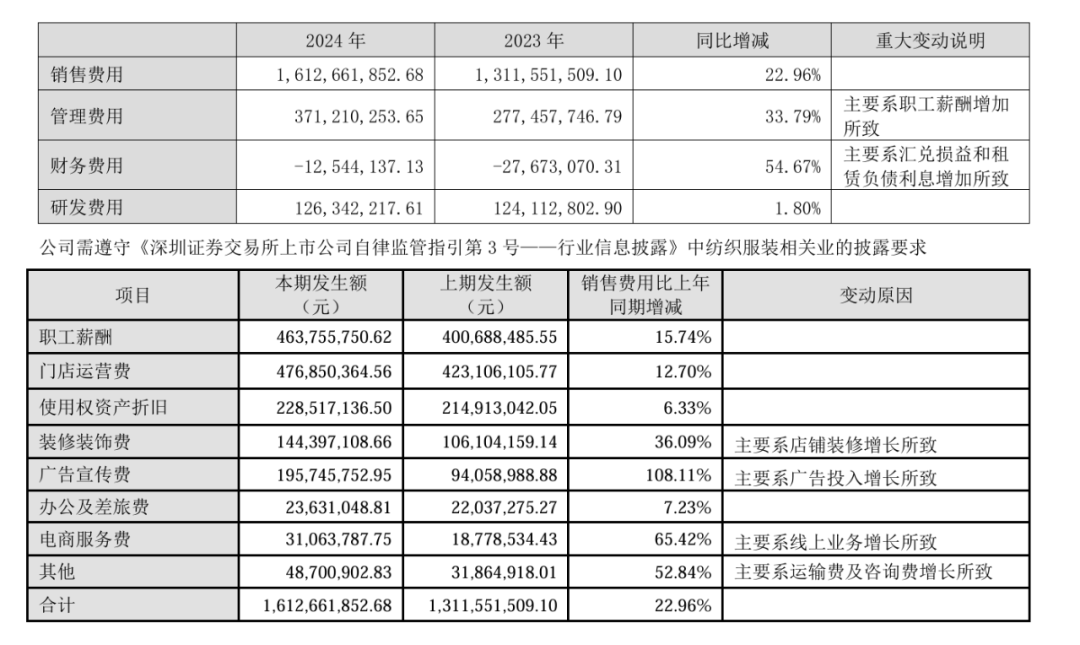

比音勒芬解釋,利潤承壓主要是銷售費用增加了,高達16.13億元的年度銷售費,已經佔到營收40%。

狗蛋看了下數據,發現其中增長最猛的是廣告費,接近2億元,同比增長108%。

電商服務費增速65%,大約3100萬元;

裝修裝飾費增長36%,大約花去了1.44億元;

意味着重金砸向了營銷。

去年底,比音勒芬啓用新代言人,簽約95後丁禹兮,比起過往代言人“75後”吳尊、“80後”楊爍,年輕了不止15歲。

品牌大使也是往年輕了換,比如93年的胡一天,99年的李蘭迪。

一個面向中年男性的品牌,突然打起新生代的主意,原因很簡單:

有錢的中年大叔不夠了。

客户基本盤觸頂,只能講新故事,所以,比音勒芬這幾年開始拓展電商渠道,開闢女裝戰場,去年開始年輕化戰略。

然而,品牌調性的扭轉,不是換幾個流量小生的事。

另外,年輕化、電商化、探索女裝,這些都在稀釋老用户對比音勒芬的品牌認知,可能會加速基本盤流失。

比音勒芬代理商喜歡説,他們家面料好,説實話,面料沒有什麼技術壁壘,但營銷有。

你講新貴故事,搞社羣營銷,別人可能比你更懂,比如安踏,都把始祖鳥搞成硬通貨了。

除了始祖鳥,迪桑特,薩洛蒙、可隆……安踏是搞一個火一個,收割男男女女,不管老錢還是新貴。

比音勒芬急於年輕化,換了代言人,順便把“二當家”也換了。

四月底,董事長謝秉正的創業搭子申金冬,辭任總經理,這位老臣司齡22年了。接替申金冬的,是謝秉政31歲的兒子謝邕。

比音勒芬是鐵了心要“去爹味”。

宣傳方面,極力將產品與民族復興掛鈎,自稱代表中國新貴掀翻西方對時尚的定義。

新貴同意嗎?

90後鐵柱被包工頭科普比音勒芬的時候,月薪5000,買不起還瞧不上。現在月薪5萬,買得起了,還是瞧不上,他説:

get不到貴族們的審美。

鐵柱説,當年的包工頭都叛變了,穿上了迪桑特……

和不少路人網友的觀感一樣,鐵柱覺得,比音勒芬的衣服有一股鄉土氣息。

一方面,設計老氣;

另一方面,logo透着“山寨感”。今年初,比音勒芬把看起來像一串亂碼的英文名biem lfdlkk改掉了,改成biem lofen。

比音勒芬的logo與拉夫勞倫設計思路相近,一個是騎馬揮杆+英文,一個是手持高爾夫球杆+英文。

鐵柱總覺得人家抄襲。

人心中的成見是一座大山。

狗蛋説,萬一是致敬呢?比音勒芬致敬拉夫勞倫,拉夫勞倫致敬聖大保羅。

商界玩的就是一個巨大的致敬。

再來看兩組數據:

比音勒芬2024年庫存週轉天數是324天;研發費用約1.26億,還沒有廣告費多,同比僅增長 1.8%。

庫存壓力大説明,產銷脱節,你以為的不是客户想要的,對市場判斷失準。

研發投入少可能是誘因之一,重營銷輕研發策略,短時間可以衝高營收;長期看,產品競爭力走低、風格模糊、產品滯銷,一系列連鎖反應會隨之而來。

有分析指出,比音勒芬最近三個財年,加盟店38%-56%的銷售額增速,遠超過同期直營店的0.04%-2.4%,存在向加盟商壓貨虛增收入的可能。

有意思的是,不怎麼在研發上砸錢的比音勒芬,計劃投資23億建設總部基地,相當於投入3年利潤。

這一操作引發市場強烈質疑:一家輕資產公司,通過外包生產環節實現高毛利和高運營效率,為什麼自我顛覆,在行業競爭異常激烈,大環境充滿不確定性的當前,把大量資金沉澱在固定資產上?

申金冬原定任期應該到2027年1月,此次突然離職,同樣令外界疑惑。

上個月,比音勒芬發佈公告稱,董事申金冬因個人資金需求,計劃減持公司股份,減持不超491.3萬股,佔總股本0.8609%,按現有股價算,大概八九千萬元。

老臣大手筆減持,是真缺錢,還是對公司未來悲觀?

比音勒芬忙着轉型“去爹味”,留給了外界一連串問號。