52TOYS衝擊IPO,會是下一個“塑料五糧液”嗎?_風聞

财观二姐-59分钟前

近段時間,潮玩可謂火熱,頭部企業泡泡瑪特市值不僅超過了3000億港元,6月8日,泡泡瑪特創始人王寧還以1467億身家成為河南新首富。

短視頻平台上,LABUBU更是風靡海內外。

一時間,潮玩玩具似乎成為了一個新的風口?

大家都在尋找下一個泡泡瑪特。

近日,繼泡泡瑪特後,52TOYS向港交所遞交了招股書,許多人説其是泡泡瑪特第二。

按照這個邏輯,如果説泡泡瑪特是“塑料茅台”,那它豈不是很有可能成為“塑料五糧液”?

**52TOYS會是下一個“**塑料五糧液”?

從行業角度看,52TOYS確實存在成為“塑料五糧液”的可能。

按照2024年GMV計算,52TOYS在中國IP玩具公司排名中排名第三,僅次於泡泡瑪特與布魯可之後。

如果未來潮玩行業風口爆發,52TOYS很有機會。

不過從投資角度講,行業風口始終是外部效應,一個公司值不值得投資,主要還是自身實力夠不夠硬,不然很容易成為風口下的泡沫。

相反,一家公司只要足夠能打,即使行業不濟,也是值得價值投資的典範。

像蜜雪冰城上市前,許多人都認為現制飲品已經沒有想象力了,蜜雪冰城也逃脱不了上市就破發的命運。

不過現實是,其底子夠硬,即使其未站在行業風口上,依仗全球超過20000名加盟商的硬實力,仍使其獲得了資本市場的青睞。

所以,回到52TOYS身上,其自身底子如何?如果上市成功會是塑料五糧液,還會是其它未知數?

從招股書看,52TOYS近幾年營收實現了正向增長。

從2022年至2024年,52TOYS的營收分別為4.62億元、4.82億元、6.30億元。

複合年增長率達到了16.7%。

從營收上看成績挺不錯。

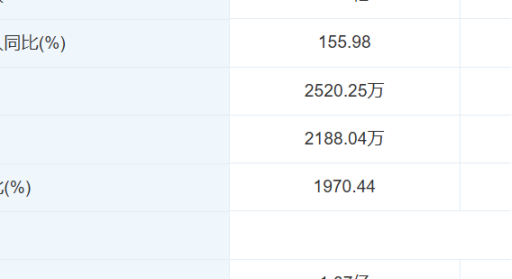

不過與營收存在反差的是,2022至2024年,52TOYS連續三年遭遇虧損,其虧損金額分別為171萬元、7193萬元、1.22億元。

經調整淨利潤分別為-5675.4萬元、1910萬元、3201.3萬元。

雖然調整後淨利潤為正數,但主要是對營銷及管理費用節省下來的。

整體講,52TOYS****以這樣的成績衝擊上市,有點差強人意了。

要知道,當時泡泡瑪特與布魯可上市時,賺取的淨利潤都超過了億級大關,展現了較強的盈利能力。

相比較,52TOYS的內功修煉差了點兒勁。

不免疑惑,52TOYS是不是太着急了,處於虧損狀態下還選擇上市?

當然,虧損上市也不是不能上市,只要商業模式足夠好,未來盈利能力、競爭能力讓人看得見,虧損上市也是深蹲起跳的開始。

像滴滴、美團都是虧損上市,最後成為價值投資的典範。

不過二者在上市前,都佔據着行業較大規模的市場份額,像美團港股上市前就佔據着市場80%的市場份額。

在這方面,52TOYS表現得也較為不足,雖然是行業老三,但佔據市場的份額僅為1.2%,與行業第一泡泡瑪特11.5%的市場份額相比,差距並不小。

所以52TOYS若想得到投資者認可,亟待拿出成績來證明自己的盈利能力。

52TOYS的毛利率近幾年雖然不斷上升,從2022年的28.9%上升至2024年的39.9%,但相比同賽道泡泡瑪特的66.8%與布魯克得52.6%而言,52TOYS的毛利率水平還是不夠看。

相應的,不太理想的盈利能力也造成了現金流緊張。

2024年,52TOYS的經營活動現金流量淨額正轉負,為-825.5萬元。

截止2024年末,其現金及現金等價物餘額為1.52億元,相比2023年末下降了34.5%。

不過,現在盈利能力不濟並不代表以後不行,資本市場還要看預期,52TOYS未來的想象力會如何呢?

根據泡泡瑪特分析,潮玩市場目前有兩大想象力。

一是足夠廣的海外市場,如今對潮玩的追捧正在成為國內外的熱點。

根據天眼查APP顯示,泡泡瑪特,2024年海外及港澳台營收為50.7億元,同比增長了375.2%。

二是打造爆火的自有IP,提高產品溢價空間。

比如最近泡泡瑪特的LABUBU產品爆火,正在成為“熱點黃金”,其中,Vans聯名款,原售價599元,二手市場成交價卻能超過萬元,堪比理財買黃金。

前兩週,貝克漢姆等世界知名人物在社交媒體上也發佈對其的喜愛,許多知名人士背個愛馬仕,上面掛個LABUBU。

從行業來講,潮玩產品正在出現與奢侈品相掛鈎的苗頭,前提是自有IP才能夠做到這一點。

反過來看52TOYS,一個好消息是,其在海外市場也表現出較強的盈利能力。

招股書顯示,2023、2024年,52TOYS海外營收分別為5856.5萬元、1.47億元,同比分別增長了65.58%、151.66%。

高增長也為其海外市場發展帶來信心。

在海外市場上,52TOYS計劃發展直營海外業務,未來幾年,建立超過100家自營店,提升全球品牌影響力和海外盈利。

不過在自有IP打造上,52TOYS存在明顯的短板。

52TOYS的主要營收來源於授權IP,2022年至2024年,授權IP營收分別為2.33億元、2.86億元、4.06億元,佔總營收分別為50.2%、59.3%、64.5%。

其自有IP營收所佔比重逐漸遞減,2022、2023、2024年所佔營收比重分別為28.5%、27.0%、24.5%。

對於潮玩這種行業而言,如果打造不出強大的自有IP,依賴授權IP,不僅是護城河不夠深的表現,也會影響到自身的天花板上限。

像已經上市的布魯可,也是主要依仗授權IP盈利,但如今仍處於虧損狀態。

52TOYS同樣面臨着授權IP經營模式帶來的諸多挑戰。

一方面,其在過去三年間向IP授權方支付了高達1億餘元的授權費用,這一鉅額支出顯著增加了企業的運營成本,進而對其毛利率水平產生負面影響,削弱了企業的盈利能力。

另一方面,從IP授權方的視角來看,那些手握熱門IP的授權方,為了實現利潤的最大化,往往傾向於將IP授權給多家企業。

像52TOYS有80個授權IP,但是僅有Pouka Pouka是獨家授權。

對於像52TOYS這樣獲得授權的企業而言,其產品便難以具備稀缺性這一關鍵屬性。

在缺乏稀缺性支撐的情況下,產品很容易被市場上的同類競品所替代,且很難像泡泡瑪特旗下的LABUBU系列那樣,憑藉其運營稀缺性獲得較高的溢價空間,從而在高端市場佔據一席之地並獲取豐厚的利潤回報。

本質上講,授權IP經營者就是IP授權方的“付費打工人”。

按照行業發展狀況來講,52TOYS需要像泡泡瑪特一樣,加註打造自有IP來增強自身品牌的想象力。

如今海外出口市場競爭情況正在加劇,不僅52TOYS 在加註海外,像TOP TOY們也在佈局海外市場,接下來競爭也會進一步加劇,這還不包括其它國家的本土潮玩品牌會不會進一步發力。

而且要想在國外市場創出一片天地,打造爆火自有IP來提高品牌差異化,也很關鍵。

泡泡瑪特作為案例,已經給出了答案。

因此,52TOYS未來如果想要講好資本市場的故事,僅依靠海外市場並不好講,也需要打造出自有爆火IP,讓投資者們切實能感受到其未來的發展潛力。

52TOYS****有自己的收藏玩具夢?

上面的想象力是基於已經成功案例的來對行業進行前景判斷,不過,52TOYS也正在走自身的差異化之路,不排除52TOYS走成功的可能。

早在幾年前,52TOYS創始人陳威就曾表示,雖然市場上經常有人將52TOYS與泡泡瑪特進行對比,但我們不想做泡泡瑪特第二,我們想做收藏玩具第一品牌。

陳威對自己的公司差異化定位為“收藏玩具”,其解釋過收藏玩具包括潮玩玩具,但又不限於潮玩玩具,範圍更廣,能承載多種風格與文化。

總結起來就是自身的目標更宏偉。

如今通過招股書來看,52TOYS****也並未放棄曾經的理念,招股書中提到過數十次收藏玩具名詞。

而且52TOYS業務線不僅包括盲盒,還包括手辦、拼裝、動態人偶等多種業務線,旨在通過多元化來實現收藏玩具的夢想。

同時,52TOYS也在積極地開創國潮風格,像推出《點絳唇》《馬踏肥燕》等代表中國文化的產品。

有想法並且實施,對於公司而言是件好事兒,但想法太大了,可能不利於眼前的發展。

由於這種理念,52TOYS從成立初期就開始多元化發展,這與泡泡瑪特起初就專注盲盒領域不同。

多元化發展能夠更廣泛地、多樣化地滿足消費者需求,但是同時意味着成本的更多負擔、精力更多地分散,這也導致52TOYS將會有更長的成長期。

像如今已經成立10年,52TOYS盈利挑戰依然諸多。

並且多元化會導致在特定領域專注度降低,錯過對時機的把握。比如盲盒產品爆火時,52TOYS雖然也佈局了盲盒產品,但影響力很有限,並沒有把握住“盲盒浪潮”。

反觀泡泡瑪特通過專注盲盒領域,利用盲盒的不確定性來增添購買商品的樂趣及復購率,實現快速盈利並且快速打響品牌名聲。

這兩種商業模式就像是多倉位投資與重倉位投資兩種風格。

多倉位雖然穩健,但複利條件苛刻,想要做大做強需要更多條件,更長時間,比較吃行情;重倉位投資者複利快,成長快,但需面臨風險更大,甚至需要一些運氣。

就像最近泡泡瑪特的LABUBU爆火,但其實這個產品2018年就推出了,如今過了7年才無意間爆火,有一定運氣成分。

不過也有實力成分。

這幾天也特意觀看了一些LABUBU盲盒開箱視頻,有一種看《賭神》電影的感覺。

看着就給人一種爽感,更不用説參與者了,也難怪前幾天刷視頻,有網友吐槽其是“境內唯一合法博彩業”。

但很多事實證明,越貼近人性的商業模式越穩定。

像外賣符合人的惰性,產生了美團;短視頻平台符合人對爽感的快速追求,產生了抖音、快手這倆巨頭……

52TOYS不及泡泡瑪特,運氣是一方面,商業模式也是一方面。

同時,52TOYS起初的理念他太過深遠,上來就做“收藏玩具”,要承載文化,也拖慢了企業成長的步伐。

並不是説52TOYS這種理念不好,而是這種理念的貫徹需要更多的“天時、地利、人和”,給人一種遙遙無期的感覺。

筆者此前看過前幾年泡泡瑪特公共事務總經理劉一川接受採訪,其説過**“商業成功是文化成功的先決條件”。**

當時在談論出海,其解釋什麼東西賣出去、賣得好、能認識這家公司,然後就選擇賣什麼,其次再選擇推廣“中國文化”階段。

52TOYS創始人陳威或許就缺少了這麼一種現實主義精神,才導致如今已經成立十年,仍然在虧損邊緣盤桓。

招股書中有一點很有意思,在介紹公司優勢時,招股書特意強調了創始人對玩具的熱愛。

52TOYS的名字意思也是“我愛玩具”。

可見,陳威是真得愛這一行。

但有時熱愛不一定是優勢,就像梵高熱愛繪畫,但窮困到最後,才迎來認可。

僅憑熱愛與理想不能當飯吃,商業更是現實。

如今若是成功上市,需要有更多這種現實主義精神,才能一步步去完成理想。

畢竟,投資者耐性更是奇差無比,他們更不希望自己的錢打水漂,來幫助你實現“難看到”的夢想。

最後,希望52TOYS能夠快速上市成功,成為行業另外的“塑料五糧液”。

- END -

**免責聲明:**本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。