後廠村:智駕險遊戲已經開始,請你入局!_風聞

后厂村-后厂村,一起探索未来AI人工智能时代1小时前

作者:後廠村

封面:豆包AI

如果發生交通違章,誰來承擔違章責任?當啓用輔助駕駛功能出現事故時,責任該由誰承擔?智駕險是否有轉嫁責任之嫌?這是眾多用户內心的想法。

“全民智駕”,“智駕平權”。這是2025年車圈最熱烈的口號,多家車企加入戰局,將智能駕駛從原來動輒數萬元的高端付費升級,變成如今10萬元以下車型的“標配”,在技術革新和市場競爭的推動下,智能駕駛呈現出前所未有的普及速度。這也意味着未來越來越多的汽車消費者將被動接受這項頗有爭議的功能。

但這一口號,已被監管部門叫停,要求不允許稱為“智駕”,大部分車企也都快速整改,變更為“智能輔助駕駛”。

01

車企發佈智駕險存爭議

隨着智能駕駛技術,如智能輔助駕駛、自動駕駛輔助系統、城市導航輔助駕駛等的普及,交通事故的責任歸屬變得日益複雜。在傳統駕駛場景中,責任通常由駕駛員承擔;但在智能駕駛模式下,事故可能是由系統故障、軟件錯誤、技術硬件或外部環境因素引發,責任可能涉及車企、軟件提供商甚至第三方服務商。對此眾多車企發佈了"智駕險"的保障方案。

去年11月,華為鴻蒙智行針對旗下多款車型推出了智駕無憂服務權益計劃,對啓動智能駕駛輔助系統過程中發生的交通事故進行補償,其最高保障權益上限為500萬元。

今年2月,阿維塔推出了“智駕無憂”,最高能賠600萬!

3月初,小米汽車表示,將聯合行業頭部保險機構推出“小米智駕保障服務”,計劃為用户提供最高300萬元的保障金額。

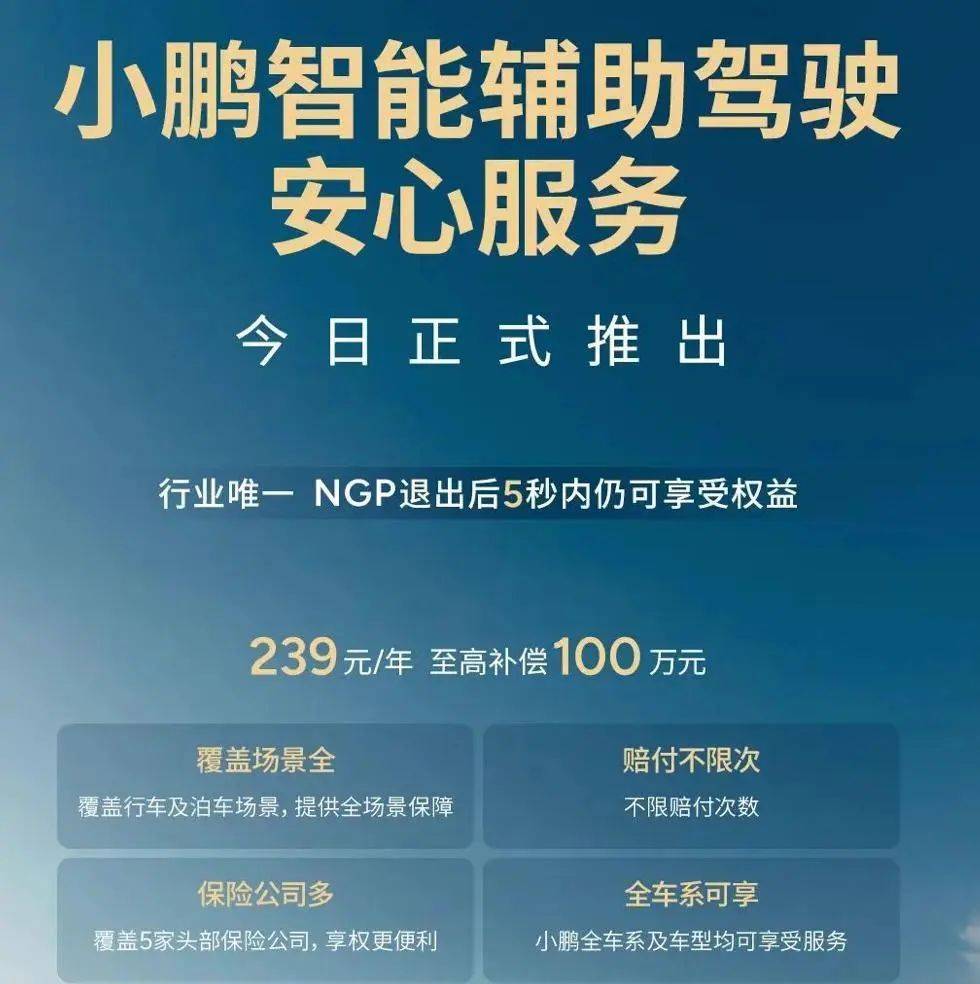

4月28日,小鵬汽車正式推出了“小鵬智能輔助駕駛安心服務”。239元/年,最高補償100萬元;

車企們扎堆推出智駕險,絕不是偶然的“貼心服務”,而是行業劇變前夜的一場精心佈局。這背後是技術、商業、法律、監管多重力量擠壓下的必然產物。

《後廠村》認為,淘汰賽在加速,一場蓄謀已久的“風險共擔”證券遊戲已經開始,也是一場車主和車企的責任較量。

從車主的角度來看:

“兜底”幻覺: 眾多車企宣傳上主打“智駕出事故,保險來買單”,給車主一種“大膽用,出事兒有保險”的心理安慰,降低了嚐鮮門檻。但是在面對選手和裁判為一身的車企,智駕險條款有可能成為車企 “合法甩鍋” 的新工具。

技術服務費:作為車主需要為車企尚未完全成熟、仍需迭代的智駕技術額外買單。保費本質上是將本應由車企承擔的技術研發風險、責任風險和法律風險,部分轉嫁給了消費者。

保險成了麻痹劑:部分車主可能因有“保險兜底”而產生依賴心理,過度信任未成熟的系統,反而降低了駕駛專注度,埋下更大安全隱患。

某米就是最經典的案例。

從車企的角度來看:

護身符:一旦車主購買了智駕險,在事故糾紛中,車企可以將責任推給“保險理賠”或“智駕險理賠”,減輕自身品牌的輿論和法律壓力。

促進銷售:智駕險能有效降低消費者對購買高配智駕車型或選裝智駕包的顧慮,刺激線下電動車銷量,提升高利潤配置的滲透率。

數據控制:智駕險在提高銷量的同時,也刺激眾多用户去主動使用智駕功能,從而獲取用户全量、真實的智駕行為數據和事故數據,車主成了行走的“數據奶牛”。

作為一種新生事物,智駕險也還有很多法律責任爭議、責任劃分等問題需要車企、行業來解決。

比如:

如果發生交通違章、扣分,誰來承擔責任?

當啓用輔助駕駛功能出現事故時,責任該由誰承擔?

智駕險是否有轉嫁責任之嫌?

同一台車,同一個事故,保險公司和車企如何理賠?

車主沒有購買智駕保險選擇權?

車企既是“球員”又是“裁判”,如何保證事故數據的真實性?

“智駕險”並非正式保險業務,車企如何保證理賠能力?

如果車企倒閉,誰給我的智駕險理賠?

我已經花錢買了智駕,為什麼還要再給智駕買個保險!

等等眾多問題。

02

**車企智駕險保不保險?**當用户可能剛看到某家車企的智駕險廣告,正猶豫要不要買,或是被事故新聞嚇到想找保障,ta要的不是保險術語復讀,而是赤裸裸的真相:我花錢能買到安心嗎?能買到保障嗎?還是純當韭菜?

當“智駕險”從概念走向落地,車企能否在安全承諾與盈利訴求間找到平衡,車企如何解決當前智駕險面臨的定位模糊以及費用問題。

以小鵬汽車為例,其智能輔助駕駛安心服務要求用户必須先購買小鵬保險(交強險+商業險),才能獲得購買入口,收費:239元/年,最高補償100萬元;

不僅如此,小鵬智駕險條約中提到:所購商業險須含投保的車損險,且三者險保額≧100萬,導致第三方人員傷亡,交強險等車險先賠付,智駕險賠付剩下金額,高限100萬。

解釋一下什麼意思呢:事故導致賠付金額大於你的三者保額的,智駕險才進行賠付,智駕賠付金額=事故賠付金額-交強險保額-商業保險保額(三者和車損險),智駕險賠付的前提是事故由智駕導致(這句話懂的都懂)。

是不是有一種花10塊錢買了一瓶來自呼倫貝爾大草原新鮮空氣罐的感覺,買了又好像沒買,吸了又好像沒吸。

其實"所謂的"智駕險"並非真正的保險產品。

對外經濟貿易大學保險學院王國軍教授表示:“保險產品只能是保險公司設計並提供的,其他機構提供的都不是正規的保險產品。

車企發佈的保險產品和保險公司發佈的產品有什麼區別呢?

**專業層面需要釐清幾個關鍵區別:**傳統保險的精算基礎是歷史數據,而智駕險依賴的是車企單方提供的技術可靠性報告;保險法要求“可保利益”必須合法。保險公司資金是受銀保監會監管,監管公司資金,維護行業秩序,而車企僅僅是受市場監管部門監管。

而車企用“保險”這個詞主要是給消費者製造安全感,實際連最基礎的保險原則都不符合。

我們作為用户希望技術是發展的,是完善的。

也希望所謂的“保險”不要成為車企逃避責任的保護傘

現存的車險產品是為駕駛員的操作失誤提供保險,而智駕險更多的是為系統算法錯誤提供保護。

從長期來看,要實現可信的輔助駕駛理賠體系,需要車企、保險公司、第三方監管機構等多方面建立標準。

一是技術層面如何評估風險;

二是商業層面如何設計共擔機制;

三是法律層面如何界定責任邊界;

四是數據層面三方數據如何做到透明。

從而可以更精準地承保智能駕駛功能相關風險,從而明確責任歸屬,有助於降低用户對新技術的擔憂。

03

總結:

儘管當前智駕險仍存爭議,但作為用户,我們也希望中國智能駕駛、無人駕駛等技術規模化落地,請車企不要把我們當作韭菜,我們只是沒錢不是傻。

end!