院士光環難擋業績下滑,康緣藥業遭遇 “中年危機”_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 23:23

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

曾以“江蘇中藥研發一哥”之名領跑行業的康緣藥業,正陷入業績持續下滑的困局。

2024年,康緣藥業營收39億元,同比下滑20%,歸母淨利潤3.9億元,同比下滑16%。在業績增長驟然失速後,其員工股權激勵計劃也隨之戛然而止。

2025年5月27日,公司一紙《2022年度限制性股票激勵計劃剩餘全部限制性股票回購註銷實施》公告,宣告155名激勵對象的330.03萬股限制性股票將被公司全部回購註銷。

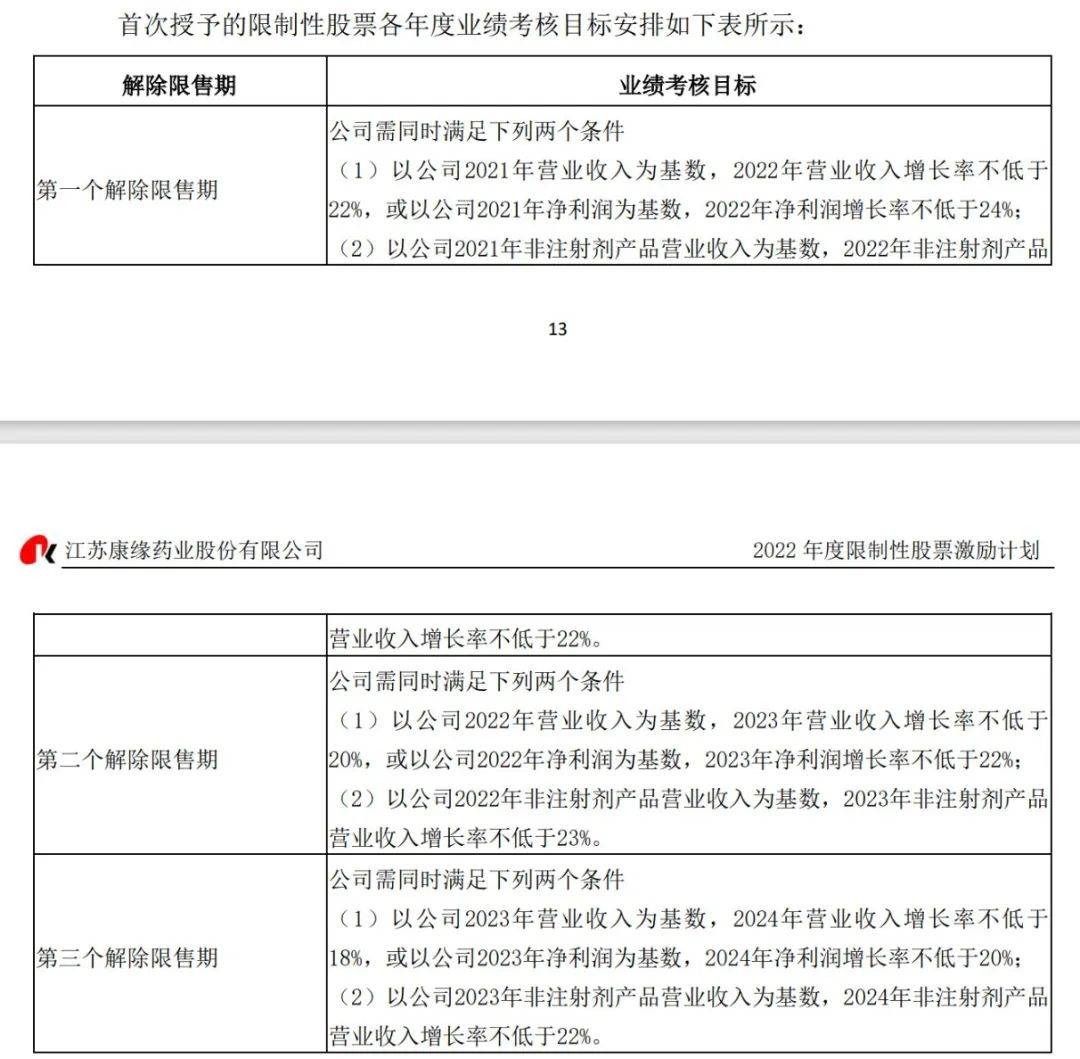

據悉,2022年,公司定下了限制性股票激勵計劃。考核年度為2022年至2024年三個會計年度,除全年營收、歸母淨利率增長率考核目標外,還設置了非注射劑產品營收增長率的考核目標。

但公司僅在2022年尚憑藉市場紅利達成首個限售期目標,卻在後續兩年接連折戟。2023年非注射劑產品營收同比下滑7.1%,與增長23%的目標相去甚遠;而2024年全業務線的失速,最終觸發考核紅線。股權激勵這一企業發展的“黃金引擎”失靈,康緣藥業又將如何重拾增長動能?

1、業績“失速”,330萬股股權激勵終止

康緣藥業的前身可追溯至連雲港中藥廠,1996年5月,該廠改製為康緣製藥。作為與恆瑞醫藥同期發展的老牌中藥企業,康緣藥業早在2002年便成功登陸資本市場。

康緣藥業自上市以來,除2020年外,多年來業績均保持穩定增長態勢。然而,2024年公司業績卻出現顯著下滑,打破了此前連續多年的增長軌跡——營收39億元,同比下滑20%;歸母淨利潤3.9億元,同比下滑16%。

2022年,公司定下了限制性股票激勵計劃。考核年度為2022年至2024年三個會計年度,除全年營收、歸母淨利率增長率考核目標外,還設置了非注射劑產品營收增長率的考核目標。

(圖 / 康緣藥業公告)

2022年,公司順利達成了第一個限售期業績考核目標。但2023年,公司非注射劑產品營收26.9億元,同比下滑7.1%,增長率不低於23%的目標未達成,部分限制股票被回購註銷。

2024年,公司營收、淨利潤雙雙下滑,非注射劑產品營收25.57億元,同比下降5%。這意味着股票解鎖的兩個條件均未達成。隨着整體業績的驟然失速,這場持續三年的股權激勵計劃最終畫上句號。

2025年5月27日,公司發佈公告稱,因2024年度考核全面未達標,155名激勵對象對應的330.03萬股限制性股票將被全部回購註銷。

值得注意的是,2024年上半年,董事兼董事會秘書邱洪濤、副總經理吳雲均因個人原因離職。與此同時,股權激勵計劃未能達成,這兩件事疊加在一起,難免讓外界對公司團隊的穩定性多了幾分關注。

2、三大核心產品失速,金振口服液增長乏力

從產品結構看,公司業績承壓的主因在於核心產品的銷售“失速”。

康緣藥業主要產品線聚焦呼吸系統疾病、婦科疾病、心腦血管疾病、骨傷科疾病等中藥領域。這其中,中藥注射液是康緣藥業的核心產品品類,佔總營收的四成左右。

2024年,公司注射液板塊營收13.4億元,同比大幅下滑38%,其中熱毒寧注射液、銀杏二萜內酯葡胺注射液兩大主力品種銷量鋭減。

具體而言,熱毒寧注射液作為公司此前用於外感發熱、高熱等症的核心產品,2024年銷量降至4194.57萬支,同比減少31%;用於中風病中經絡(輕中度腦梗死)的銀杏二萜內酯葡胺注射液銷量僅560.19萬支,同比下滑48%。

(圖 / 康緣藥業官網)

銷量的斷崖式下滑背後,是多重不利因素的疊加衝擊。

近年來,中藥注射液一直是臨牀用藥中的爭議品種,爭議原因主要是安全性問題。2017版《國家醫保藥品目錄》首次對中藥注射液嚴格限制使用規範,26箇中藥注射液品種限二級以上醫院使用,部分還附加病症限制,這其中就包括熱毒寧注射液。

2024年,熱毒寧注射液在《國家醫保目錄》中成藥部分醫保支付範圍由“限二級及以上醫療機構重症患者”調整為“限二級及以上醫療機構”。雖然醫保支付範圍解綁,但並沒有帶動其銷量回升。

銀杏二萜內酯葡胺注射液也是如此。在心腦血管疾病領域,銀杏二萜內酯葡胺注射液主要用於輕中度腦梗死恢復期治療,但面臨激烈競爭。

具體來看,化學藥如阿司匹林、氯吡格雷憑藉充足循證證據和明確機制佔據市場主導,生物藥中的溶栓藥物在急救場景優勢明顯,而口服中成藥因便捷安全同樣分流患者,多重擠壓導致其市場空間持續收窄,這也導致銀杏二萜內酯葡胺注射液銷量下滑。

實際上,近年來,康緣藥業也在大力發展非注射液產品,來抵擋注射液產品業績波動帶來的影響。

康緣藥業在年報中提到,公司憑藉獨家品種較多的核心優勢,積極佈局金振口服液、杏貝止咳顆粒、參烏益腎片、散結鎮痛膠囊等產品並取得增長。

作為國家中藥二類新藥,金振口服液專為小兒急性支氣管炎痰熱咳嗽症設計,2024年,金振口服液的銷量達到2.14億支。口服液產品營收8.75億元,同比增長1.3%。

(圖 / 康緣藥業官網)

雖然個別產品實現營收增長,但從整體結構看,2024年,康緣藥業非注射液板塊(含金振口服液、杏貝止咳顆粒等)合計營收約25.6億元,同比下滑5%。

這一現象背後存在顯著的“結構性矛盾”,儘管金振口服液等頭部單品展現韌性,但其他品種增長乏力甚至負增長,導致板塊整體規模不升反降。

同時,注射液板塊營收佔比仍高達40%,其38%的斷崖式下滑形成巨大業績缺口,非注射液業務的萎縮進一步加劇了業績壓力。

更為關鍵的是,2025年第一季度,公司營收、歸母淨利潤分別同比下滑35%、38%至8.78億元、8341萬元。其中,以金振口服液為主的口服液營收下滑64%,再疊加熱毒寧注射液的銷量持續萎縮,共同拖累整體業績表現。

3、收購中新醫藥,輸血母公司還是為佈局創新藥?

在業績持續承壓的背景下,康緣藥業逆勢出手收購一家尚處於虧損狀態的創新藥企業,引發關注。

2024年11月,康緣藥業擬以2.7億元收購中新醫藥100%股權。由於控股股東康緣集團持有中新醫藥70%股權,其全資子公司擔任執行事務合夥人的南京康竹持有剩餘30%股權,本次交易構成關聯收購,標的企業實為上市公司“兄弟公司”。

中新醫藥是一家聚焦代謝性疾病及神經系統疾病的創新生物藥研發企業,但其核心管線尚處於臨牀早期階段——1個品種進入II期、3個品種處於I期。

財務層面,截至2024年9月30日,中新醫藥經審計淨資產為-4.23億元,處於持續虧損狀態(2023年淨虧損1.01億元,2024年前三季度虧損6480萬元),且在核心產品上市或出售前預計無法扭虧。

同期,中新醫藥存在對康緣藥業控股股東康緣集團的借款本金、利息合計4.79億元,同時四條核心管線後續仍需約4億元臨牀研發投入。這意味着,康緣藥業除支付2.7億元收購款外,還需承接標的債務並持續投入研發資金。

值得關注的是,中新醫藥的在研產品對於康緣藥業而言,面臨雙重壓力。

一方面,部分管線研發進度可能滯後於同類競品;另一方面,康緣藥業現有業務以中藥為主,與創新生物藥在研發邏輯、商業化路徑上存在顯著差異,如果跨界整合及市場推廣能力所有欠缺,可能導致未來產品商業化效果不及預期。

根據協議內容,康緣集團因持有中新醫藥70%股權,將從交易中獲得1.89億元轉讓款,其中60%(1.134億元)為首期支付,剩餘40%(0.76億元)在管線上市後分期支付。南京康竹持有中新醫藥30%股權,對應0.81億元轉讓款一次性支付。

此外,康緣藥業還與南京康竹、康緣集團簽訂了對賭協議。然而,在本次交易中,關聯交易的對賭與業績補償規則,對於康緣集團和南京康竹而言卻呈現明顯差異性。

康緣集團轉讓70%股權對應的1.89億元轉讓款,採用“首付款+尾款”模式,即60%(1.134億元)作為首付款,交易達成即固定收取,不受後續管線進展影響;剩餘40%(0.76億元)尾款,與管線藥品上市情況掛鈎,但首付款已“旱澇保收”。

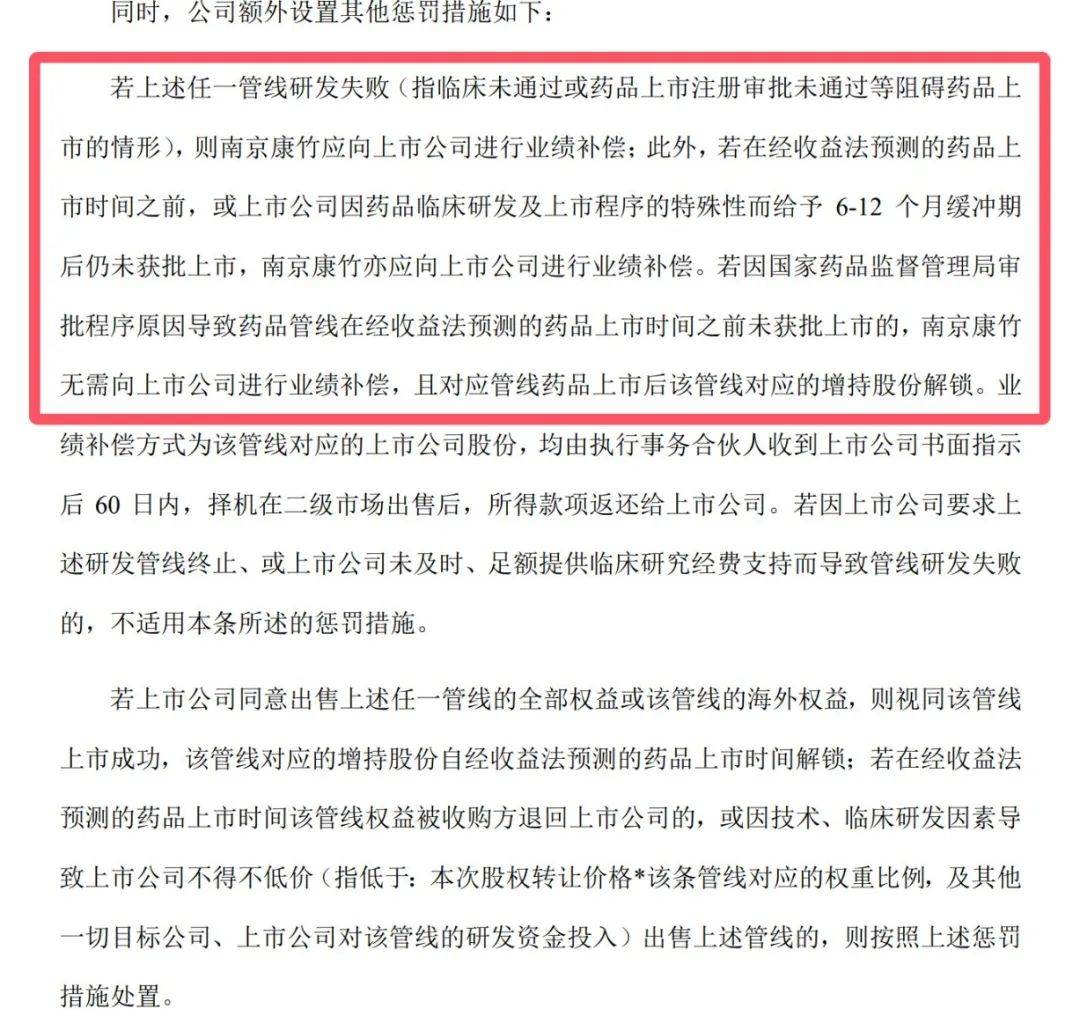

而南京康竹轉讓30%股權獲得對應的0.81億元轉讓款,雖為一次性支付,但需將税後資金用於增持康緣藥業股份並鎖定,且設置了明確業績對賭:若管線因臨牀未通過、上市審批未通過等原因而研發失敗,或未在預測上市時間(含6-12個月緩衝期)獲批,南京康竹需向上市公司進行業績補償。

(圖 / 康緣藥業公告)

此次交易迅速引發上交所監管關注。康緣藥業迅速調整了支付方案,收購協議顯示,康緣集團的支付方案不變,南京康竹的0.81億元轉讓款則由一次性支付調整為分期支付,60%(0.486億元)用於增持上市公司股份,剩餘40%(0.324億元)與管線上市掛鈎。

針對債務部分,中新醫藥首先償還對康緣集團的利息餘額即0.89億元,剩餘本金餘額即3.89億元將於中新醫藥對應管線藥品取得上市許可後分期支付,但需按年償還利息。管線研發失敗對應權重本金免還,上市後超預期收入或管線後期若被出售的超額收益,康緣集團分別享10%、50%收益。

(圖 / 康緣藥業公告)

儘管對支付及債務償還方案進行了調整,但交易背後的關聯關係仍引發投資者關注。

2024年12月13日,康緣藥業完成對中新醫藥的收購,並將其納入財務報表合併範圍,後續中新醫藥研發能否突破、商業化能否成功,還需時間檢驗。

實際上,康緣集團自身也面臨諸多困擾。官網顯示,康緣集團成立於1999年,現有員工近萬人,是一家以創新中藥、醫藥流通以及大健康產品生產銷售為主營業務的大型健康產業集團。

江蘇康緣集團黨委書記、名譽董事長肖偉,是中國工程院院士,中藥學博士,研究員,博導。康緣集團和康緣藥業的實際控制人都是肖偉。也正因如此,康緣藥業被業內稱為“院士股”。

但康緣集團雖然涉及業務領域廣泛,但資產負債率也居高不下。截至2024年9月30日,公司的資產負債率高達91%。

事實上,這並非康緣藥業首次因關聯交易引發爭議。

2023年以來,公司累計將2.6億元的工程承包給康緣集團旗下新設企業江蘇新基譽,而彼時後者成立僅一年且無實質經營業績。因這一關聯交易,康緣藥業也收到上交所下發的監管工作函。

兩年內超5億元的關聯交易規模,疊加康緣集團高達91%的資產負債率,難免讓市場猜測是否存在“上市公司輸血母公司”的可能。

曾經領跑行業的康緣藥業,如今在業績與轉型的雙重壓力下舉步維艱。核心產品收入下滑、股權激勵計劃終止、關聯交易爭議不斷,這場“中年危機”考驗着企業的戰略定力與治理智慧。

至於這場備受爭議的收購能否成為公司發展轉折點,仍有待時間的檢驗。

*文中題圖來自:攝圖網,基於VRF協議。