大模型裹挾雲大廠重歸To G_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。52分钟前

曾經被雲大廠視為雞肋的政務雲,在DeepSeek等大模型的加持下,重新變成金礦了,雲大廠們又要重歸to G了。

原創ⓒ科技新知 AI新科技組

作者丨茯神 編輯丨思原

2019年10月,微軟打敗亞馬遜、谷歌等一眾競標對手,贏得了美國五角大樓一份價值100億美元的雲計算項目合同。

事後,亞馬遜提起公開訴訟,質疑時任美國總統特朗普因對公司首席執行官貝索斯的偏見,而向美國國防部施加了不當壓力。最終,在2021年美國政府換屆後,五角大樓取消了這份合同重新進行招標。

作為雲計算發源地且規模最大的美國市場,政務雲早已是一塊各路豪強使出渾身解數也要爭搶的一塊“大蛋糕”。幾乎是同一個時期,國內的阿里、騰訊等互聯網雲大廠,也在追捧各地推行的智慧城市項目,動輒千萬甚至上億級別的規模,很快就豐盈了財報中的數據。

但在政企項目的具體落地環節裏,每一步的定製需求、人力佔用無不讓雲大廠們直呼“上當”,再疊加上告別激進擴張、轉型降本增效的大時代到來,政務雲項目不得不被雲大廠束之高閣。

如今,隨着DeepSeek在國內掀起的大模型浪潮,“AI公務員”開始批量上崗。據相關數據統計,DeepSeek大模型已在國內東部、中部、西部和東北地區的72個省級或市級政府部門部署。其中,東部地區有39個,佔比已經達到54%。

同時重回忙碌狀態的就是雲大廠們的政務銷售團隊,有相關人士表示彷彿回到了七八年前的繁榮景象。

不過,放鬆過一陣子戰線的政務雲市場,已被後來居上的華為雲和幾家運營商雲佔領,雲大廠們迴歸To G想要拿回失去的東西,又該如何出招?

01

過去的“雞肋”生意

回溯到2012年,《國家電子政務“十二五”規劃》中首次提出了“雲計算服務優先”戰略,國內的政務雲市場也就此展開了轟轟烈烈的大踏步建設。

根據第三方機構IDC的調研統計,時至2022年中國政務雲市場規模達到500.52億元,成為雲計算行業中Top3的賽道。2023年,國家數據局又正式成立,進一步加速了國內城市統籌建設數字底座的進程。

而正是在2023年底,阿里雲開始裁減政企客户定製行業解決方案團隊,外界普遍認為或許與“公共雲優先,縮減線下項目”的戰略指引相關。這與數年之前的如火如荼形成了強烈反差。

事實上,傳統的IT巨頭相比後來的互聯網大廠,更擅長服務政企項目。中國各行各業的數字化進程中,IBM、惠普、戴爾、甲骨文等海外科技公司也是挖到第一桶金的人。

不過,自從亞馬遜旗下雲業務AWS在2013年擊敗IBM,獲得美國中情局6億美元大單後,國內To C的互聯網大廠們,也開始把雲計算和政企賽道納入自己的勢力範圍。其中,阿里、騰訊和華為,以及幾大運營商云為主要玩家,而阿里雲又一騎絕塵形成“一超多強”的格局。

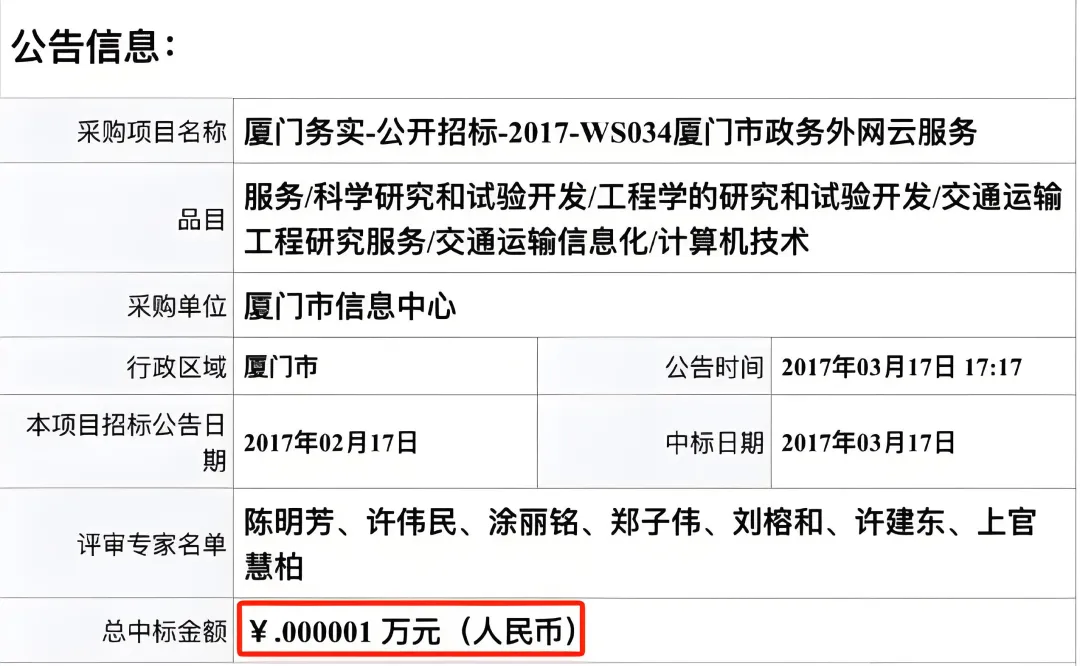

政務雲市場上的混戰中,價格底線也不斷被擊穿。2016年,温州市府辦預算為100萬的政府雲平台項目,參與投標的中國移動以1元/月的價格中標;而一年後,騰訊雲僅以0.01元中標廈門市政務外網雲服務項目。

不計成本地奪取份額之後,政務雲項目在落地過程中又逐漸暴露出定製成本高、效果難統計、回款週期長等弊病,甲乙雙方之間的矛盾重重累積。2019年,經過湖北省武漢市中級人民法院的民事判決,投入近1.75億元的武漢智慧城市項目以“爛尾”黯然退場,作為國際雲巨頭微軟在中國落地的第一個智慧城市項目,也胎死腹中。

國內的互聯網大廠們則很快迎來了“無序擴張時代”的結束。戰略收縮之下,宛如雞肋的政務雲項目更是成了首當其衝的減負代表。與之相反,手機業務受阻的華為和底氣更厚的運營商並未停下腳步。到了2023年,中國政務公有云市場份額中,中國電信(天翼雲)、華為雲、阿里雲、中國移動、浪潮等排名靠前,騰訊雲已經在前列中消失。

不過,政務雲的市場潛力仍是一座待挖的金礦,只不過暫時對不上了雲大廠們的胃口。

02

大模型重構政務雲

失去了大廠的青睞,一時冷清了許多的政務雲市場,今年初意外地被DeepSeek激活。

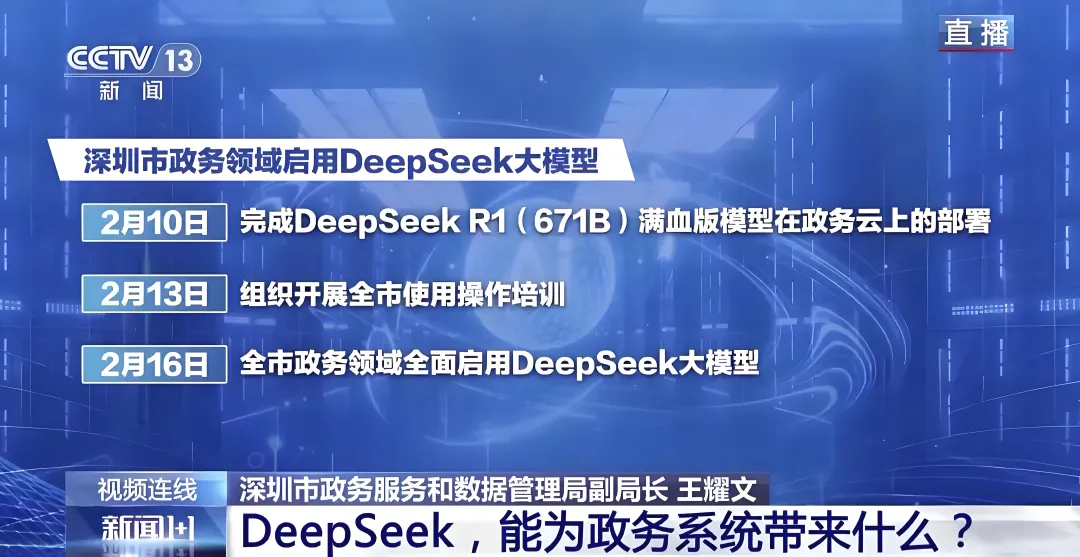

2月8日,深圳市龍崗區部署上線了DeepSeek-R1全尺寸(671B)模型,隔壁的福田區則更進一步,基於DeepSeek開發的首批70名AI數智員工正式“上崗”。

隨後,廣東、江蘇、江西、內蒙古等多地密集宣佈完成國產大模型DeepSeek在政務系統的本地化部署,覆蓋到了政策解讀、公文處理、民生服務、城市治理等核心場景。

早在2024年初,IDC就發佈了《中國政務大模型在數字政府應用市場分析,2024》,預測到2027年政府中生成式AI的應用將由任務自動化擴展到決策支持,將公民服務響應能力提高10%,公務員生產力提高15%。

DeepSeek的一鳴驚人顯然加速了政務雲與大模型的結合。除了騰訊雲以外,阿里雲、百度雲、字節旗下的火山引擎等的多個雲大廠,都放下身段火速接入了DeepSeek的開源模型,以滿足絡繹不絕的上門詢單需求。這是由於政務雲項目對數據安全性和私密性的要求較高,更傾向於在知名大廠的技術支撐下進行本地化部署。

其實,生成式人工智能已在國內火了兩年之久,但與政務雲市場始終隔着一道牆:國外研發出的大模型,顯然不適合政府部門使用;私有云的算力平台搭建又會佔用過多成本。DeepSeek的國產屬性、開源模式,以及高性價比特點,恰好捅破了這最後一層窗户紙。

有知情人士透露,目前政府單位主流的選擇是在原有的硬件設備基礎上,購買顯卡或者進行單機配置,成本約為數十萬元到數百萬元人民幣不等。拿DeepSeek R1(671B)舉例,模型經優化後,單機部署初期成本僅為幾十萬到200萬元。

對於雲大廠們來説,政企項目的突然爆火也如雪中送炭一般。國內大模型市場在多輪降價潮之下,去年就進入了定價“釐時代”。在2024年的最後一天,阿里雲宣佈通義千問視覺理解模型全線降價超80%,隨着低成本模型的代表DeepSeek問世,2025年的國產大模型將繼續深陷在價格戰中不可自拔。於是,項目制的To B和To G市場就成了為數不多的回血手段。

從公開渠道的信息梳理來看,早在2024年,科大訊飛、智譜AI、百度就已經成為了大模型To G市場中的第一梯隊。不過,得益於DeepSeek一體機的狂熱搶購風潮,青雲、優刻得、金山等腰部雲廠商在今年也迎來了一波價值重估。

毋庸置疑,大模型與DeepSeek對於政務雲市場的重構,還在持續之中。

03

從集成到被集成

食之無味的雞肋,同時也棄之可惜。雲大廠們對於政務雲的剎車,並非徹底打入了冷宮,而是轉換了商業形式。

2022年底的騰訊內部員工大會上,對於CSIG(雲與智慧產業事業羣)放棄集成商角色,轉而做自研產品被集成的戰略,馬化騰表示全力支持。“不要被人家奚落兩句,説你這個雲是不是被華為給超過了,你才老三了(你就忍不住)。”他鼓勵員工不要在乎外界輿論:“無所謂!我們不着急,千萬不要上當。”

這或許與前SAP中國區總經理李強在2021年加盟騰訊任政企業務總裁有關。他曾跟馬化騰説,全世界TO B做的好的公司,沒有一家是靠系統集成做大的,核心還是做產品。

被集成戰略在雲大廠中的流行,剛好對應了運營商雲的崛起。首先,中國電信等三大運營商的國資背景在政務雲項目招標時有着天然的優勢;其次,遍佈全國大小行政區域的銷售網絡,也讓運營商雲在縣級項目等下沉市場中,有近水樓台之勢。。

此背景下,運營商替代了過往大廠們集成商角色,在拿到政企大單後再分拆給阿里雲、騰訊雲各有強項的部分,實現優勢互補、各取所需。

類似的策略也可以在造車行業中見到。比如華為所秉持的“不親自造車”戰略,與其他車企合作成為Tier 1(一級供應商),雖然不能充分享受到集成商或主機廠的全額利潤,但作為供應鏈角色也無需承擔一線的銷售和運營成本。

彼時在C端業務喪失了大比例現金流來源的華為,屬於是不得不以這種形式不去錯過造車機遇。雲大廠們從集成商到被集成商角色的轉換,本質上也是出於集團層面降本增效的壓力要求。

然而,大模型對於政務雲的重塑,再一次改變了市場環境。相較於此前政務雲項目的高度定製化需求,大模型類型的產品較為通用,可複製性也比較強。就像DeepSeek一體機的快速爆火,其實就是集成了開源大模型的硬件服務器,無論大小廠商,短期之內即可調試訓練完畢進行交付。

阿里巴巴在最近財年裏的價值上漲,除了傳統電商業務的守住陣地,基本上完全來自於雲業務在大模型加持下的估值翻倍。

不過,這一輪DeepSeek順手掀起的政務雲熱潮,也存在像當年的智慧城市一樣快速回歸理性的可能。畢竟,部署大模型與用好大模型還隔着一道鴻溝,而作為實施主體的政府部門又很容易被各類繁雜事務分散頭緒。

雲大廠們迴歸To G的步伐,不妨邁得再小心一些,只要手握技術和產品層面的底牌,就不必過度關注短期市場排名的波動。

參考資料:

數智前線,《中國政務雲格局之變》

雷鋒網,《BAT雲撿回「雞肋」的To G生意》

DoNews,《搶購DeepSeek一體機:狂熱、理性和未來》

南方週末,《寫公文、當客服、“防返貧”:當政務系統接入DeepSeek》