借15萬隱形收費超6萬,網貸新套路圍剿以貸養貸亡命徒_風聞

柴狗夫斯基-52分钟前

當一個人沒有穩定的收入還要超前消費,接觸網貸的那一刻開始,他事實上,已經跌入了資本做局挖好的萬劫不復的深淵……

剩下的就是被網貸機構困在籠子裏,榨乾最後一滴血,最後連毛都會被吃抹乾淨,就好比今天的一條熱搜——「男子借15萬以貸養貸擔保費高達6萬」。

據大象新聞報道,一急需用錢的男子,在對比了一眾網貸平台網貸產品利率後發現,有一家網貸平台的利率普遍較低。

於是,他就通過這款APP裏的幾款不同產品,貸款了2萬多元,他選擇的是月息產品,一個月還兩次。

然而,到了還款的時候,該男子天塌了,看上去利率很低的網貸產品,還款還要加上一筆高昂的擔保費和居間服務費,每期三千多的還款,還要另加一千多的擔保費。

然而,在看到這個還款賬單之前,該男子是完全不知道有這筆擔保費和服務費的。

隨後其找客服索要合同,但根本無法查看,然而,面對巨大的還款壓力,他只能急需借其他的網貸產品,拆東牆補西牆。

然而這就是一個惡性循環,西牆拆了,東牆補上了,但是南牆塌了……

三個多月時間,他在這個APP上,先後借了20餘種網貸產品,網貸總額來到了15萬,而僅擔保費就超過六萬,總計需要還款額超過22萬。

看到這觸目驚心的數字,該男子表示:「每天睡不着覺,睡一兩個小時就醒,差點抑鬱。」

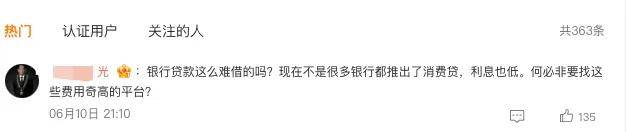

看到這個案例,有人人表示:銀行貸款這麼難借的嗎?現在不是很多銀行都推出了消費貸,利息也低。何必非要找這些費用奇高的平台?

但誰也不傻啊!碰這些平台的,別説銀行了,支付寶、京東都不會給他額度,而這些平台本身就是為這個沒有正規渠道額度的羣體準備的。

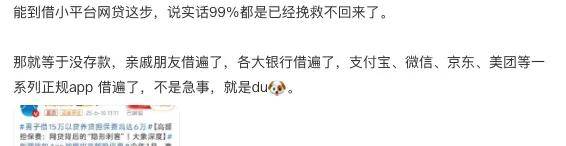

「能到借小平台網貸這步,説實話99%都是已經挽救不回來了。那就等於沒存款,親戚朋友借遍了,各大銀行借遍了,支付寶、微信、京東、美團等一系列正規app 借遍了,不是急事,就是du」

那麼這個案例看到這裏,我們就不難發現,他這顯然是陷入了網貸平台給這羣以貸養貸羣體精心設計的新圈套!

大家都知道,對於依賴網貸的羣體來説,一般銀行的信貸產品基本上都是沒有額度的,而正規的網貸平台,對這類用户的利率都是非常高的。

也因此,這類用户只能去通過一些非主流網貸平台,甚至是黑網貸平台去借款。到了這個環節,網貸機構的套路就來了,那就是通過低利率來吸引這羣用户。

也因此,我們看到了大象新聞報道的這個案例中的該男子,在這家網貸平台看到的網貸產品,利率都很低,而低利率顯然,只是他們的誘餌,一旦有人上鈎,大砍刀可以説隨時都會出現。

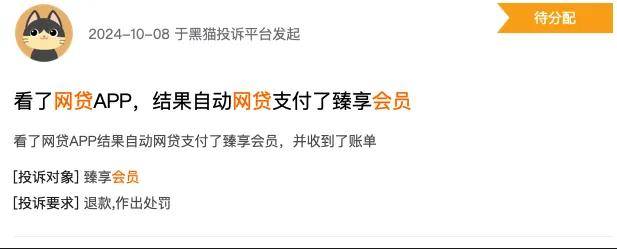

然而,這個套路你説它是新套路嗎?小柴卻倍感熟悉,小柴還記得此前寫過一個類似的案例,事情大概是,有網友表示,某一天,自己銀行信息提示,被扣款了1299元……

本來就經濟拮据的該網友,看到這麼一個賬單,當時就驚出一身冷汗!自己明明沒消費啊!於是仔細一看,竟然是某網貸平台會員卡消費。

於是才想起來,自己一個月以前,在該平台借款了13000元。然而,自己辦貸款的時候,從來沒有人跟自己説過,還要開會員!於是去找平台客服,客服則表示,「條款並未達到提示標準」。

於是自己重新操作了一遍,發現辦網貸的過程,會員費被默認勾選,也就是不選開通會員,根本沒法借出來。

在這個案例的選題中,小柴調查發現,開會員,也已經成為網貸平台變相砍頭息的常規操作,在各大投訴平台上,網貸被莫名收了會員費的用户,也不在少數。

甚至有些用户只是簡單的查詢了下網貸利率,就被莫名的開通會員。

比如僅在黑貓投訴上,就有高達八千多條關於網貸被開會員的投訴案例。

那麼你以為所謂的會員費是隻需要付一次嗎?其實並不是,而是每個月都得付一次,甚至是每個還款期付一次。

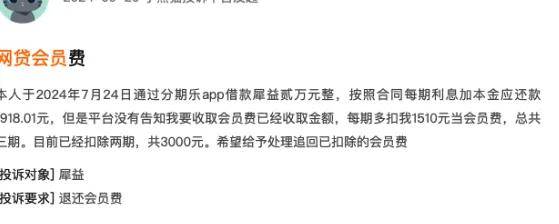

比如有網友表示,其通過某網貸平台借款兩萬元,按照合同每期利息加本金應還款1918.01元。但是平台未告知要收取會員費,每期多扣1510元當會員費。

當然,還有你想不到,他們做的到的,即有些平台用户只是查了下利率就被開通會員,而開通會員後,平台不給他們下款,並且這筆會員費還不給退。

然而這種操作,顯然是違規的,畢竟辦網貸也要開會員這種事,怎麼説都説不過去,於是,他們與時俱進,發揮遙遙領先的創新技能,會員費搖身一變,成了如今的擔保費。

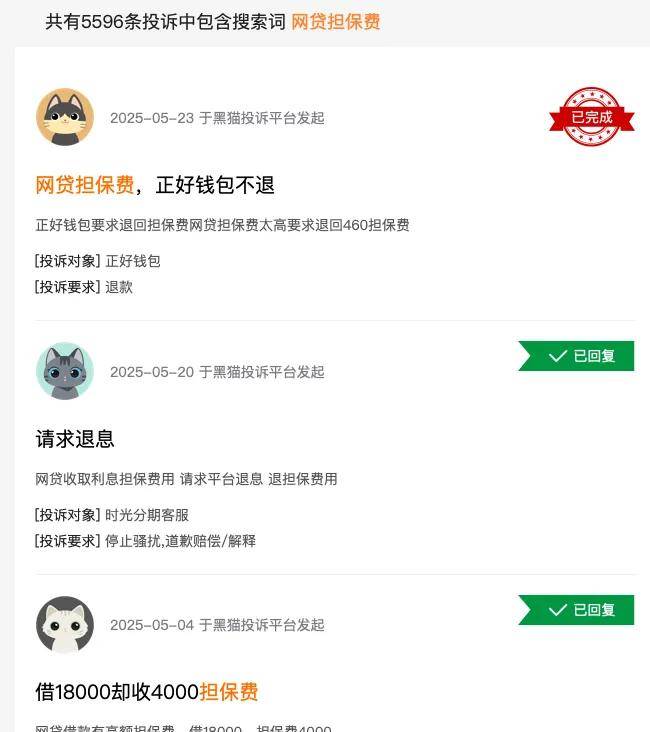

而擔保費的收割瘋狂程度,則是遠遠超過了網貸會員費的,比如今年以來,在黑貓投訴上,關於網貸被收取擔保費的投訴量就衝到了接近5600條,甚至每天都在發生。

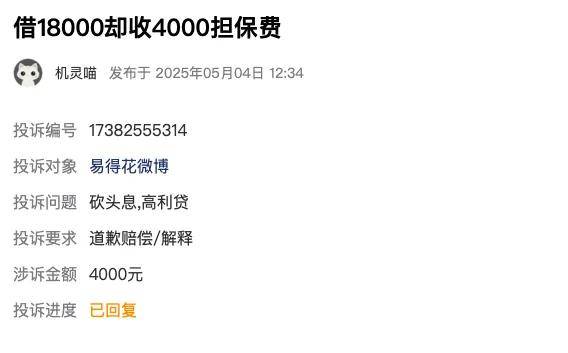

有網友表示,自己在一款易得花的平台,借了18000元,被收了高達4000元的擔保費。

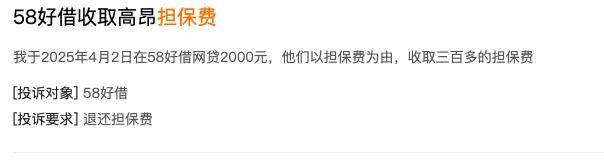

還有網友表示自己在58好借借了2000元,被收取了三百多元的擔保費……

柴油們給算算,借18000擔保費4000,借2000擔保費三百多,這類短期借款,如果把擔保費折算成利率,是多少呢?

而值得注意的是,這還不只是一家平台有這樣高額的擔保費,也不是一些黑網貸平台的專屬,一些有頭有臉的網貸公司,也將擔保費做成了網貸新標準。

更讓人細思極恐的是,這些高額的擔保費,網貸機構在用户借款籤合同的時候,均沒有明確的提示。

事實上,大家都知道的,互聯網的盡頭是放貸,是因為放貸實在太賺錢了,咱們看看那些銀行、頭部的網貸平台,他們沒有任何違法違規,依然賺的盆滿缽滿。

就連不是周鴻禕的360借條,今年第一季度的淨利潤就高達17.97億元,去年全年的淨利潤更是達到62.64億元。

再比如百度旗下的度小滿,2024年全年淨利潤同比大增306.1%,達到8.59億元,成為某巨頭利潤貢獻的台柱子

再不説用户規模更大的螞蟻們了,他們一年都能幹幾百億的淨利潤。

在這巨大的利益面前,我們看到,不管是賣手機的,還是做貨運物流的,亦或是視頻網站、旅遊網站、送外賣的……有一個算一個,都在拼盡全力的放貸。

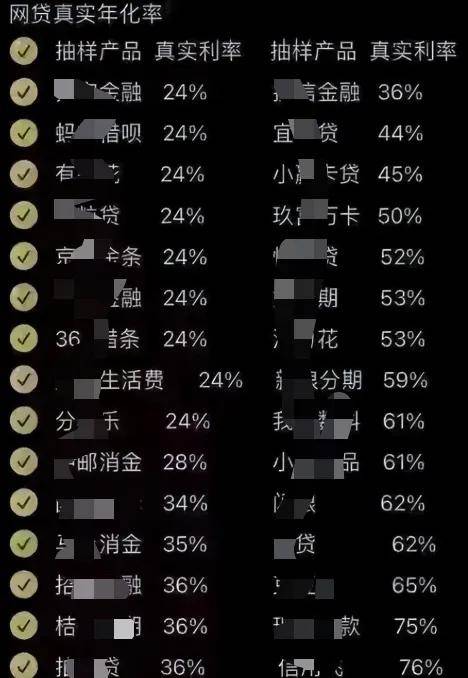

甚至有些公司,他們主業虧的一塌糊塗,但放貸業務賺的盆滿缽滿。而這些有頭有臉的公司,大多數還都在合法的範圍內,大概也就是年化保持在24%以內。

保持在24%以內,就已經這麼賺錢了,但太多的網貸平台,還不滿足,他們在利率飄着24%的紅線走之外,創新的推出服務費、會員費、擔保費,甚至還有高到離譜的逾期費。

在這些隱形費用的疊加下,這些二三流網貸平台的年化利率超過50%也不是什麼新鮮事,而是常態,甚至超過70%,也不會讓人意外。

而在小柴此前的案例中,年化利率超過2130%的也不是沒有「年息2130%,95後搞網貸收割小鎮青年殺瘋了」

所以我們也不難看出,網貸賺錢這件事,是沒有上限的,只要你膽子大,30萬本金,幾年滾到幾千萬,也並不是難事。「30萬本金滾到4553萬,難怪互聯網盡頭是放貸」

賺錢容易得背後是,在這個貨幣數字化的時代,動動手指,幾十萬就能進賬,讓越來越多的普通人對錢失去了概念,當對錢失去概念,他們就會不斷的透支自己的未來,爽在當下。

於是我們看到,在這神奇的行業,網貸產品也是滲透到了人們生活的方方面面,當你沒錢上學,他們説有助學貸;當你沒錢買手機,他們會説有分期貸;當你找不到工作,他們説有職業培訓貸;當你想整個容沒錢,他們説有整容貸;當你説沒錢結婚,他們會立馬開發一個彩禮貸……

甚至當你孩子過生日,沒錢買蛋糕的時候,他們也會瘋狂的打廣告,可以網貸……

但他們從來沒告訴普羅大眾,這些錢要還的,也沒有人告訴普羅大眾,怎麼才能賺錢。

他們只需要年輕人一個接一個的跳進它們合力編織的這張大網,然後,讓進來的人,過上拆東牆補西牆的日子,拆着拆着,年輕人的網貸利率,就從5%,一步一步漲到10%、24%……

面對24%這條誇不過去的紅線,砍頭息、服務費、會員費、擔保費,就會意料之中的接踵而至,於是他們的利率就漲到了50%、70%、1000%、2000%……

於是我們看到這些網貸平台每年、每個季度的淨利潤,跑贏這糟糕的經濟大環境,上漲30%、上漲60%……

而當這種變種的砍頭息,被媒體曝光,就會瞬間觸發這些平台敏捷的創新技能,進行快速的新變種與迭代。

你給砍頭息判死刑,那我就上服務費,你給服務費判死刑,我就上會員費,會員費被打擊了,那我就創新個擔保費……

然而,那張牌照就像一個免死金牌,縱使他們過去犯過多大的錯,收割過多少倍困在網貸裏的年輕人,只要把先前的那把刀丟了,或者再磨一下,就又可以肆無忌憚的收割了。

而顯然,他們的刀不斷的磨、不斷的換,是因為如今有大量的年輕人已經被以貸養貸困在了案板上,他們血肉模糊的樣子,就是這些網貸平台最喜歡的地方。

還記得此前,小柴報道過的一個案例,有個14人團伙,專門給正規渠道貸不了款的用户定製了一個套路,一個讓人心疼,又極其諷刺的套路。

大概是,他們在社交媒體上瘋狂的宣傳,稱只要花298元開通自己平台的會員,就能多貸快貸。

這誘餌一扔出,那些被以貸養貸困住的年輕人,一窩蜂充上出,東拼西湊298元開通會員,然而這錢一掏,平台就再也找不着人了。

但另一面,短短幾個月時間,這個只有14人的團伙,就賺到了2000餘萬元的會員費。

所以説,資本狠起來,這些用户的一根毛,都能變成他們的利潤。而如今,會員費被打擊的要落幕了,擔保費又挺起了「網貸持續喝血的脊樑」,繼續在這些以貸養貸亡命徒的身上,持續的搜刮。

他們才不會管這些年輕人的未來怎麼辦,更不會管,這些年輕人到底是誰的未來……

而當所有人把你當錢袋子的時候,或許唯一能拯救你的,只有自己了!正如有網友所説:「沒必要的話永遠不要碰貸,不管是什麼貸 !」

尤其在現在這種錢越來越難掙的背景下,降低自己的慾望,放下自己所謂的面子,不要碰任何網貸,可能真的能保命……

畢竟,動不動50%以上的年利率,別説本金了,光利息,就把你每個月辛辛苦苦打工掙的錢吃抹乾淨了,所以,一旦陷入網貸,開始以貸養貸的時候,就做好救不回來,隨時成為亡命徒的準備吧……

柴狗夫斯基©️

作者|小柴叁號

編輯|譚松