微眾銀行,也會資產荒?_風聞

读懂数字财经-59分钟前

應當習慣一個ROE會降低的微眾銀行,這是小型銀行邁向中型銀行的伴生現象。

微眾銀行,也會資產荒?

微眾銀行,也會資產荒?

《讀懂數字財經》計算發現:2024年微眾銀行自營貸款的平均年利率或在9%左右,較2023年下降約1個百分點,我們推測這種變化的部分原因應當是企業貸款的崛起。

而企業貸款崛起,或許也是資產荒下的一個必然選項。

(注:人工計算可能存在誤差或根本性錯誤,如與官方披露不符,請以官方為準)

1、

2024年的微眾銀行,利潤表的數據並不好看,營收下降、淨利潤微增。

同時,ROE、ROI也均出現下降,尤其是ROE,已連續數年連續下降。

除了銀行業淨息差普遍下降的因素外,還有一個因素無法迴避:微眾銀行也在面臨資產荒問題。

一個佐證是:2024年微眾銀行負債大幅提升超20%,而在貸餘額增長僅5%左右,負債的增量基本都投向了收益較低的金融投資和“拆出資金及買入返售資產”。

但“資產荒”只是在個貸上,企業貸款是微眾銀行2024年最亮的星,也撐起了微眾銀行新十年的想象力。

但“資產荒”只是在個貸上,企業貸款是微眾銀行2024年最亮的星,也撐起了微眾銀行新十年的想象力。

2、

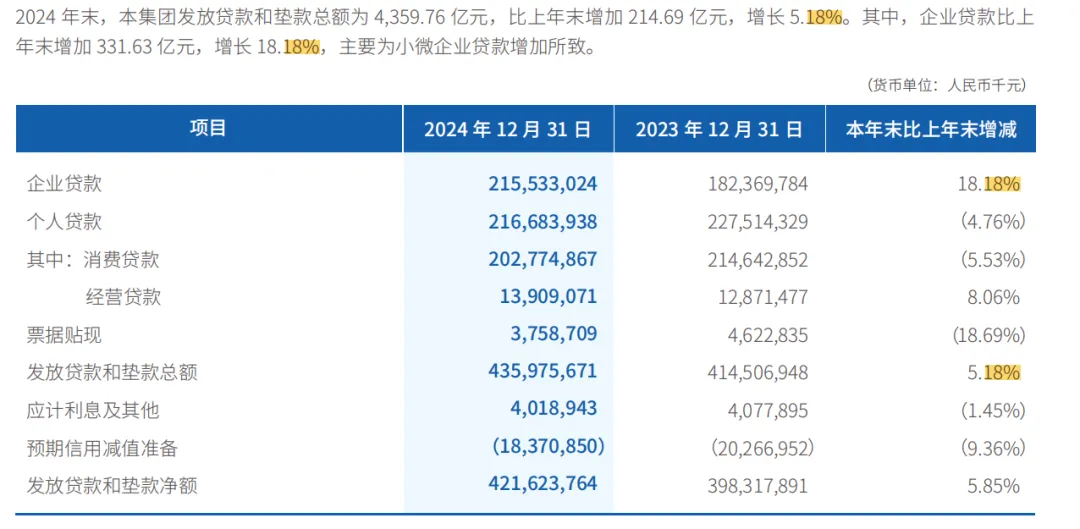

2024年,微眾銀行企業貸款比上年末增加 331.63 億元,增長 18.18%,主要為小微企業貸款增加所致。

而個人貸款則迎來其成立以來首次下降。有趣的是,個人貸款中,也出現了消費貸下降、經營貸上升的現象。

亦即,無論個貸還是企業貸,微眾銀行的2024年都是由小微企業和個體撐起,竊以為,二者也將撐起微眾銀行的新十年。

亦即,無論個貸還是企業貸,微眾銀行的2024年都是由小微企業和個體撐起,竊以為,二者也將撐起微眾銀行的新十年。

一方面,經營能力較強的大中型銀行個貸不良均出現上升,甚至個人住房貸款也不例外,這對於任何銀行而言,都是宏觀壓力下無法阻擋的新常態,即便是階段性的;另一方面,大行下沉多年之後,個貸市場真的趨於飽和了。

對微眾銀行而言,哪裏的需求沒有飽和?哪裏的優質客羣還亟待挖掘?只有小微和個體。

3、

十年時間,微眾銀行總資產已經突破6500億元了。

根據《金融業企業劃型標準規定》,微眾銀行已經邁入中型銀行的行列。

無論是銀行還是其他行業,企業從小到中再到大,難免會因為規模擴張而遭遇ROI、ROE的下降,這是一個正常變化。

況且微眾銀行自營貸款的盈利能力下降了多少,本身要打一個問號。

ROE與ROI下降一個很大的因素來自於:其吸收大量負債,然後投向了收益大大低於自營貸款的金融投資和“拆出資金及買入返售資產”,這自然會大大攤薄其淨息差和ROE、ROI。

雖然會拖累盈利能力的指標,但為了指標放棄賺錢嗎?當然不,沒有哪個大中型銀行會為了指標放棄營收、利潤。

4、

微眾銀行淨息差隨大環境下降不可避免,但整體走向卻未必如財報顯示的那麼悲觀。

畢竟,資產荒本質是個貸需求收縮與風險偏好下降,而非 “無資產可投”。如果微眾銀行願意筆筆貸款年利率24%,個貸資產還是很充裕的。

綜上,對於微眾銀行成長性和盈利能力指標變化不必過於悲觀,小微企業撐起的新十年想象力很足,而且還有一張蓄勢待發的牌是增加中收。