28.5億美元“賣身”騰訊音樂,喜馬拉雅估值縮水30%_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 37分钟前

四次IPO無果,喜馬拉雅向現實低頭。

四次IPO無果,喜馬拉雅向現實低頭。

作者 | 郝文、高巖

編輯 | 趣解商業TMT組

傳了多時的“喜馬拉雅賣身騰訊音樂”的消息,終於靴子落地。

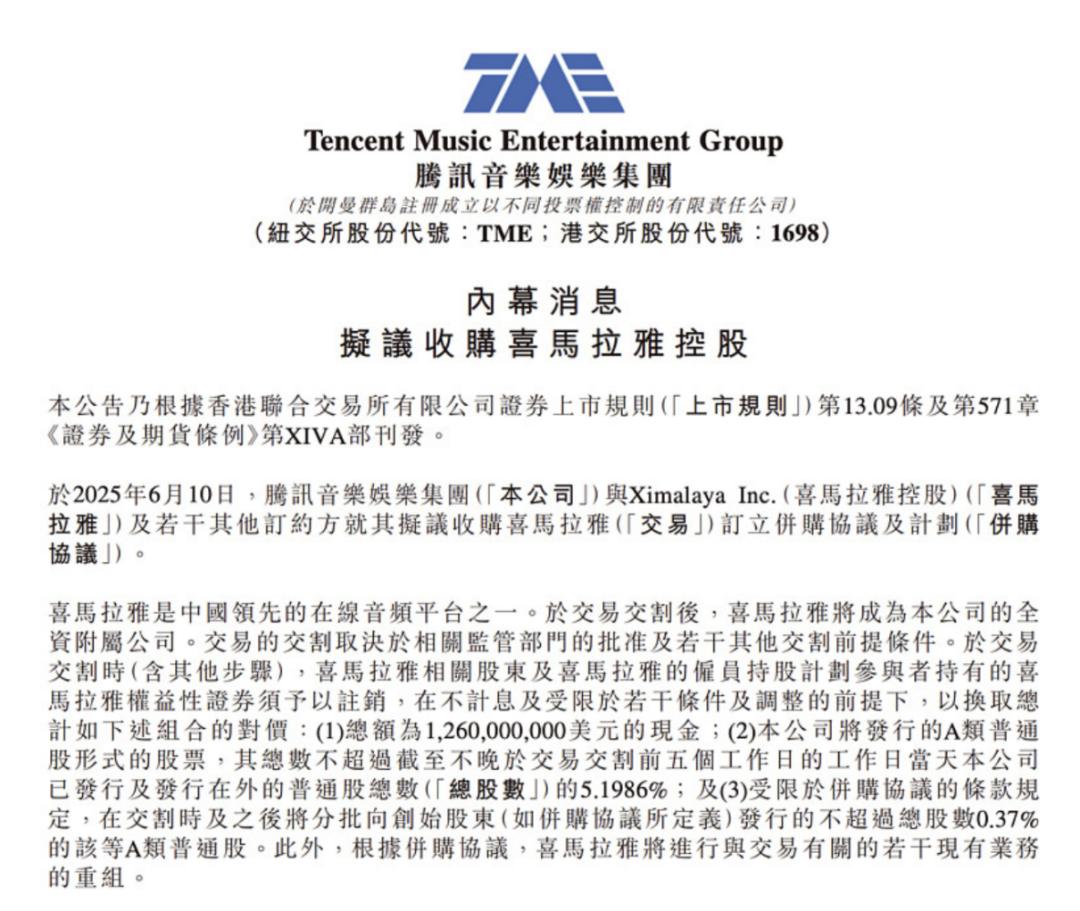

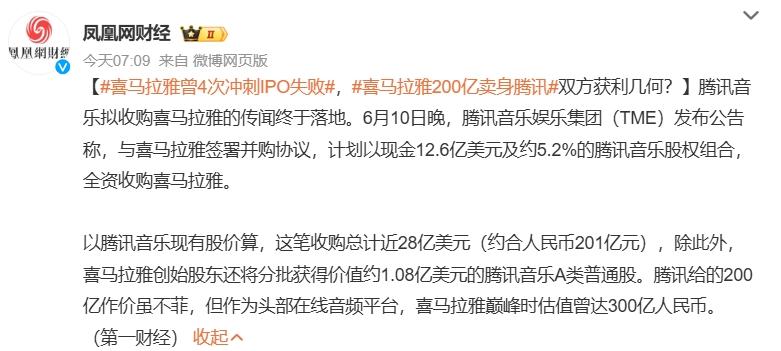

6月10日,騰訊音樂娛樂集團(以下簡稱“騰訊音樂”,TME、HK1698)正式宣佈以12.6億美元現金加股權的形式全資收購喜馬拉雅;收購完成後,喜馬拉雅將成為騰訊音樂旗下的全資附屬公司。

圖源:公告截圖

圖源:公告截圖

這是兩家音頻巨頭多次緋聞之後的“終於官宣”。

自從2018年起,騰訊音樂就與喜馬拉雅有過多次交易傳聞;直至兩個月前,還有多家媒體報道稱騰訊音樂將以24億美元現金收購喜馬拉雅。

然而,這場收購的最終成交現金為12.6億美元;公告顯示,除現金外,騰訊音樂付出的代價是5.1986%的A類普通股,以及向喜馬拉雅創始股東分批發行不超過總股本0.37%的股票。據中金公司測算總對價約28.54億美元,還較之前傳聞的價格高了4億多美元。

截至北京時間6月11日收盤,騰訊音樂美股和港股分別下跌0.92%、1.43%。

圖源:百度股市通截圖

圖源:百度股市通截圖

喜馬拉雅多年衝擊IPO未果、行業估值的回調,以及喜馬拉雅自身的增長瓶頸,都讓這場併購在多年拉鋸之後,以一個“打折成交”的方式落幕。

喜馬拉雅多年來的窘境並非只是其自身原因,也有行業受視頻等新媒體崛起的影響而整體下行的因素。以2020年在美國納斯達克掛牌上市的荔枝FM為例,其上市伊始市值超6億美元,如今僅剩1481.7萬美元,可謂跌到了腳後跟。

接下來,無論是對騰訊音樂還是喜馬拉雅而言,真正的挑戰才剛剛開始。首先是,無論騰訊音樂還是喜馬拉雅,作為音頻市場的兩大巨頭,這場收購是否面臨反壟斷審查?以及這場遲來的聯姻,將如何重塑中國的在線音頻格局?

01.喜馬拉雅的“務實”妥協

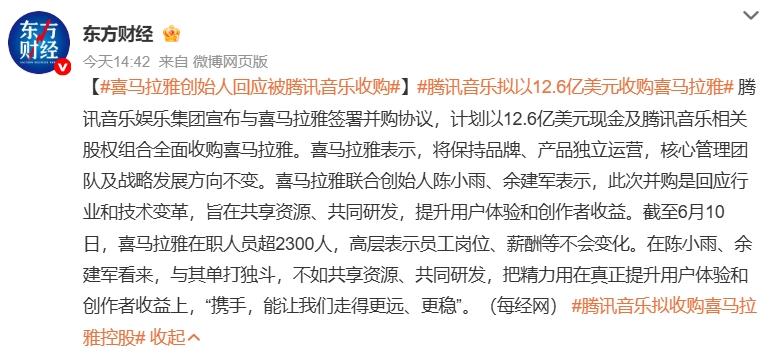

對於此次收購,喜馬拉雅方面發表聲明,稱被收購後將保持現有品牌不變、產品獨立運營不變、核心管理團隊不變、公司戰略方向不變;喜馬拉雅高層方面還向媒體表示,2025年其員工在崗位、薪酬、福利和期權安排等方面也不會發生變化。

在喜馬拉雅公司聯合創始人陳小雨、餘建軍看來,與其單打獨鬥,不如共享資源、共同研發,把精力用在真正提升用户體驗和創作者收益上。

圖源:微博截圖

圖源:微博截圖

6月11日上午,喜馬拉雅組織了一次關於收購的非常簡短的內部線上溝通會,參與的人員主要是核心成員;由人力VP主持,聯席CEO餘建軍發言,另一位聯席CEO陳小雨並未上台發言。有媒體報道稱,餘建軍一開口就哭了。

換位思考不難理解,成立13年、4次衝擊IPO未果,最終“賣身”給互聯網大廠,作為創始團隊的不甘心和無奈也是人之常情。餘建軍拉拉雜雜説了很多,提到“還有很多流程要走,兩邊會有一年交割期”;他的發言結束後,人力VP收尾簡單講了幾句,溝通會便迅速結束了。

對於喜馬拉雅而言,這場併購不僅是一紙協議的落定,更像是其獨立征戰多年的“務實”妥協。

作為在線音頻行業的龍頭老大,喜馬拉雅經歷了12輪融資,背後機構陣容可謂豪華,合計融資額近百億元。然而,喜馬拉雅的最後一輪融資停留在2021年4月,當時投後估值摺合人民幣超過43億美金(約300億元)。如今在4年後,其估值卻已經縮水了約三分之一。

眾多投資機構帶來的退出壓力不言而喻,2021年也是喜馬拉雅首次衝擊IPO上市的起點。2021年5月,喜馬拉雅曾首度尋求美股上市,又在四個月後撤回;後來於2021年與2022年先後在港交所提交IPO申請且更新招股書,但依然未有下文;2024年4月13日,喜馬拉雅第四次遞交了招股書,但這一次,依舊無果。

圖源:微博截圖

圖源:微博截圖

從美股到港股,從2021年到2024年,喜馬拉雅四度衝擊IPO,最終全部折戟。外界看到的是一次次遞表更新、業務調整和估值重估的消息,背後卻是這家公司在資本寒冬中路越走越窄的現實困境。

在多次衝擊IPO未果後,喜馬拉雅進行了大規模人員調整。據“趣解商業”瞭解,2021年末,喜馬拉雅全職僱員數量還有4342名, 2023年末時只剩2637名,裁員超過1700人。多位內部人士曾透露,喜馬拉雅在2023年底曾進行過一次較大規模裁員,2024年也進行了兩三波的人員汰換,最新一波組織變動是在2025年年初。

公開資料顯示,僅2018年到2021年四年間,喜馬拉雅就合計虧損了99億元,直至在2023年才實現了2.237億元的經調整盈利。只不過,實現盈利主要的手段不是開源,而是通過大幅度削減銷售及營銷開支,以及裁撤人力成本實現的。

所以這一串數字,勾勒出的不是喜馬拉雅的高光時刻,而是它在長期拉扯中的疲態掙扎。

從用户規模、內容資源到品牌聲量,喜馬拉雅依然是行業頭部的存在,但其商業化卻難稱穩健。2023年喜馬拉雅移動端平均月活用户3.03億,同比增速降至3.9%;付費用户佔比從12.9%降至11.9%,用户日均收聽時長從144分鐘萎縮至130分鐘。而收入增速已連續三年低於5%,2023年收入增速更是斷崖式下滑至僅1.7%,幾近停滯。

知識付費紅利消退、廣告收入增長乏力、會員體系覆蓋有限,再加上版權糾紛問題纏身,導致喜馬拉雅始終陷於“內容成本高+變現效率低”的兩難局面,一旦資本輸血放緩,生存空間就越發艱難。

圖源:微博截圖

圖源:微博截圖

在被騰訊音樂收購之後,喜馬拉雅第一時間關於現有品牌、產品獨立運營、核心管理團隊以及公司戰略發展方向將保持不變的表態,但更像是一種“過渡性承諾”,而非長久的運營策略。

在商業併購的語境中,所謂“保持獨立”通常只是為了平穩過渡、穩定軍心。一旦進入整合期,產品形態、組織架構、會員體系、內容資源、數據後台等,必然會逐步融合進母公司體系。特別是對於騰訊音樂這種擁有強大系統能力與生態資源的巨頭而言,收購的意義並不止於財務合併,而是生態重構與協同整合。

此時此刻,與其説喜馬拉雅是在“賣身”,不如説是在主動尋找一個更大的體系,以謀求延續與發展;而騰訊音樂,恰恰提供了這樣一個平台。從某種程度上看,在經歷了估值腰斬、裁員止損、盈利交卷、併入巨頭的一連串動作背後,也是一家互聯網公司,從理想式生長轉向務實型收縮的完整轉型過程。

對於喜馬拉雅而言,這將是一場艱難但必須面對的整合過程;它必須逐步放棄“獨立平台”的執念,轉而適應一個更加集團化、平台化的運行邏輯。但這不是結束,而是告別舊敍事的開始。

從“在線音頻市場龍頭”變成“騰訊聲音生態一環”,喜馬拉雅做出了它必須做的選擇,即犧牲部分夢想,換取一次穩定的着陸。當然,未來的喜馬拉雅仍然會講故事,但講的將不再是自己的獨立成長史,而是騰訊音樂生態下的一段章節。

圖源:罐頭圖庫

圖源:罐頭圖庫

隨着騰訊音樂的全資控股,喜馬拉雅成立13年以來股東中的投資機構也終於將“解套”。

翻看喜馬拉雅的股東結構,其中的投資機構主要分為財務投資者和戰略投資者兩大類。財務投資者包括泛大西洋投資集團、摯信資本、高盛、興旺投資、創世夥伴資本、普華資本、合鯨資本等;戰略投資者則包括騰訊、閲文、小米、好未來、索尼音樂等。

知名觀察家、危機公關專家王冠雄表示,“對於喜馬拉雅的投資人而言,這不算一筆賺錢的生意。早期投資人付出的資本少,但是陪跑了十幾年,如何和LP交代?頂多算是平進平出,後期的投資機構甚至產生了虧損,站在投資機構角度,怎麼看也算不上成功的投資。但喜馬拉雅這個case的大結局,並不單純是互聯網行業本身的原因,更深層次的,還有內容生態、退出機制、乃至美元基金的未來等等。”

02.騰訊音樂的“上位”之路

如果回顧騰訊音樂近幾年來的動作,不難發現其始終都在通過資本運作擴充版圖。

2016年,騰訊將旗下QQ音樂與海洋音樂整合,成立騰訊音樂;在此次整合後,騰訊音樂坐擁QQ音樂、酷狗音樂、酷我音樂和全民K歌四大品牌,牢牢佔據了在線音樂流媒體市場的統治地位。

與此同時,在音樂版權領域,騰訊音樂憑藉騰訊系的資本優勢,也早早建立了頭部唱片公司的版權合作壁壘。2017年,騰訊音樂不僅成功拿下傑威爾、相信音樂、英皇娛樂、YG娛樂等知名版權公司的獨家協議,還集齊華納、索尼、環球三大國際唱片公司的獨家版權協議,就此奠定了在行業當中的霸主地位。

數據顯示,當時騰訊音樂的版權庫裏擁有超過6000萬首作品,留下來的獨家版權歌曲基本都是具有巨大號召力的歌手的作品,這也成為了其差異化競爭的關鍵。

而在2021年1月,騰訊音樂從閲文集團、懶人聽書團隊以及其他投資者等股東處,收購懶人聽書100%股權,交易金額為27億元;沒過多久,後者和酷我暢聽合併,升級為全新品牌“懶人暢聽”。至此,騰訊音樂通過多品牌併購策略,實現了在線音樂、社交娛樂、播客音頻等多元化佈局,形成了龐大的生態護城河。

圖源:微博截圖

圖源:微博截圖

也正是憑藉着這種獨家、全面的資源優勢和龐大的流量,騰訊音樂的營收、淨利潤一再增長,成為在線音樂市場上獨樹一幟的存在。

今年3月,騰訊音樂發佈了2024年全年財報。數據顯示,2024年全年騰訊音樂總收入同比增長2.3%至284億元;調整後淨利潤同比增長30.7%至81.4億元。其中,在線音樂服務收入同比上漲25.5%至217.4億元,佔騰訊音樂總營收超過75%,成為公司業績增長核心驅動力。

作為對比,另一家在線音樂頭部平台網易雲音樂在2024年營收79.5億元,經調整淨利潤17億元,經調整淨利僅達到了騰訊音樂的五分之一。即便是放大到整個文娛行業,恐怕都沒有一家長視頻平台或是內容公司,能夠創造如同騰訊音樂這麼高的業績利潤。

不過,騰訊音樂雖然在音樂版權和社交娛樂領域已建立強勢優勢,但在長音頻內容領域始終存在明顯短板。此前收購懶人聽書,曾被視為騰訊音樂試圖打入播客與有聲內容領域的前哨戰,但由於懶人聽書體量有限,影響力遠不及喜馬拉雅。而此次收購喜馬拉雅,顯然是一次更徹底、更具戰略意義的補位。

畢竟,喜馬拉雅作為國內音頻領域的領軍者,擁有着超過3億的全場景月活躍用户,其中擁有超過1.3億的移動端平均月活躍用户數;在“耳朵經濟”這條賽道上,基本等同於行業代名詞。其龐大的主播生態、內容版權及用户基礎,將幫助騰訊音樂快速完善長音頻版圖。

圖源:罐頭圖庫

圖源:罐頭圖庫

更重要的是,這筆收購不只是一次對內容資產的獲取,更是騰訊音樂向“深內容、強陪伴”場景的關鍵躍遷。如今,騰訊音樂已不再是單一的音樂平台,而是在逐步走向一個集音樂、播客、有聲書、社交、K歌於一體的“聲音生態”。此次喜馬拉雅的加入,意味着這個“聲音生態”首次打通了從快節奏到慢節奏、從泛娛樂到深陪伴的完整路徑,生態閉環基本成型。

03.整合路漫漫?

關於這起震動音頻市場的“世紀大併購”,中金公司研報分析:長音頻和音樂將在內容和用户兩端形成互補,兩者的用户重合僅為9.9%,若收購事項落地,差異化的內容權益將幫助付費用户精細化運營,為持續增長提供支持。但其也提及對於騰訊音樂的風險:收購尚未完全落地,競爭加劇、監管趨嚴,在線音樂增長業務放緩,社交娛樂收入持續承壓。

知名觀察家、危機公關專家王冠雄認為,騰訊音樂把喜馬拉雅收購之後,對其生態是個很強大的補充。“騰訊音樂發力較晚,但它體量實在太大了,現在的行業位置已經是公認的。買喜馬拉雅也是逢低入手,而且這個價格一半現金一半股票,對騰訊來説是很合算的。”

圖源:罐頭圖庫

圖源:罐頭圖庫

不過,整合之後騰訊音樂內部的產品線重疊、資源爭奪是個問題;以及未來如何調整騰訊音樂與喜馬拉雅的會員體系、如何避免重合會員流失風險,都是潛在問題。

此外,喜馬拉雅帶給騰訊音樂的投資回報率難言明朗。僅計算12.6億美元的收購現金就相當於騰訊音樂2024年淨利潤71.1億元的約兩年半總和;而喜馬拉雅的收入增長已從2021年的43.7%斷崖式下滑至2023年的1.7%。喜馬拉雅直到2023年才實現了2.237億元的經調整盈利,2024年“降本增效”後這一數據為5億元;面對這樣一個增長几近停滯,又不怎麼賺錢的業務,騰訊音樂的高溢價收購如何回本是個現實的問題。

接下來,騰訊音樂要“迎娶”喜馬拉雅還有許多難關要過,例如反壟斷等監管審查、投入回報、深度整合、文化融合……對於這起音頻市場發展十餘年來最大規模併購,帶給行業的究竟是弊大於利或是利大於弊,還要經過時間和市場的驗證。

你怎麼看待騰訊音樂收購喜馬拉雅?歡迎評論區留言聊聊。