哈工大傳奇90後帶隊,衝刺“AI具身家庭機器人第一股”_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

港股即將迎來“AI具身家庭機器人第一股”上市!

近日,不少機器人公司都紛紛向港交所提交招股書,衝刺資本市場。而其中,令人矚目的是由哈爾濱工業大學兩位“90後”校友李志晨與潘陽創立的公司卧安機器人,在成立十年後站到了資本市場的門口。

6月8日,卧安機器人(深圳)股份有限公司(以下簡稱“卧安機器人”)正式向港交所遞交招股書,擬在香港主板掛牌上市,國泰君安國際和華泰國際擔任聯席保薦人,擬募資支持研發及市場擴張。在全球資本狂熱追捧人形機器人的當下,卧安機器人選擇了一條更務實的路徑——開發指紋門鎖機器人、窗簾機器人、AI網球機器人等解決具體場景需求的產品。

對於卧安機器人來説,一旦成功上市,那將成為資本市場上的“AI具身家庭機器人第一股”。

1、哈工大系創業者的十年征程

卧安機器人的崛起故事始於2015年深圳,由兩位哈爾濱工業大學校友李志晨與潘陽共同創立。這兩位技術出身的創始人憑藉在機器人和電子工程領域超過12年的深厚積累,開啓了一場關於家庭智能化的創新徵程。

一般來説,公司的創立之初要看創始人的背景,創始人李志晨,南洋理工大學電子學碩士,曾任職新加坡科技公司Astralink Technology。創始人潘陽,擁有13年FPGA開發經驗,曾就職於數碼視訊等企業。

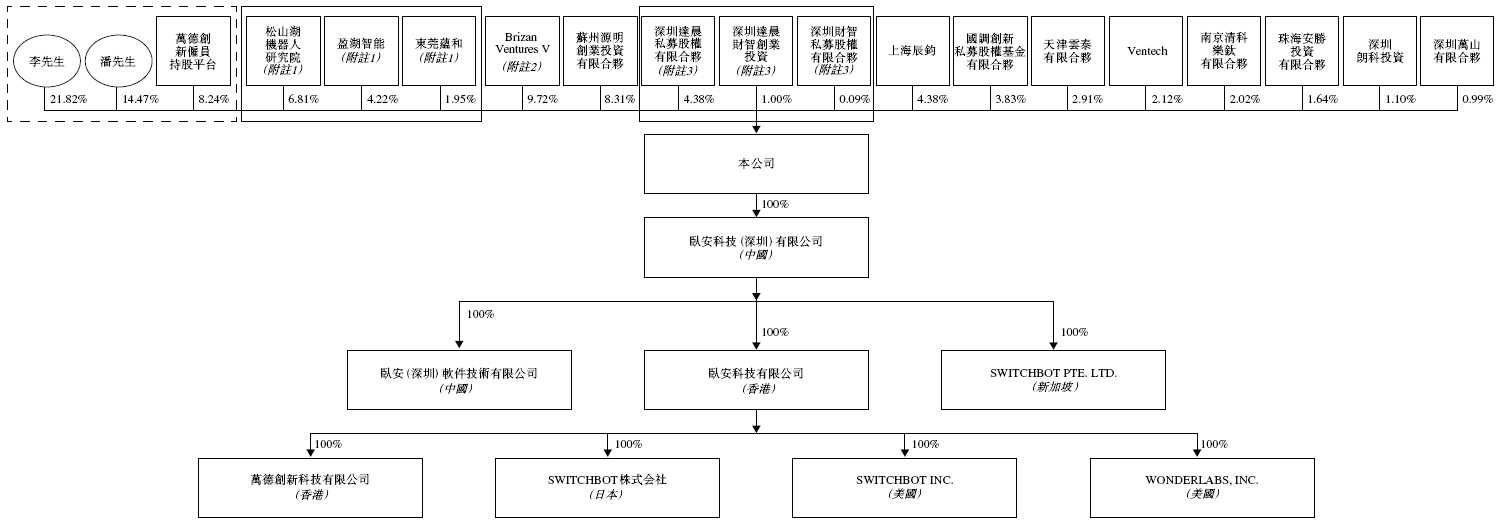

在公司發展初期,一個關鍵轉折點出現在2018年——被譽為 “大疆教父”的李澤湘教授的注資加盟,李澤湘的加入為卧安機器人打開了通往成功的大門。作為香港科技大學教授、松山湖機器人產業基地創始人,李澤湘曾成功孵化大疆創新、李羣自動化等機器人領域的明星企業。他不僅個人投資卧安,還通過控制的松山湖機器人研究所、盈湖智能、東莞藴和等實體持有公司12.98%的股份,並親自擔任非執行董事,為這家初創企業提供了戰略指導和技術背書。同時,另一位機器人領域權威專家高秉強教授(香港科技大學榮休教授)也以非執行董事身份加入,形成了強大的技術智囊團。

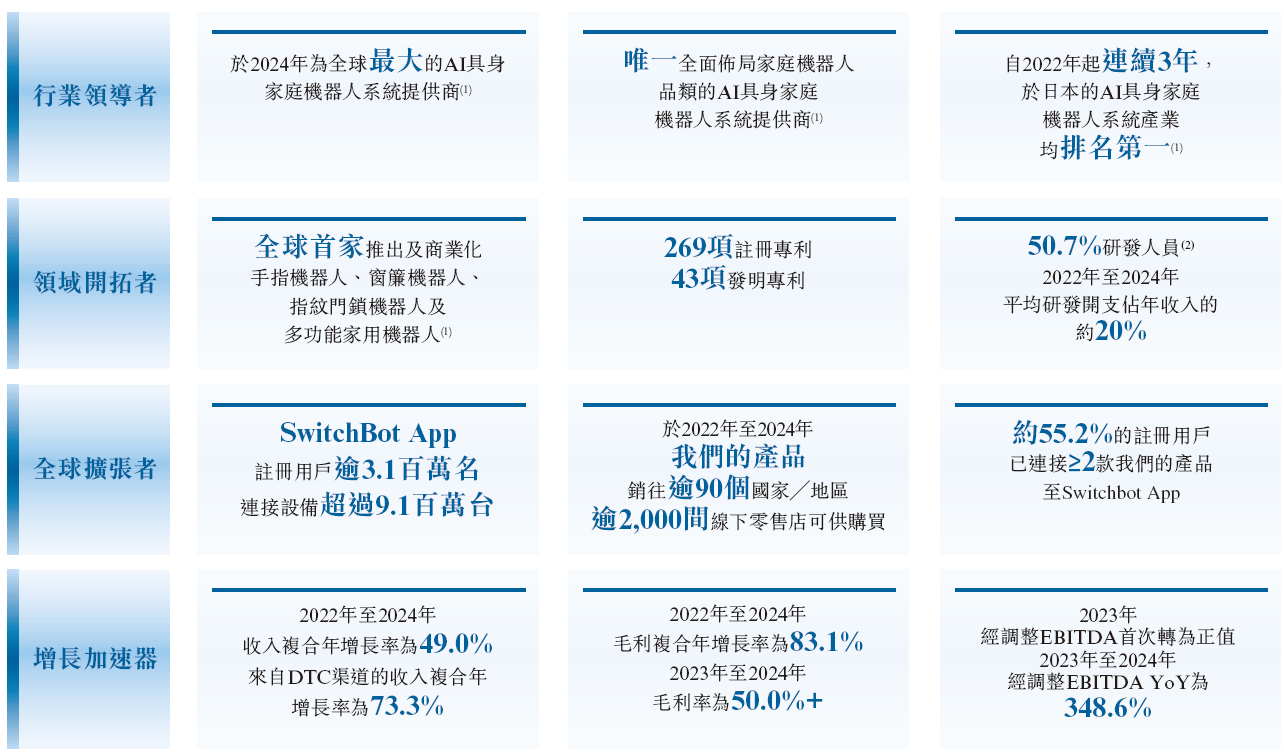

而卧安機器人的核心競爭力源自其頂尖研發團隊的構建。公司組建了一支219人的研發團隊,佔員工總數(除裝配線工人外)的50.7%,這一比例在硬件科技公司中極為罕見。核心研發成員來自哈工大、港科大、多倫多大學、北大及谷歌等全球頂尖學府與科技企業,形成了跨學科的技術攻堅力量。這支團隊在過去三年中展現出驚人的創新效率,平均每年推出10款新產品或升級現有產品,完成了從單一產品到全場景覆蓋的躍遷。

目前,公司的技術成果上已成功轉化為產品競爭力,包括全球首款手指機器人SwitchBot Bot;推出窗簾機器人SwitchBot Curtain;推出指紋門鎖機器人SwitchBot Lock;發佈首款商業化增強型移動機器人SwitchBot S10等等。

截至2025年6月,公司已形成七大類42款SPU產品矩陣,覆蓋智能操控、家務勞動、養老護理等全場景需求。269項全球專利(含43項發明專利)構築起技術護城河。

2、商業化能力成為上市籌碼

在資本層面上,卧安機器人也備受資本青睞。

卧安機器人憑藉其技術創新實力吸引了眾多明星投資機構青睞。公司已完成多輪融資,投資方包括源碼資本、達晨財智、高瓴創投、國調創新、Ventech China等一線風投機構。在2025年完成的C輪融資後,公司估值已達40.48億元人民幣,為IPO奠定了堅實的估值基礎。

而對於資本來説,最關注的就是卧安機器人的商業化能力。

卧安機器人的商業成功,源於其開創性的 “非人形、場景化”產品戰略。在行業沉迷於人形機器人概念時,公司選擇了一條差異化路徑——聚焦具體家庭場景需求,開發實用性強、商業化程度高的專用機器人產品。這一戰略使卧安機器人成功避開了人形機器人的技術瓶頸和高研發投入陷阱,率先實現了規模化商業落地。

在很多互聯網巨頭在進行人形機器人處於實驗室階段,而卧安機器人選擇了一條更易商業化的技術路徑。這使得卧安機器人很快就實現了業績收入。

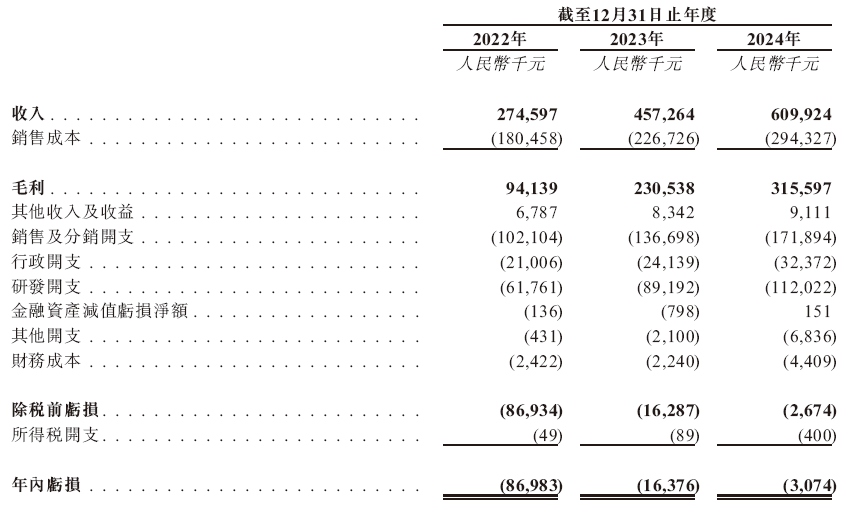

在招股書顯示,2024年AI具身家庭機器人系統產品貢獻5.47億元收入,佔總收入89.7%,其中增強型執行機器人佔57.1%,感知與決策系統佔32.6%。

目前,公司的業績營收主要來自海外,95%以上的收入來自日本、歐洲和北美三大海外市場,而中國本土市場佔比不足5%。其中日本市場2024年貢獻收入3.52億元,佔總營收的57.7%,是公司最重要的收入來源;歐洲市場收入佔比21.4%,近三年複合增長率超過68%,展現強勁增長勢頭;北美市場收入佔比15.9%,雖面臨貿易政策風險,仍保持穩定增長。

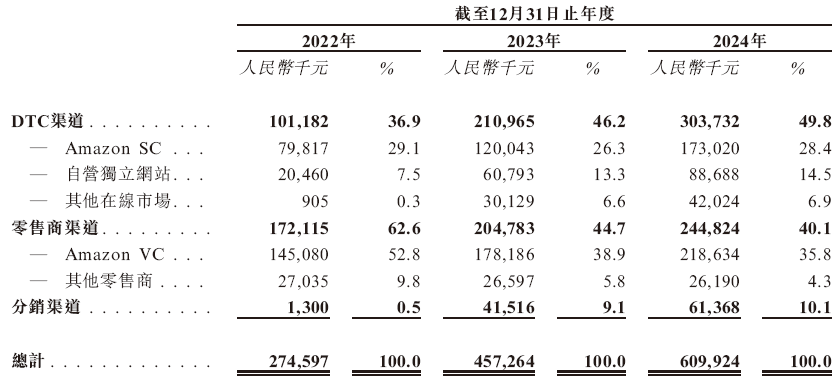

而公司的渠道銷售是其商業模式的另一大亮點。卧安機器人主要是DTC渠道(包括自營網站和電商平台直銷)收入以73.3%的複合年增長率狂飆,佔比從2022年的36.9%躍升至2024年的49.8%。尤其是自營網站增速非常明顯,而亞馬遜等平台雖然重要,但是佔比在不斷降低。

這一渠道轉型顯著優化了公司的盈利結構,推動毛利率從2022年的34.3%提升至2024年的51.7%,遠高於港股機器人行業平均水平。而公司的研發支出雖然增長,但是佔比營收卻在不斷下降。

3、行業座標與未來挑戰,非人形態的價值重估

卧安機器人衝刺“AI具身機器人第一股”的背景,是全球家庭機器人市場的爆發。

在2024年,全球市場規模2577億元,預計2029年達4283億元,年複合增長率10.7%。其中AI具身細分賽道增速更快,從2022年22億元增至2024年59億元,年複合增長率63.7%。

整個行業的羅輯在不斷被重塑,光是2025年國內機器人領域260起融資中,人形機器人僅佔67起,非人形賽道獲更多務實資本青睞。而越來越多細分賽道的機器人開始被關注起來,像是卧安機器人的窗簾機器人、門鎖機器人等等。

如今,卧安機器人面臨的最嚴峻挑戰是其對海外市場的高度依賴,這種結構性依賴使公司面臨多重風險。包括地緣政治風險、匯率波動風險、區域經濟風險等等。

此次卧安機器人IPO,加速拓展東南亞、中東等新興市場,降低對單一區域依賴。這樣的做法能成功嗎?畢竟,在招股書上,銷售渠道與品牌建設(佔募資約15%),足夠推動企業品牌全球化發展嗎?

卧安機器人的發展歷程為非人形機器人賽道提供了寶貴的商業化啓示。在行業過度追捧人形機器人的背景下,公司憑藉場景深耕、技術實用性與全球化佈局實現了差異化突圍。但是,卧安機器人在衝刺上市之際仍需破解多重挑戰,如何應對這些風險,將決定公司能否從“階段性盈利”走向“可持續增長”。