特斯聯累虧近53億再衝港交所:毛利率波動劇烈,賬面資金驟降_風聞

港湾商业观察-港湾商业观察官方账号-1小时前

《港灣商業觀察》施子夫

近期,特斯聯智慧科技股份有限公司(以下簡稱,特斯聯)再次遞表港交所,繼續衝刺上市,中信證券和海通國際為聯席保薦機構。據悉,公司的前次遞表發生在2024年9月,因遞交申請在六個月內未獲通過而失效。

二闖港交所,特斯聯遭遇的困境不少,不僅面臨高達50億元的鉅額虧損,同時應收賬款及存貨攀升、現金流持續流出、賬面資金告急等問題同樣突出。

毛利率波動劇烈,大客户集中度越來越高

天眼查顯示,特斯聯自2015年開始運營,公司是中國公域AIoT(物聯網人工智能)行業的參與者,以科技推動產業升級及空間智能化。憑藉AIoT操作系統TacOS,特斯聯向企業、公共管理者及其他公域空間參與者提供全棧AIoT產品(包括軟件、硬件及服務)。

特斯聯的公域AIoT產品可連接公域空間參與者、智能設備和基礎設施,主要在產業、城市、人居和能源領域為各種人工智能應用場景提供了深刻價值。

於往績記錄期間,特斯聯的收入來自在AI產業數智化、AI城市智能化、AI智慧生活及AI智慧能源中向客户銷售全棧式AIoT產品,包括軟件、硬件及項目相關服務。其中,特斯聯的收入主要來自AI產業數智化,其次是AI城市智能化。就業務結構佔比而言,AI智慧生活的收入普遍減少。

從2022年-2024年(以下簡稱,報告期內),來自AI產業數智化的收入分別為4.72億元、6.24億元和16.4億元,佔當期收入的64.0%、62.0%和89.0%。2024年,AI產業數智化的收入同比增長162.9%,主要由於特斯聯專注於利用AI驅動的算力需求和大規模AI基礎設施以獲取來自AI產業數智化的收入。

報告期內,AI城市智能化貢獻收入分別為1.53億元、2.24億元和1.45億元,佔當期收入的20.7%、22.3%和7.8%;AI智慧生活實現收入分別為8080.6萬元、7673.8萬元和3088.6萬元,佔當期收入的10.9%、7.6%和1.7%。2024年,AI城市智能化、AI智慧生活分別同比減少35.4%、59.8%。

報告期內,AI智慧能源實現收入分別為3236.6萬元、8136.0萬元和2963.5萬元,佔當期收入的4.4%、8.1%和1.5%,該業務2024年收入同比減少66.89%。

按照服務及產品類型劃分,報告期內,特斯聯來自硬件收入分別為2.72億元、3.53億元和14.00億元;服務收入分別為4.09億元、2.52億元和2.9億元;軟件收入分別為5689.8萬元、4.01億元和1.53億元。

得益於產業數智化收入的大幅增加,報告期內,特斯聯實現收入分別為7.38億元、10.06億元和18.43億元,毛利率分別為10.1%、31.0%和15.3%。2023年、2024年,公司收入同比增長36.3%、83.2%。公司稱,毛利率波動主要歸因於相關期間的收入組合,其反映了服務的行業組成、所需項目及解決方案。

外界不少目光還注意到,特斯聯的大客户集中度較高,報告期內,公司來自五大客户產生的收入分別佔同期收入的58.0%、44.5%及70.6%,來自最大客户產生的收入分別佔同期總收入的18.0%、17.1%和29.7%。

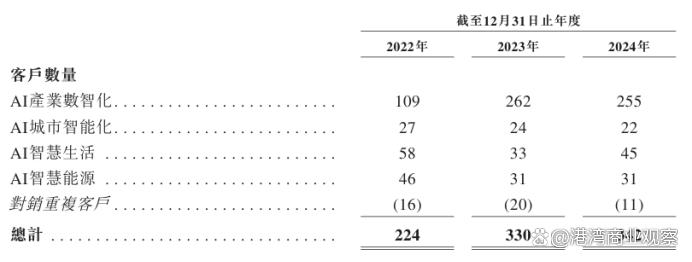

按照應用場景劃分,特斯聯期內部分領域客户數出現了一定的下滑。從2022年-2024年,AI城市智能化的客户數由27家減少至22家,AI智慧生活客户數由58家減少至45家,AI智慧能源的客户數由46家減少至31家。

報告期內,特斯聯分別擁有224名、330名及342名客户,新加入的客户數量分別為175名、193名和194名。

報告期內,特斯聯分別擁有224名、330名及342名客户,新加入的客户數量分別為175名、193名和194名。

三年累虧近53億,賬面資金驟降

另一邊,特斯聯還持續處於虧損之中。報告期內,公司分別錄得淨虧損23.87億元、8.03億元和21億元,年內全面開支總額分別為-23.03億元、-8.5億元和-20.29億元,經調整淨虧損分別為-9.83億元、-6億元和-9.73億元,經調整淨虧損率分別為-133.1%、-59.6%和-52.8%。過去三年時間,特斯聯累計虧損金額達到了52.9億元。

特斯聯也在招股書中對於報告期內的大額虧損給出了詳細解釋。虧損主要由於:導致短期毛利率壓縮;往績記錄期間每年超過約3億元的研發開支;用於提高品牌知名度及國際客户基礎的銷售及營銷開支;重大非現金開支,包括員工的以股份為基礎的薪酬、授予投資者的附優先權股分的公允價值變動開支,其次是受中國整體房地產市場影響而產生的投資物業減值損失。

同時,特斯聯方面還提到,由於COVID-19疫情後收入增長改善及以股份為基礎的薪酬開支減少,特斯聯的淨虧損由2022年的23.87億元收窄至2023年8.03億元。2024年,公司虧損又增加至20.99億元,主要由於確認以股份為基礎的付款開支5.75億元;附優先權股份的公允價值變動增加至5.31億元;2024年預期信貸虧損模式下的減值虧損(扣除撥回)為1.26億元。

電子創新網CEO半導體資深KOL張國斌向《港灣商業觀察》指出,近幾年AIoT湧入大量跨界廠商,如部分房地產商也進入該領域,導致市場競爭激烈。此外,Alot領域需要定製化程度高的產品,很難出現單款爆品,同時需要軟硬件投入和數據採集分析、規模化才能產生效益,這也是導致很多企業虧損的原因。

“儘管公司目前面臨虧損,但其營收增長迅速,隨着智慧產品需求日益增多,未來有望通過技術創新和市場拓展實現可持續發展。”張國斌表示。

巨幅虧損之下,特斯聯也逐漸下調了自身的各項費用支出。報告期各期,公司的銷售及營銷開支分別為1.9億元、1.33億元和1.56億元,佔當期收入的25.8%、13.2%和8.5%;行政開支分別為3.21億元、3.19億元和2.97億元,佔當期收入的43.5%、31.7%和16.1%;研發開支分別為3.29億元、3.22億元和3.77億元,佔當期收入的44.6%、32.0%和20.4%。

同時,除了現金流備受考驗,特斯聯自身的賬面資金也在逐年下滑。報告期各期末,特斯聯錄得經營活動所用現金淨額分別為-5.94億元、-5.09億元和-2.62億元,年末現金及現金等價物分別為6.6億元、1.84億元和1.58億元。不僅現金流持續為負,公司的現金及現金等價物也在逐年下滑。

另外,關於現金流持續為負,與特斯聯高位的存貨及貿易應收款項等密切相關。

報告期各期末,公司的存貨分別為4.83億元、3.29億元和6.08億元,存貨週轉天數分別為255天、192天及98天;各期公司的貿易應收款項分別為7.3億元、7.41億元和8.67億元,貿易應收款項及應收票據淨額分別為4.97億元、4.95億元和5.59億元,貿易應收款項週轉天數分別為238天、180天及104天。

受明星資本青睞,估值近210億

持續虧損疊加現金流持續流出,特斯聯也依賴外部融資給自身回血。

截至報告期各期末,特斯聯分別錄得借款13.57億元、17.25億元和22.70億元。

另據天眼查顯示,從成立至今,特斯聯共完成8輪融資。2016年5月,特斯聯完成數千萬美元的A輪融資,融資方包括IDG資本、光大控股。2017年7月,特斯聯的A+輪融資,融資金額超5億元人民幣,融資方IDG資本。

2018年10月,特斯聯完成12億元人民幣的B輪融資,融資方包括IDG資本、光大控股、商湯科技。2019年8月,特斯聯的C輪融資金額為20億元人民幣,投資方包括萬達投資、京東集團、訊飛智元、科大訊飛、橫琴泰富、京東科技、光大控股、京東雲。2024年4月,特斯聯完成20億元人民幣的D輪融資,投資方包括ALCapital、福田資本、金地集團、徐州產業發展基金、數字重慶、北科建寧波生態園集團、重科控股、光大控股、商湯科技。

2024年8月,美高域完成對特斯聯的投資,投資金額為5000萬元。在該輪投資過後,特斯聯的估值已達到208.33億元。

截至最後實際可行日期,艾渝、光智一號、愛特吉智、特聯一號、光智匯雲、光智高達、光聯嘉渝、高帆匯遠及光匯嘉華共同作為管理團隊行使特斯聯26.61%投票權。

內控方面,天眼查顯示,2023年7月,特斯聯智慧科技股份有限公司因非法結匯,被國家外匯管理局重慶分局處以1081.34萬元的行政處罰。

截至6月11日,特斯聯共計有49條司法案件,案由包括買賣合同糾紛、合同糾紛、建設工程施工合同糾紛、承攬合同糾紛、計算機軟件開發合同糾紛、侵權責任糾紛、借款合同糾紛等。

此外,旗下子公司近年來也屢屢成為被執行人。2021年10月,2023年10月,特斯聯科技集團有限公司分別被北京市通州區人民法院列為被執行人,執行標的金額分別為299.85萬元、140.53萬元。

2023年4月,特斯聯科技集團有限公司被重慶市涪陵區人民法院列為被執行人,執行標的金額為3.12億元。

2023年12月,特斯聯科技集團有限公司被北京市朝陽區人民法院列為被執行人,執行標的金額為10.13萬元。(港灣財經出品)