被妖魔化的“內卷”,恰恰是中國崛起的關鍵_風聞

橙哥迷妹-46分钟前

最近內卷、價格戰已經被妖魔化了,但要注意,國家反對的是惡性內卷、無序價格戰,而不是內卷和價格戰本身,因為這兩大現象背後的超大規模整合,正是中國崛起的關鍵。

有很多把西方主流經濟學奉為真理的,對中國發揮規模優勢的發展模式嗤之以鼻,但西方主流經濟學根本不適用於中國。

比如在企業經營上,中國和西方有一個巨大的不同,西方企業更崇尚利潤最大化,而中國企業崇尚規模最大化,於是走上了不同的發展模式。西方企業傾向於低負債、高利潤,而中國企業傾向於高負債、高營收、低利潤,只要現金流能夠維持,就繼續擴張,這就導致中國企業必然進入規模和價格比拼的內卷。

在西方主流經濟學看來,中國這一模式是非理性的。但一切經濟學必須建立在一定的時代、社會背景基礎之上,中國與西方發達國家國情和發展階段截然不同,同樣的理論適合西方但絕不適合中國。

西方發達國家已經進入成熟市場階段,市場相對飽和,增量空間有限,企業增長更多依賴從競爭對手奪取份額或者開發全新的產品或需求,這難度很大。所以深耕現有市場、提高運營效率、追求更高的利潤率和股東回報,成為西方企業的理性選擇,而由於西方普遍從製造為主向服務為主轉變,在設計、研發等為代表的服務業主導下,輕資產、創意型小組織更受資本市場青睞。

還要注意到,整個西方世界,最大的單一市場也就是億人規模,比如日本。而歐盟和美國,看似人口數量很多,但內部割裂。歐盟4.5億人,卻包含27個國家、24種官方語言,各國之間制度、法律千差萬別;而美國作為聯邦制國家,各州高度自治,存在普遍的隱性割裂。

這就導致規模經濟在西方世界,天花板很低。

金融和資本市場,也影響到西方主流經濟學對規模的認知。西方融資主要靠直接融資也就是股市等,這就導致輕量化運營、利潤率高的組織能夠獲得更高的股價,笨重的製造業只會拉低估值和市值,這也是美國自20世紀70年代以來股東至上成為美國企業奉行的絕對主線,美國企業都在進行去製造化,如蘋果等發展出了“全球無工廠”模式,轉變為徹底的服務業企業。

反過來對照中國。中國是人類歷史上第一個超過10億人口的成熟單一市場,過去幾十年一直處於高速增長期,創造了大量尚未得到滿足的新需求和空白市場;融資方面,以銀行間接融資為主,企業規模是銀行信貸的關鍵指標,中國企業還要承擔提供就業等商業以外的社會價值,地方政府之間的錦標賽競爭,也更傾向於扶持轄區企業做大做強,這都導致中國企業傾向於規模最大化而不是利潤最大化。

不要覺得規模最大化就有問題。

肯定有人會拿西方主流經濟學理論為論據,比如科斯的交易成本理論,認為企業擴張會帶來自身組織成本上升,最終超過通過市場安排協調資源的費用,由此還提出了科斯定理,認為在產權明確、交易成本為零的條件下,無論初始產權如何配置,外部性問題都能以市場的方式得到有效解決,實現資源配置的最優。這類理論也是世紀初主張國有資產私有化的基礎。

怎麼理解呢?舉一個例子,比如鋼鐵廠生產鋼鐵,會產生污水、廢氣等社會成本,這些成本並沒有計算進企業生產成本,所以需要政府進行監管、徵税,一邊要求企業減少污染,另一邊拿着税款彌補周圍居民遭受的損失。而按照科斯的理論,政府插手監管、徵税會導致額外成本,不如把產權判給周邊居民,鋼鐵廠直接給居民賠償金就可以設廠開工,居民也可以給鋼鐵廠贖金換取鋼鐵廠減少污染。

但這類理論往往有一個前提假設,那就是默認“統一大市場”假設,這套理論更適合西方規模較小、發展成熟的社會,嚴重低估了10億級人口發展中國家的複雜性。

在中國這樣龐大的經濟體,企業擴大規模,通過技術進步、管理水平提升,企業內部管理成本能夠快速降低,完全可以超越市場調節的效率。

所以就可以看到,中國各行各業都在追求規模最大化,光伏、新能源汽車、養豬都在追求全覆蓋,就連蜜雪冰城都在開始投資建設自己的奶牛廠,各領域的龍頭企業都在成為供應鏈企業,不僅有效率優勢,還可以搞供應鏈金融,各種“鏈”是極為普遍的現象。

不要覺得中國企業的老闆愚蠢,在中國追求規模,才是最理性的選擇。

有三個至關重要的因素。

一是巨大的增量市場和消費升級:中國持續幾十年的高速增長,帶動中國龐大的主流人羣收入和消費需求快速提升,創造了巨大的增量。

二是強大而又平等獲取的基礎設施與公共服務。

三是龐大而又全面的產業體系,塑造了人類歷史上空前的生態協同。

這三點都大大強化了規模優勢,已經遠遠超出一切西方主流經濟學的想象。

怎麼理解呢?

後兩者很好理解,重點説第一點收入提升和消費升級。

自改革開放以來,中國用幾十年時間完成了西方几百年的發展,這就導致中國人的收入提升和需求升級極為迅猛。80後感受特別明顯,每隔幾年就會出現消費的巨大升級。

比如電視機,就經歷了從無到有、從有到好的快速升級。

20世紀80年代中期城市剛剛實現黑白電視普及,而廣大農村電視普及率還不到10%;到80年代後期開始出現彩電熱,由於需要憑票購買,彩電成了行賄的硬通貨;然而幾年後的1994年,城市電視普及率達到110%,農村也達到90%,基本實現了從無到有。此後,電視機的升級還在加速,幾乎每年都有新品崛起,到了現在,電視機功能越來越多、價格越來越低,已經出現了明顯的需求分層。

其他家電也有類似的脈絡。

過去幾十年,中國消費者的消費升級有非常明顯的共同趨勢:先是爆發式普及,然後是分層、快速迭代,進而向更高端躍進。

中國的製造業企業,也普遍先要經歷迅猛的規模擴張期,之後是緊跟收入增加和消費升級的技術快速迭代,最後則是在存量競爭下,不斷提升品質、挖掘細分市場,甚至實現跨界經營。

比如洗衣機行業,在1990到2000年前後,出現了普遍的大規模併購,大企業以高性價比快速佔據市場,剩下的巨頭在激烈的規模競爭下,不斷進行技術迭代,順便卷死了日韓等外國企業。

2010年之後,順應國內消費者消費升級,洗衣機開始分化,各大品牌都陸續推出高端子品牌,比如海爾的卡薩帝、美的的COLMO。之後在龐大用户基礎和強大供應鏈的支持下,藉助信息化、智能化的技術優勢,進行關鍵技術的突破,開始跨界經營。比如海爾旗下卡奧斯搞工業互聯網,美的則推出威靈汽車部件,看家技術是高端電動壓縮機。

手機、食品飲料、家居、運動服飾等等也都經歷了類似的階段,不僅特別重視規模生產,也特別重視自有渠道網絡建設,以企業內部管理彌補市場不足。

比如伊利等乳品企業自建全國冷鏈體系,就是典型。

伊利在2006年開始的“織網計劃”,當時伊利全國擴張最大的對手並不是光明、蒙牛等全國性企業,而是大大小小的地方乳品企業,這些地方企業掌握物流、配送、促銷、商超貨架等等優勢,所以伊利重點搞全國佈局,在企業內部完成了全國乳品的統一市場化。

注意聯繫前面對科斯理論的批判,在中國這樣一個超大規模經濟體,市場交易成本極高,指望市場進行資源配置調節,太慢、太難,反而企業自身通過規模經營,把市場配置轉為企業內部管理,要容易得多。伊利的“織網計劃”,就是通過在全國佈局,解決了乳品供應和市場需求的脱節問題,大大降低成本,提高了企業運營效率,而在“織網計劃”下建立的伊利企業內部的全國冷鏈體系,為之後產品升級為鮮奶、酸奶等提供了基礎條件。

如果按照西方主流經濟學理論,伊利就不應該自己建設冷鏈體系,而應該通過市場解決。但中國是14億人的大市場,不是歐洲幾百萬、幾千萬人的小市場,想靠市場完成全國冷鏈體系,談何容易?更何況,中國人的收入和消費升級速度非常快,發展時機稍縱即逝。

要特別注意中國人的收入和消費升級,這一點往往被西方忽略,因為速度太快了,對製造企業的響應速度要求極高,只有大規模企業才能滿足。

在西方主流經濟學中,往往默認小組織更靈活、更有效率,但這種認知更適合西方這類去工業化的服務為主國家,在生產製造領域非常有侷限性,尤其不適應中國人的高速增長。

正如前面舉的例子,中國人在短短幾十年就完成了消費升級,甚至在很多消費上已經超越了西方,比如蔬菜、肉類等食物消費,還有家電、汽車、服裝等。

特別是服裝,網上一直流傳美國人衣服穿一次直接扔,一年消費幾十件衣服,以此論證美國消費對中國製造的重要性。但這是錯誤的,實際上中國人在日用品方面的消費甚至是浪費,大大超越西方國家。

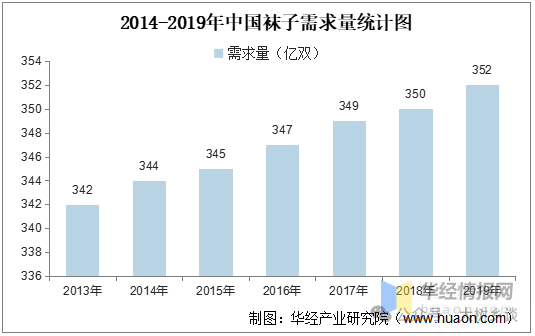

比如襪子,美國人均年消費大概十幾雙,但中國一年襪子消費量超過350億雙,人均25雙,是美國的兩倍,全球平均的5倍。小鎮也不明白為啥中國襪子消費量這麼高,畢竟小鎮襪子年消費量也就10雙左右。

剔除物價因素,實際上大多數消費品,中國人均消費量跟美國差不多。這才是所謂“消費驅動”根本不可行的底層邏輯,因為中國人的物質消費已經達到非常高的水平,都跟美國人均差不多了,還想怎樣?要想繼續提高消費上限,只有兩條路:一是普遍提高後20%低收入羣體以及農村居民收入,二是促進服務消費。

當然還有一條邪路,那就是公共服務大幅漲價。比如電價,就算居民電價翻倍,仍然明顯低於西方國家,2023年居民用電1.27萬億度,電價翻倍那就是6千億新增消費支出,直接提高1%的社零消費;那麼水、網、教育、醫療、法律服務、社會治安等等都進行市場化漲價,拉高消費易如反掌。

但能這麼做嗎?

正因為中國人物質消費需求升級極為猛烈,所以,也只有大組織才有足夠的能力快速響應。

在服務業可以搞輕量化、小規模,但放在生產製造上就不一樣了,就算一個小企業有一個全新的想法和產品,但總得製造吧,找生產商、供應商,還要打磨生產線,慢慢進行量產爬坡,這都需要大量的資金、人才乃至政策支持,而小組織極易觸及瓶頸,這還沒提營銷和渠道建設。

強如比亞迪,目前銷量也被產能限制;而小米,此前最頭疼的就是產能提升;至於特斯拉,馬斯克也一直苦惱於中國以外工廠產能不足。

更別説小企業了。

大企業已經擁有了成熟的工藝流程、質量控制體系、熟練的技術工人隊伍,還與眾多供應商建立了穩定的供應鏈體系,甚至還自建關鍵零部件產能,比亞迪就是典型。

不要小瞧穩定的供應鏈體系,長城汽車現在如此艱難,就是因為瞎折騰自己的供應鏈體系,朝令夕改的產品線導致供應商疲於奔命。尤其王鳳英被趕走後,長城局面更加艱難,而當2023年王鳳英入職小鵬汽車,第一件事就是整頓小鵬的產品矩陣和供應鏈體系,極大降低了小鵬汽車的生產成本,可以説硬生生挽救了小鵬。

大企業還擁有龐大的資金、設備、廠房儲備,還與政府建立了非常深的共生關係,很容易獲得政府的支持,實現快速轉型。比如疫情初期,全國缺口罩,比亞迪、五菱等汽車企業,在很短時間就完成口罩設備自研和大規模生產,比亞迪10天就完成了口罩量產。在這個過程中,有一個關鍵點,那就是比亞迪的第九事業部不但擁有自有廠房,還擁有醫療器械體系認證。如果換成小企業,資質、設備就需要至少一個多月。

所以,不要被西方主流經濟學崇尚的扁平化迷惑了,扁平化不是聖經,生產製造關鍵是體系化的工程能力,強大的製造能力、供應鏈管理能力、資源冗餘、執行力、組織度等等,才是快速響應市場需求變化的基石。

在疫情需要口罩的時候,能夠10天完成轉產,那麼當觀察到消費者消費需求變化時,在現成體系基礎上完成產品迭代升級,當然更容易。

當中國人在短短幾十年完成幾輪大規模的收入提升、消費升級的時候,也只有規模足夠大的企業,才能有能力跟上,不斷研發、生產符合中國消費需求的新產品。雖然現在中國經濟增長放緩,但是中國人消費升級的速度並沒有降低。

自然規模最大化就成了中國製造企業的理性選擇,而要追求規模最大化,就形成了營收最大化、以規模取勝的經營策略,於是無論傳統行業還是新興行業,無一例外,都會最終走上比拼規模和價格的“內卷”。

這對消費者當然是好事。

還要注意到後兩點,也就是中國強大的基建和公共服務供給,以及龐大產業鏈的協同。

在全球各國,在基建和公共服務供給上,普遍存在階層分化,比如美國,富裕社區、中產社區、貧窮社區享受的服務截然不同,菲律賓最貧窮人口的電價甚至比富裕階層更高。在這種情況下,這些國家的有效消費人口大大低於人口總數。

中國不一樣,想盡辦法阻止城市出現貧民窟,要讓不同階層的人生活在一起,享受基本一致的公共服務供給,這不但極大降低了居民硬性生活成本,也讓促進消費變得更容易。比如農村的“村村通”國家工程,包括公路、電力、自來水、電話網、電視網、互聯網等直通農村,現在中國已經實現了全國通電通網,還在繼續提高農村基本公共服務供給,比如改善農村人居環境、通快遞公交等。

在“村村通”的支持下,才可能出現所謂的電商下沉、開拓農村市場,而反過來,電商下鄉,也帶動農村致富。

還有食物,得益於幾十年如一日的“菜籃子”工程,就算城市裏最窮的階層,也能夠享受到新鮮的蔬菜供應,而這種供給放在美國起碼是中產以上才能承擔。這當然是德政,但反過來,也讓所有中國人都能成為蔬菜、水果、肉類的日常消費者,大大提升了中國食物的市場需求,中國人對食物的需求,甚至改變了國際貿易格局和國際關係。

中國人均蔬菜消費量是美國的6倍、水果是2倍,就連人均蛋白質消費量都超過了美國,這還是在中國統計口徑非常嚴格的情況下。

美國人是不想吃蔬菜、水果、肉類嗎?只是因為,這些屬於中產以上才能承擔的日常消費,美國低收入人羣的日常飲食極其不健康,以工業預製食物為主,高脂肪、高熱量,嚴重缺少新鮮蔬菜水果的供給。

所以在美國,説人胖是最嚴重的歧視之一,甚至有一個名詞“white trash”也就是“白人垃圾”,專門用來形容美國最貧窮州的窮人。因為肥胖意味着飲食不健康、沒有健身條件、缺乏自控力等等,只有中產以上,才有資格健康飲食。

看美國的綜藝、電視等,中產和低收入人羣,看體型就很清楚。

中國超大規模的產業鏈優勢,不僅極大提升了企業生產效率,更大幅降低了商品的價格,價格低了,更多中國人才消費得起,才能進一步促進產業升級,繼續提高收入。

比如汽車。李書福2001年在參加《對話》節目時,許下一個夢想:“讓中國人一年的收入能購買一輛轎車”,這在當時被嘲笑是做夢。

然而現在呢?

5月23日比亞迪大降價,疊加國補、企業優惠等,最便宜的秦售價降到了6.38萬元,還是DMI和智駕車。2024年中國居民人均可支配收入是4.13萬元,中位數3.47萬元,結合户均2.62人計算,城鎮家庭年收入中位數已經達到12.9萬元,農村家庭也已經達到5.1萬元。

現在,就已經基本實現了“讓中國人一年的收入能購買一輛轎車”,而且這樣的汽車,如果放在美國市場,售價至少翻番。

正因為中國人收入快速提升,疊加規模效應下生產成本大幅下降,才使得中國成為全世界消費增長最迅速的經濟體,而且早已是全球消費第一大市場,關鍵還有極為龐大的潛力有待開發,這些潛力並不來自富裕階層,而是來自中等收入羣體以及廣大低收入羣體。

6.38萬的秦遠不是終端。因為新能源不同於傳統能源,最大的特徵就是流動成本佔比低,而且還在快速下降中。

比如光電和火電。

火電的成本大頭是煤炭等流動成本,發電廠設備、人工等固定成本佔比目前40%左右,隨着技術的不斷進步,固定成本還會繼續下降,煤炭這類流動成本佔比只會越來越高,這就導致火電擴張的邊際成本上升。

反觀光電,固定成本是大頭,目前佔70%以上,完成建設之後,陽光是免費而又充足的,發電的流動成本佔比很低,而且隨着技術的改進以及電網對新能源消納能力提升,流動成本會持續下降,於是在光電的建設中就出現邊際成本遞減的趨勢,也就是規模越大、成本越低。

由源頭的發電開始,新能源的規模擴張邏輯,跟傳統能源截然不同,規模優勢變得更大。汽車也是一樣,新能源的成本大頭是動力電池,過去三年碳酸鋰價格暴跌90%,2025年至今跌幅超過20%,從高點的一噸60萬元,現在已經跌破6萬元,未來還會繼續跌,必然帶動新能源汽車繼續降價。

還要注意長期的使用和維護成本。目前新能源汽車唯一比傳統燃油汽車費用高的就是保險,但其他成本遠遠低於,隨着國家繼續推進充電等配套建設,使用成本還會繼續降低,這就騰挪了更多的消費能力。

所以,國家要打擊的是惡性內卷、無序價格戰,但絕非反對正常的規模經濟,只要降價是建立在技術創新、管理效能提升上,歡迎得很。

轉自微信公眾號“大樹鄉談”