明略科技衝刺港股IPO:估值調整背景下盈利模式待驗證_風聞

号外工作室-关注互联网科技、新消费、人工智能26分钟前

曾估值超30億美元的中國數據智能第一股再度衝刺港股。

6月10日,上海明略人工智能(集團)有限公司的控股公司明略科技 Mininglamp Technology 以下簡稱“明略科技”)在港交所遞交招股書,擬衝刺主板上市。而對於明略科技來説,這是自2024年11月29日遞表失效後再次衝刺港股IPO。

而二次遞表港股,對於明略科技來説,雖然時隔半年,但是不一樣的是此次申請IPO公司的名字從“匯智控股”變更為“明略科技”,並計劃以此品牌名申請上市。而它背後的投資方更是包括令人矚目的騰訊等頂級投資機構,這樣的情形下,這家“數據驅動決策”為核心理念的公司,能否成功登陸資本市場呢?

1、從廣告監測到數據智能王國

2006年,當吳明輝在北京大學人工智能實驗室創立秒針系統時,中國互聯網廣告監測市場還是一片荒漠。而明略科技的發展軌跡是中國企業服務數字化的縮影。

2008年,秒針系統推出中國首個廣告監測產品,填補了市場空白。此後十年間,公司逐步構建起三層技術護城河:多模態數據智能、企業級知識圖譜和數據隱私保護體系。

2014年,吳明輝二次創業成立明略數據,業務從線上營銷擴展到政府服務和線下商業數字化。2019年完成對競爭對手精碩科技的併購後,明略科技集團正式成型,形成覆蓋營銷智能、營運智能和行業AI解決方案的業務矩陣。

但是,對於明略科技真正的轉折點來自AI時代。2023年,公司推出基於超圖多模態大模型(HMLLM) 的營銷實效2.0解決方案,實現社交媒體內容智能分析與策略生成。這項技術獲得ACM Multimedia 2024最佳論文提名,標誌着其學術與商業價值的雙重認可。

此後,公司的業務不斷擴大,技術落地後,更是服務135家世界500強企業,智能系統覆蓋超4萬家線下門店。在營銷領域,其秒針系統連接5142個媒體平台,月觸達30億台活躍設備10,客户續約率超90%,中標率達90%。

但是,公司的招股書上也顯示出目前存在的困局。

2、增收不增利的估值困局

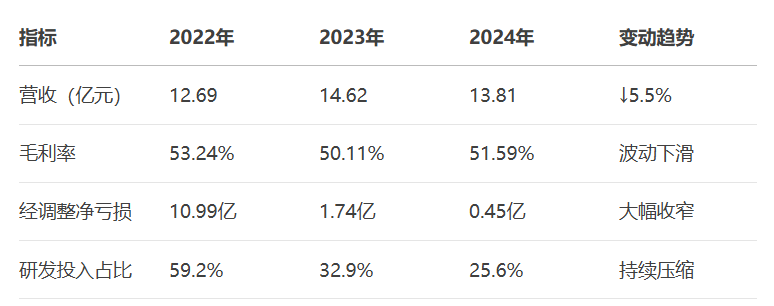

根據明略科技的招股書顯示出一組矛盾數據。2022-2024年營收分別為12.69億、14.62億和13.81億元,其中2024年營收同比下滑5.5%,而淨利潤更是暴跌97.5% 至795萬元。主因營銷智能業務受宏觀經濟影響(企業削減營銷預算)及營運智能業務標準化轉型導致客户平均支出降低。

在業務的結構上顯示,公司的營銷智能業務(佔比52.9%),2024年收入7.3億元,但核心產品秒針系統收入同比下滑;公司的營運智能業務(佔比37.9%),收入5.23億元,但低毛利率制約盈利貢獻;而公司的行業解決方案(佔比9.2%),收入1.28億元,毛利率跌至-30.7%。

為了改善公司的虧損情形,明略科技也開始進行費用壓縮。2022年至2024年,公司通過大幅削減開支改善虧損。其中,研發開支從7.51億降至3.53億元,佔比從59.2%降至25.6%;行政開支從5.8億降至3.62億元;銷售費用從2.82億降至1.27億元。

而這種節流的方式,也讓明略科技的淨虧損從2022年的11億收窄至2024年的4511萬元。但是也出現了新的問題,研發開支的減少,尤其是在AI競賽白熱化時期,研發投入佔比從59.2%降至25.6%的收縮幅度令人擔憂。雖然目前公司的專利儲備雖豐厚(2177項專利+926項申請),但研發費用低於AI企業健康水平,也直接削弱了公司技術護城河的修築能力。

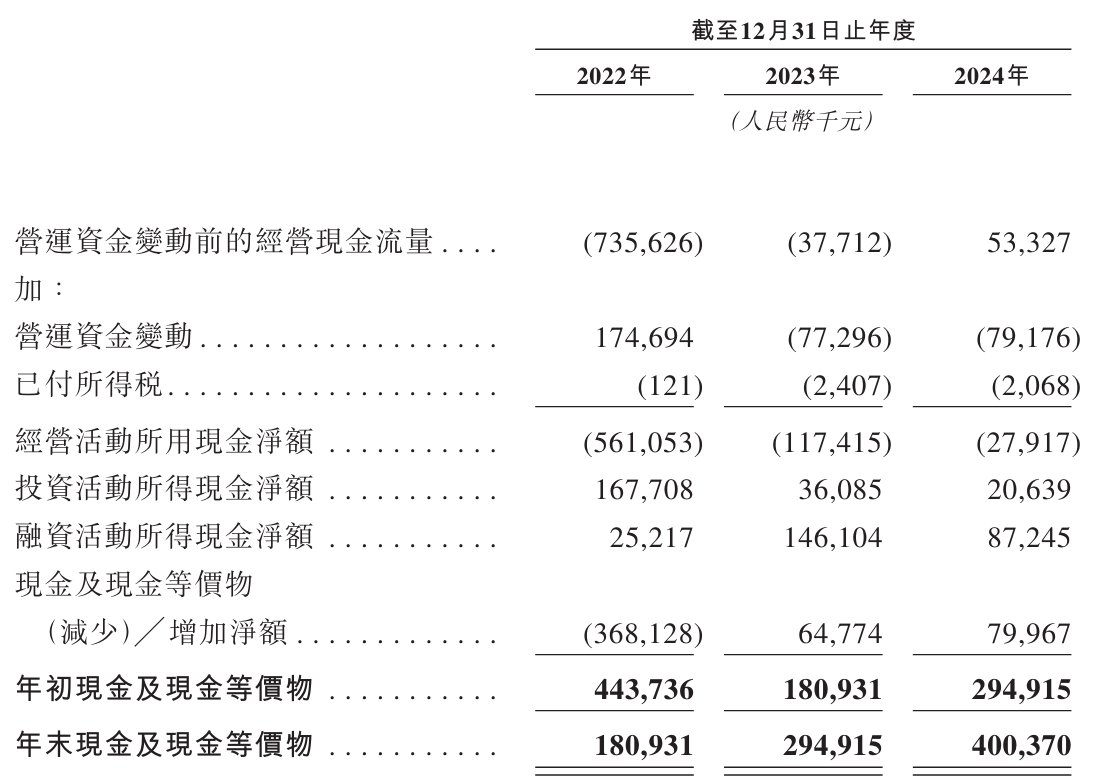

最要命的是,公司的現金流吃緊。截止到2024年底,現金儲備僅4億元,流動負債項下計息借款達2.31億元,融資能力枯竭倒逼IPO。

3、資本盛宴後的估值重構

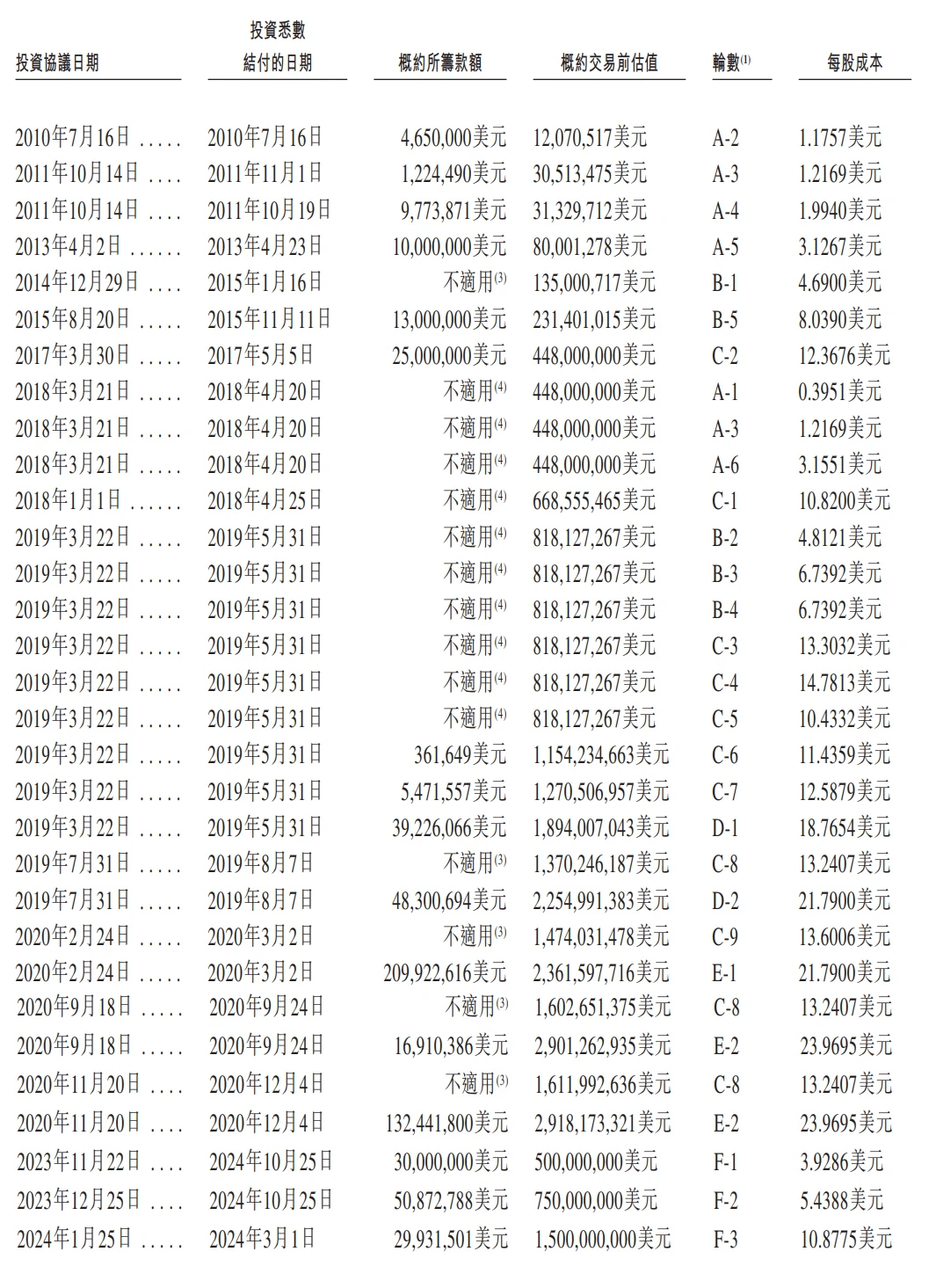

明略科技的資本歷程堪稱中國科技企業估值波動的縮影。

在巔峯時期,明略科技的2020年E輪融資時,當時投前估值達29億美元(約合人民幣210億元),由騰訊、淡馬錫領投,快手跟投,成為數據智能領域的明星獨角獸。

然而,隨着AI時代的到來,2023年至2024年,明略科技F輪融資估值,從此前投後的超30億美元驟降至5億-15億美元,較巔峯期縮水50%。2024年F-3輪融資後估值勉強回升至15億美元,但仍不及2020年的巔峯時期。

這種斷崖式的下跌背後是雙重擠壓效應。首先是盈利困局,明略科技累計虧損超23億元,而2024年淨利潤卻不足800萬元。然後是資本撤退,2021年商湯被制裁後,軟銀等機構撤離AI賽道,融資窗口關閉。

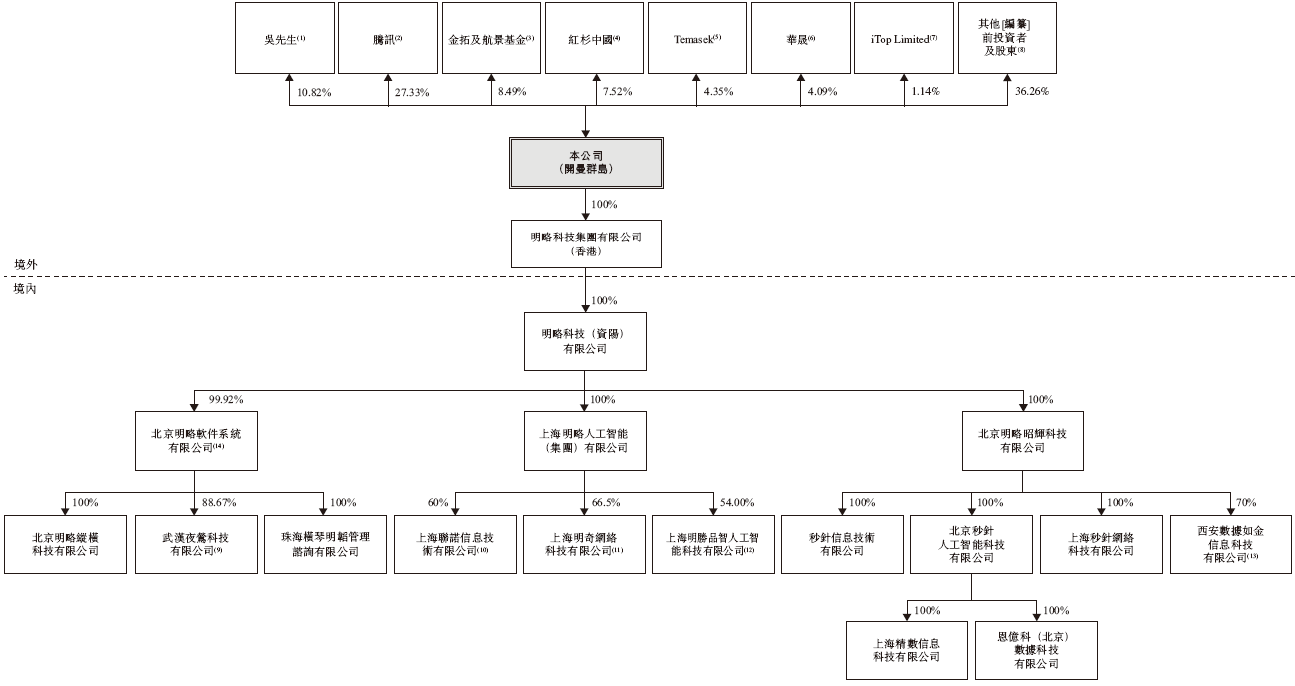

創始人吳明輝持股10.82%,而在外部股東上,騰訊持股27.33% 為最大外部股東,紅杉中國持股7.52%位列財務投資者首位。這些“明星隊友”雖帶來業務協同,例如基於騰訊生態的私域工具微伴助手,卻未能扭轉估值頹勢。騰訊流量資源與明略的數據分析能力形成互補,但依賴巨頭生態也限制獨立發展空間。

面對估值與盈利的雙重壓力,明略科技將未來押注在多模態數據智能的商用化突破上。而這一戰略與國家政策高度契合——作為中國唯一營銷智能國家AI開放創新平台牽頭企業,明略科技承擔着垂直領域AI落地的標杆使命。

中國數據智能應用軟件市場規模預計2028年達713億元(2023-2028年複合增長率18.7%),明略科技作為2023年收入第一的供應商佔據先機。

但是,現實依然面臨嚴峻挑戰。公司面臨三維競爭擠壓,垂直領域:神策數據在CDP市場以18.7%份額領先;雲巨頭方面:阿里雲、騰訊雲通過IaaS+PaaS模式侵蝕市場;國際市場上:Adobe、Salesforce憑藉全球化數據網絡進擊。

此次赴港上市,明略科技選擇更名“匯智控股”為“明略科技”,品牌化動作顯示其重振市場信心的決心。但是,在招股書上,募資的用途上“技術研發”僅位列第三,優先級次於營銷推廣與客户拓展,這一動作引發市場對於其技術創新的質疑。

在資本狂熱期,它以“數據中台”和“多模態AI”的故事贏得高估值;當潮水退去,營收下滑、盈利無期迫使它斷臂求生。而資本市場對於AI企業到底能給出多少估值呢?