“差錢”的廈門國企到處收購不良資產_風聞

经济道理-昨天 20:44

問道者 | 杜一用

問道者 | 杜一用

世界五百強廈門象嶼集團看起來一副“不差錢”的樣子。最近,這家廈門第三大國企出資21億元,買下了2020年被評為“中國十大最醜建築”之一的上海仙樂斯廣場。

仙樂斯廣場位於“中華商業第一街”上海南京路上。象嶼集團在房價下行通道收購這棟樓,到底值不值姑且不論,在最近9個月裏,象嶼集團可沒少買各種不良資產。

仙樂斯廣場位於“中華商業第一街”上海南京路上。象嶼集團在房價下行通道收購這棟樓,到底值不值姑且不論,在最近9個月裏,象嶼集團可沒少買各種不良資產。

單是物業資產就有三宗。2024年9月,象嶼集團聯合天授集團出資5.4億元,買下了成都金沙國際商城;兩個月後,又單獨出資5.49億元,拿下了福州爛尾樓五四北泰禾廣場。在象嶼集團近年展開的收購大餐中,這只是開胃菜。

單是物業資產就有三宗。2024年9月,象嶼集團聯合天授集團出資5.4億元,買下了成都金沙國際商城;兩個月後,又單獨出資5.49億元,拿下了福州爛尾樓五四北泰禾廣場。在象嶼集團近年展開的收購大餐中,這只是開胃菜。

同是去年9月,象嶼集團斥資43億元,單獨接盤了負債累累的“亞洲鋁王”遼寧忠旺集團的工業鋁生產線;12月,象嶼集團又為上市子公司象嶼股份兜底了江蘇德龍鎳業將近90億元債權。

同是去年9月,象嶼集團斥資43億元,單獨接盤了負債累累的“亞洲鋁王”遼寧忠旺集團的工業鋁生產線;12月,象嶼集團又為上市子公司象嶼股份兜底了江蘇德龍鎳業將近90億元債權。

這一來二去的,在9個月時間裏,象嶼集團已經掏出去了超過160億元的真金白銀。可事實上,家大業大的象嶼集團並非“不差錢”。

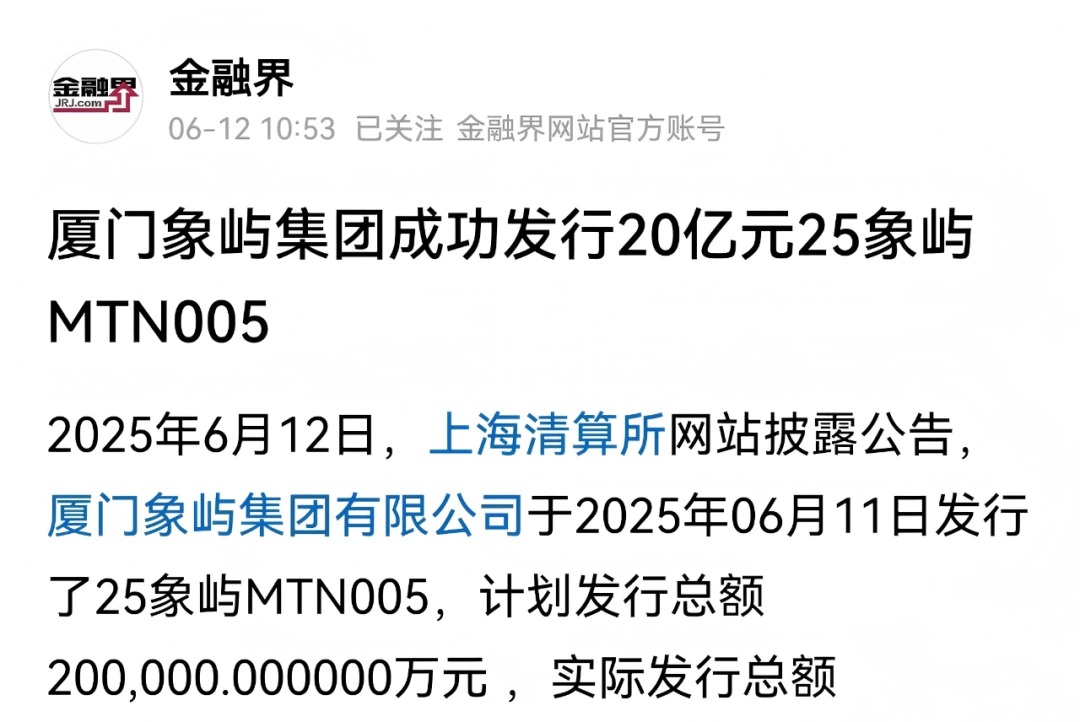

就在買下上海仙樂斯廣場的功夫,象嶼集團剛成功發行了20億元中期債券,從2022年11月起,象嶼集團就開始密集發債。一年前,象嶼股份也發行了50億元公司債券,並完成了32.2億元定向增發股票。

就在買下上海仙樂斯廣場的功夫,象嶼集團剛成功發行了20億元中期債券,從2022年11月起,象嶼集團就開始密集發債。一年前,象嶼股份也發行了50億元公司債券,並完成了32.2億元定向增發股票。

象嶼集團的業務主要有三大板塊,一是專注供應鏈的象嶼股份,這也是象嶼集團唯一的上市平台;二是象嶼地產;三是主營類金融業務的象嶼金象。象嶼集團4月30日剛發佈2024年債券年報,在4164億元營收中,象嶼股份佔了91%,地產佔了將近8%,類金融不到0.5%。可見,象嶼股份打個噴嚏,確實會引起象嶼集團感冒。

象嶼股份最近兩年並不爭氣,業績接連下滑。2023年淨利潤下降了40%,從前一年的26億元降到了只剩下不到16億元。2024年繼續下滑,又下降了將近10%,淨利潤只有14億元。營收和利潤雙降,象嶼股份的處境基本上代表了象嶼集團的現狀。

象嶼股份最近兩年並不爭氣,業績接連下滑。2023年淨利潤下降了40%,從前一年的26億元降到了只剩下不到16億元。2024年繼續下滑,又下降了將近10%,淨利潤只有14億元。營收和利潤雙降,象嶼股份的處境基本上代表了象嶼集團的現狀。

到今年第一季度,象嶼股份負債953億元,負債率71%,經營活動產生的現金流為-91億元,投資活動產生的現金流7.77億元,籌資活動產生的現金流61億元,期末現金及現金等價物143億元。經營活動現金流為負的核心原因,一方面存貨佔用了資金,到今年第一季末,象嶼股份存貨339億元,比上年末增加了28%;另一方面應收賬款也不少,有158億元,是淨利潤的11倍。

到今年第一季度,象嶼股份負債953億元,負債率71%,經營活動產生的現金流為-91億元,投資活動產生的現金流7.77億元,籌資活動產生的現金流61億元,期末現金及現金等價物143億元。經營活動現金流為負的核心原因,一方面存貨佔用了資金,到今年第一季末,象嶼股份存貨339億元,比上年末增加了28%;另一方面應收賬款也不少,有158億元,是淨利潤的11倍。

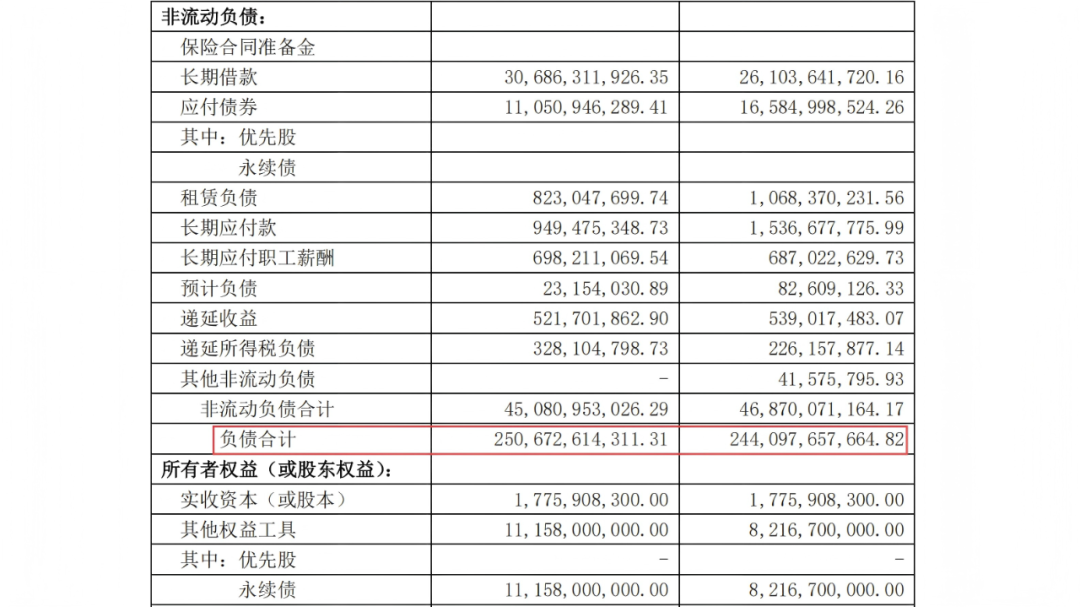

放到整個集團層面,情形也好不到哪裏去。到2024年期末,象嶼集團總負債2507億元,比2023年增加了66億元。站在營收佔比的角度,不難看出,象嶼股份給母公司帶來的債務壓力其實並不是最大的,象嶼集團的債務大頭來自於非上市平台。

放到整個集團層面,情形也好不到哪裏去。到2024年期末,象嶼集團總負債2507億元,比2023年增加了66億元。站在營收佔比的角度,不難看出,象嶼股份給母公司帶來的債務壓力其實並不是最大的,象嶼集團的債務大頭來自於非上市平台。

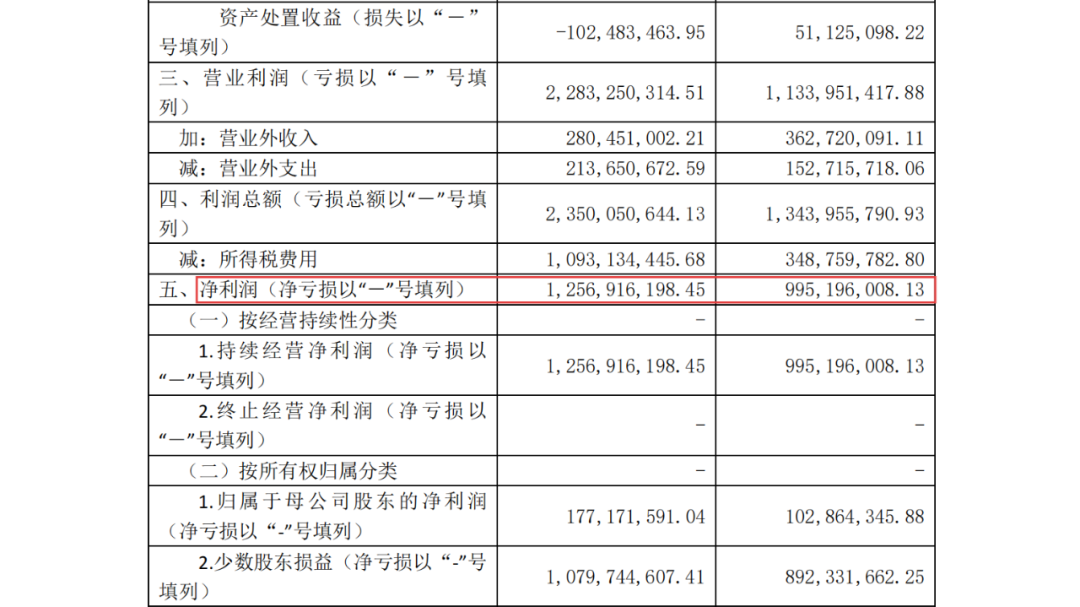

從2024年債券年報看,象嶼集團2023年整個集團營收4905億元,淨利潤不到10個億;2024年營收下降,利潤卻增加了,但淨利潤也不過12.7億元。

從2024年債券年報看,象嶼集團2023年整個集團營收4905億元,淨利潤不到10個億;2024年營收下降,利潤卻增加了,但淨利潤也不過12.7億元。

只從賬面上看,以象嶼集團目前的盈利能力要撐起象嶼集團的收購大業,確實有些捉襟見肘。不過,如果有豐富的現金流,情況會大為改觀,然而事實又並非如此。

象嶼集團2023年經營活動產生的現金流還有88億,2024年只剩下37億。投資活動產生的現金流甚至出現負數,2023年-72億,2024年-60億。籌資活動產生的現金流倒是還算寬裕,2023年2億,2024年迅速增加到104億,這與象嶼集團最近兩年的密集發債是對應的。2024年期末象嶼集團的現金及現金等價物404億元。

象嶼集團2023年經營活動產生的現金流還有88億,2024年只剩下37億。投資活動產生的現金流甚至出現負數,2023年-72億,2024年-60億。籌資活動產生的現金流倒是還算寬裕,2023年2億,2024年迅速增加到104億,這與象嶼集團最近兩年的密集發債是對應的。2024年期末象嶼集團的現金及現金等價物404億元。

債務是要償還的,什麼樣的底氣讓象嶼集團這麼財大氣粗?