淨利暴跌80%,有息負債激增744%: 捨得酒業年報遭上交所問詢_風聞

快消前瞻-3小时前

近日,上海證券交易所(以下簡稱“上交所”)針對捨得酒業2024年年報下發問詢函,捨得酒業於6月11日晚間發佈回覆公告,就問詢函涉及的主營業務、在建工程等問題進行詳細回覆。

截圖自捨得酒業公告

在白酒行業深度調整與消費降級的背景下,這份公告揭開了捨得酒業過去一年的艱難處境——營收淨利雙降、存貨高企、渠道動盪,其引以為傲的“老酒戰略”正面臨嚴峻考驗。

酒類毛利率下滑:系200元以上產品銷售佔比收縮

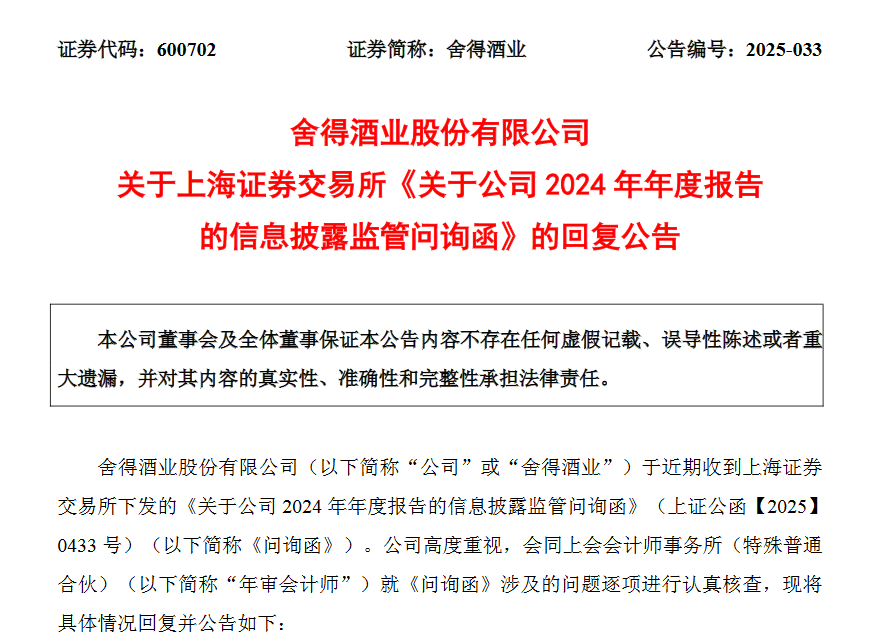

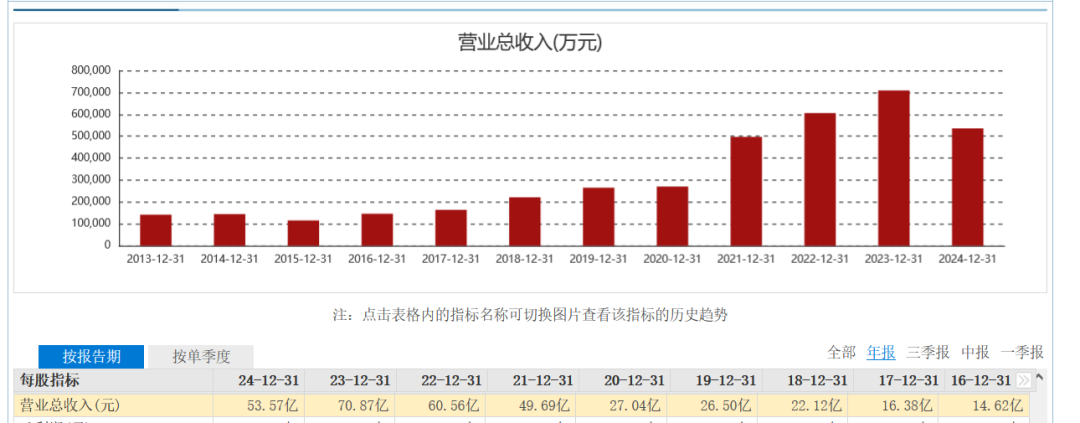

2024年,捨得酒業實現營業總收入53.57億元,相比上一年直接下降了 24.41%;歸母淨利潤更是遭遇 “雪崩”,僅為3.46億元,同比暴降 80.46%,創下了公司自2016年以來的最大跌幅,同時也是近九年來淨利潤首次出現負增長。

捨得酒業營業總收入變化圖(截圖自東方財富)

捨得酒業歸屬淨利潤變化圖(截圖自東方財富)

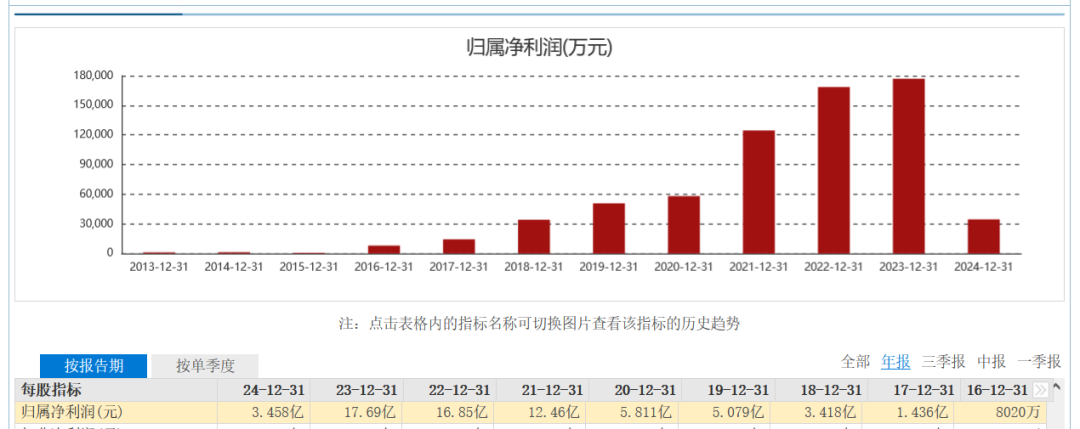

從業務板塊來看,酒類業務作為捨得酒業的核心支柱,也未能倖免。報告期內,酒類業務收入47.89億元,同比下降27.08%;酒類產品毛利率70.93%,不僅同比減少7.65個百分點,與2021-2023年81.54%、80.89%、78.55%的毛利率相比,下滑幅度更是明顯。

截圖自捨得酒業2024年年報

在產量和銷量方面,2024年酒類產品生產量3.13萬千升,同比下降28.21%,銷售量3.1萬千升,同比下降28.7%,產量和銷量雙雙大幅下滑,業績下滑的態勢可謂十分嚴峻。

截圖自捨得酒業2024年年報

對此,上交所要求捨得酒業結合經銷商折扣政策、訂貨情況、產品銷量價格及結構變化等,説明酒類產品毛利率大幅下降的情況原因及合理性,並與同行業可比公司進行對比。

為此,捨得酒業解釋稱,2024年白酒行業整體處於調整期,競爭愈發激烈,次高端產品的消費需求遲遲未能恢復。而捨得酒業的次高端第一大單品品味捨得,此前經歷了3年的高速增長,這也導致經銷商庫存不斷增加。

為了應對這一局面,公司提出 “強動銷、去庫存、穩價格” 的總體思路,主動採取控量穩價的策略,並積極幫助經銷商消化庫存,這一系列舉措使得 2024 年經銷商訂貨數量出現階段性下降。

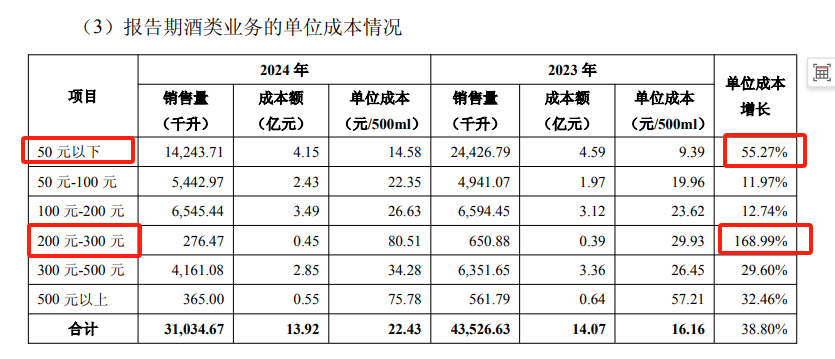

除了外部市場環境和銷售策略的影響,成本的變化也是毛利率下降的重要因素。報告期內,公司酒類業務單位成本較同期增長38.80%。其中,50 元以下價位段產品成本增長55.27%,這是因為區域性定製產品外包裝材料採購模式的調整,從經銷商自行採購變為公司採購;200元-300元價位段產品單位成本更是大幅增長168.99%。

截圖自捨得酒業公告

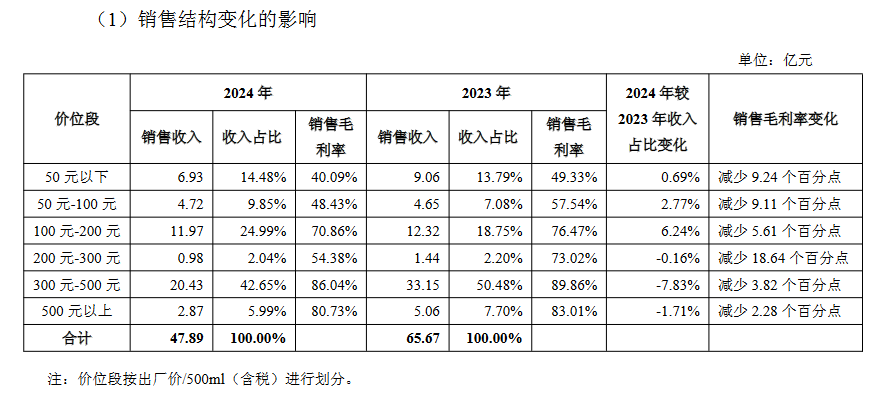

此外,銷售結構的變化也對毛利率產生了影響。2024年,捨得酒業銷售價位段200 元以上的產品銷售佔比由上年的60.38%下滑至50.68%,拉低了整體銷售毛利率。

截圖自捨得酒業公告

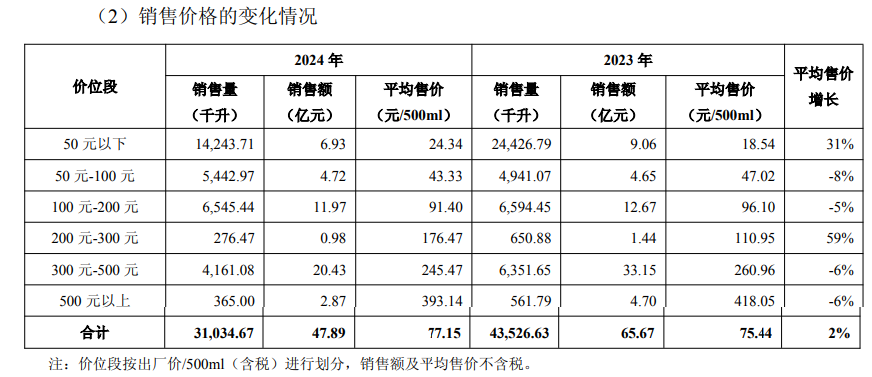

銷售價格上,除出廠價 50 元以下系列酒和200元-300元價位段產品外,其餘價位段系列產品平均售價均有所下降,主要是為幫助經銷商消化社會庫存,在銷售折扣方面針對不同的產品增加了3%-5%的銷售折讓。

截圖自捨得酒業公告

據披露,2024年,公司經銷商折扣及市場開發費餘額達6.36億元,同比增長44%,約佔營收的12%。

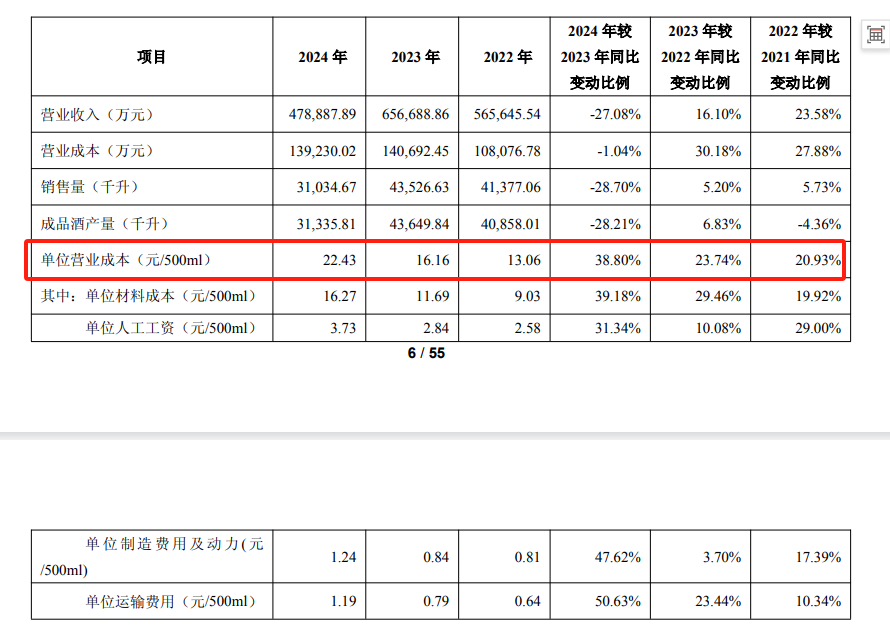

此外,報告期內公司酒類業務單位成本為22.43元/500ml,較同期增長38.80%。

截圖自捨得酒業公告

公司認為,受市場投入增加、銷售結構變化以及成本上升等多重因素影響,酒類產品毛利率下降具有一定的合理性。

高庫存隱憂:老酒戰略的理想與現實錯位

近年來,捨得酒業的存貨規模增長迅速,2024 年存貨規模已攀升至 52.19 億元,週轉天數高達939.7天,存貨跌價風險與資金佔用壓力激增。

捨得酒業歷年存貨數據

這一情況引起了投資者和監管層的高度關注。年報顯示,報告期公司存貨期末賬面價值佔公司報告期末總資產、流動資產的比例分別達44%、70%,明顯高於同行業平均水平。

截圖自捨得酒業公告

上交所要求説明,説明近3年酒類存貨規模明顯增長的原因,以及庫存商品是否存在積壓。

對此,捨得酒業表示,存貨增長主要是公司持續推進老酒戰略,規劃提高原酒儲存量。

截圖自捨得酒業官網

捨得酒業公告指出,近3年生產成本變動與存貨中的自制半成品和庫存商品的變動情況是相匹配的,都是為了落實老酒儲備戰略。因為公司產品的採購生產週期需要2—3個月左右,從庫存商品的週轉情況來看,庫存商品不存在積壓,在合理的範圍內。結合近3年市場均價及終端銷售情況,以及捨得酒業的老酒儲備戰略,上市公司的存貨週轉率下降是合理的。

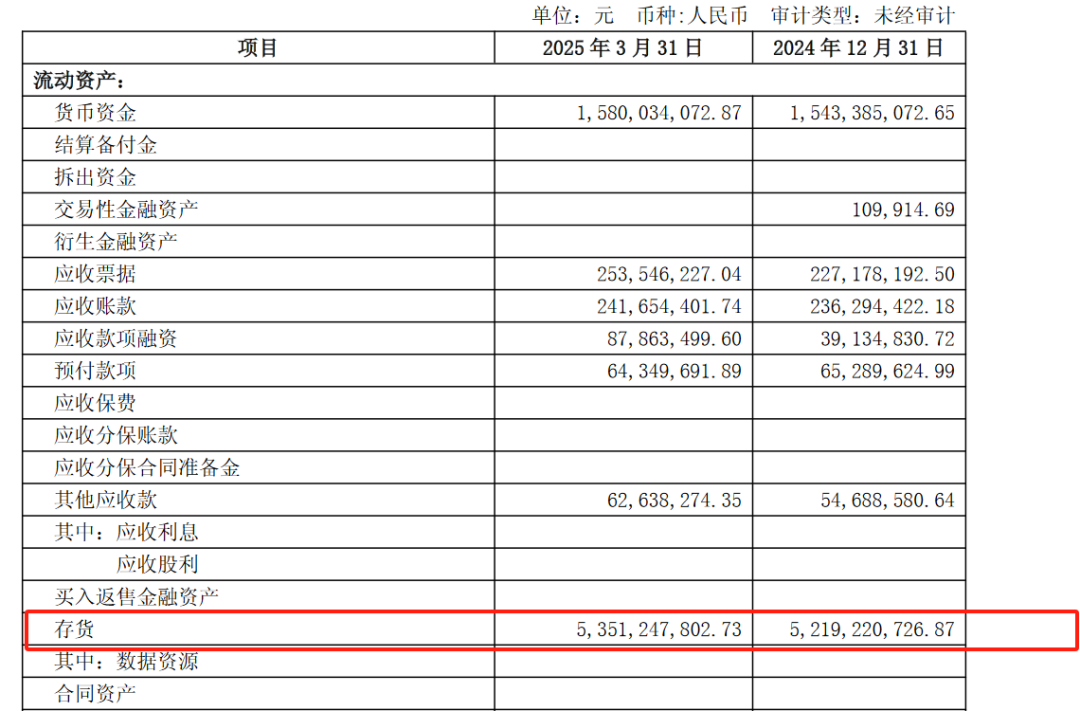

然而,進入2025年第一季度,捨得酒業的困境實際上仍在持續。營收、淨利潤雙降局面依舊,分別同比下滑25.14%、37.10%,高庫存問題也沒有得到緩解。截至一季度,公司存貨規模達 53.51 億元,佔營業成本 1108.25%,同比增長17.52%,這無疑給公司的未來發展蒙上了一層陰影。

截圖自捨得酒業2025年一季度報

現金流警報:負債激增744%的戰略代價

除此之外,業績下滑、現金減少,捨得酒業的有息負債卻在增加。

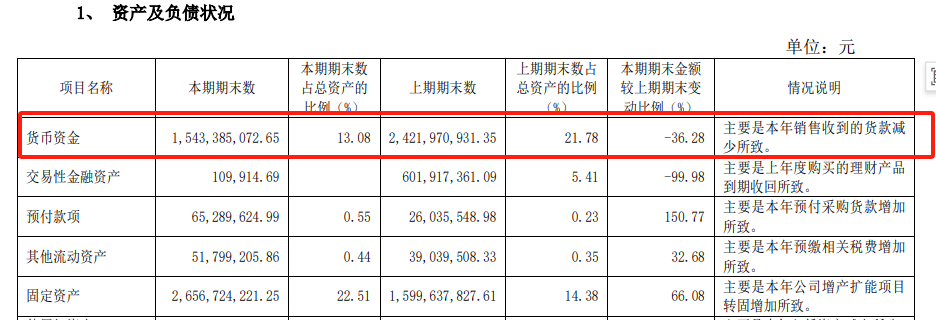

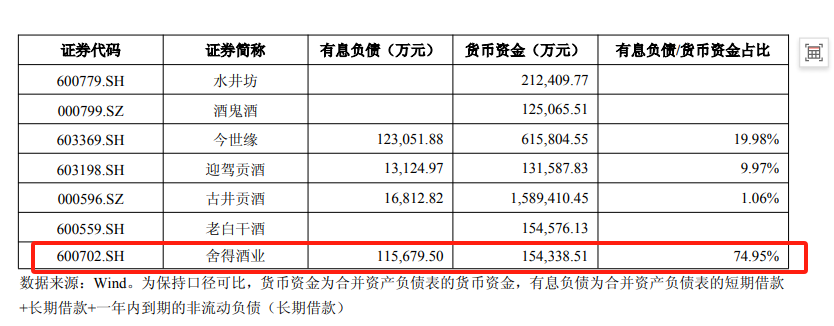

據2024年年報,報告期末,捨得酒業貨幣資金為15.43億元,同比下降36.28%;有息負債期末餘額為11.66 億元,同比激增744.07%,佔貨幣資金比例達74.95%,遠高於今世緣、迎駕貢酒、古井貢酒等同行業可比公司。

截圖自捨得酒業公告

針對問詢函關注的貨幣資金和有息負債等問題,捨得酒業核查後回覆,受白酒需求不足和公司“控量穩價”政策影響,2024年公司銷售回款減少,而年度分紅較同期增加,致使2024年貨幣資金規模下降。

在貨幣資金上,捨得酒業表示,在不考慮日常經營回款和新增有息負債前提下,可支持上市公司2個月左右的日常經營活動開支;此外,捨得酒業增產擴能項目建設2025年預計支出10億元左右,參與投資設立四川沱牌捨得文化旅遊發展有限公司已於2025年4月30日實際支出1.47億元。

捨得酒業表示,結合行業特點、公司經營模式、資金支出的需求情況,以及公司增產擴能項目建設投入等投資需要,上市公司有息負債大幅增加且與貨幣資金規模相近是合理的。

中國酒業評論人肖竹青在接受證券時報的採訪時認為,除上述原因外,捨得酒業的老酒戰略步入第二個五年,經多年在老酒生產和儲備上的超前投入,逐步跨越戰略淺灘區進入深水區,導致現階段貨幣資金規模下降,屬合理現象。但隨着時間推移,老酒將為捨得酒業帶來更高的市場價值和品牌價值,貨幣規模上升是趨勢。

對於有息負債,捨得酒業表示,主要繫上市公司持續推進老酒戰略,增產擴能項目建設投資以及建設捨得酒旅融合項目投資需要,導致2024年捨得酒業有息負債增加。捨得酒業預計,增產擴能項目將新增年產原酒約6萬噸,新增原酒儲能約34.25萬噸,年新增制曲產能約5萬噸。

捨得酒業表示,捨得系列產品均是採用儲存多年的基酒,因此基酒生產不僅需要滿足短期年份基酒的數量需求,還要滿足長期年份基酒的儲存時間需求,導致對基酒生產的需求量和儲存量相對較大。同時,原酒生產設施的建設週期約為2—3年,竣工投運到完全正式達產還需要大約1年,新增的6萬噸原酒產能將會分階段和分批次投放。

渠道崩塌:經銷商信任危機顯現經銷商作為捨得酒業收入的主力軍,其動態變化也備受關注。

2024 年,捨得酒業來自批發代理渠道的收入為43.43億元,佔總收入的81.07% 。截至 2024年末,公司共有2663名經銷商,期內新增 420 名經銷商,同時減少了412名經銷商。

截圖自捨得酒業2024年年報

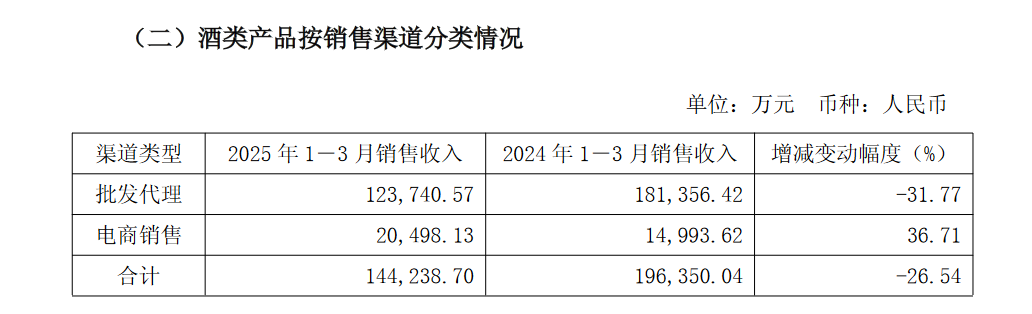

到了今年一季度,情況變得更加嚴峻。批發代理的銷售收入為12.3億元,同比大幅下滑31.77%,新增經銷商215家,退出經銷商257家,報告期末經銷商數量減少至2621家,較2024年末減少42家。

經銷商的流失,不僅反映出公司銷售渠道面臨的壓力,也為公司未來的業績增長帶來了更多不確定性。

此外,快消前瞻在此前文章捨得酒業迎來營收、淨利潤近九年來雙首降,2024年淨利暴跌80%已經指出,復星系自2020年入主捨得酒業以來,捨得酒業經歷了十餘次人事變動,涉及超20名高管,從董事長到營銷副總,核心崗位頻繁換帥。復星入主後的搖擺與內耗,使得捨得酒業戰略連貫性嚴重受損。

捨得酒業的困境折射出次高端白酒的集體陣痛:當“老酒戰略”遭遇消費降級,擴產雄心碰上動銷疲軟,轉型之路必然伴隨刮骨之痛。儘管捨得酒業強調庫存與負債增長的“戰略性合理”,但渠道信任崩塌、現金流惡化等警報仍未解除。未來,捨得酒業要如何扭轉市場的信心,快消前瞻將持續關注。