“假車險”到底是什麼?_風聞

你相信光吗-爱比丽屋25分钟前

來源:車fans

最近“假車險”相關的新聞三天兩頭上熱度,問了一下從業小夥伴,也有不少沒接觸過的。所以我們就萌生了做一期解讀和科普的想法,希望能幫大家避坑。

本篇內容來源於車fans團隊一位負責新車代買的小夥伴,他朋友最近買車險就差點被騙。

通常來説,假車險指的就是統籌車險

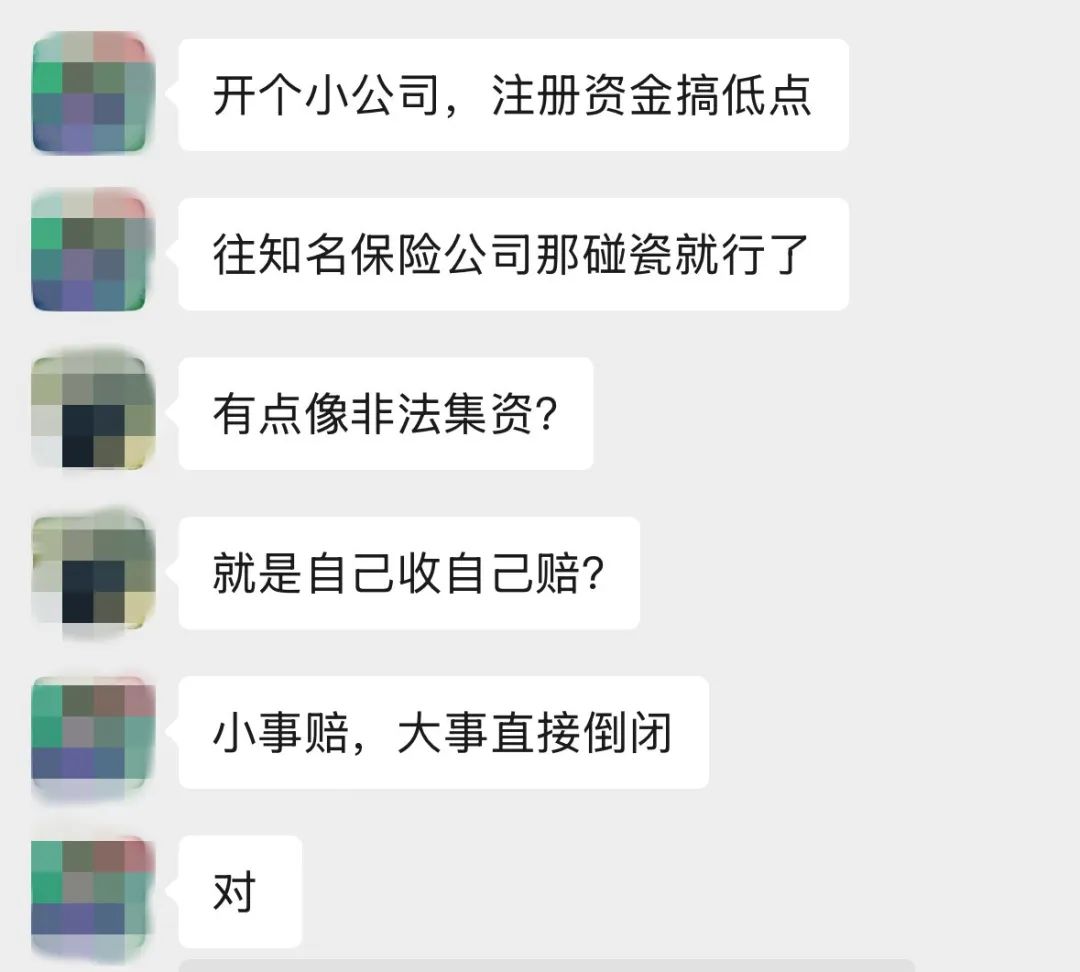

據説還有個正式名稱叫:機動車輛安全統籌,起源於2012年,當時的歷史背景是運輸公司為了提高抗風險能力,開始自己做保險。對於營運車輛來説,正規的保險費用很貴,而如果由大型運輸公司來做,且只面向掛靠在自己公司的車輛,不僅費用低,還均攤了風險,大家每年交的費用也能支付偶然的事故賠償。

當然,這是對大公司而言,而如果是小的運輸公司,可能一起大事故都扛不住,就直接跑路了。

由於本質上不正規,也不是真正的保險,理賠還經常面臨扯皮等情況,漸漸地,貨車車主們都不再信任統籌保險了。

做統籌保險的公司,開始把目標轉向家用車市場。

假車險的玩法是怎樣的?

首先,他們不做新車保險,因為現在的汽車消費市場環境下,用户買車第一年的保險大概率就在門店購買了。

其次,他們只賣商業險,或者連帶交強險的話,交強險是會出真的,畢竟法規相關,這個沒法作假。

這些假車險機構有門路買到大量用户信息,隨後將採取電話保險的模式來推銷續保。當用户到了需要續保的時期,恰好接到他們的電話,會發現報價異常便宜,假設正規保險保費是5000塊,那麼假車險的報價也就2000塊,這是很多車主容易上當的第一個原因。

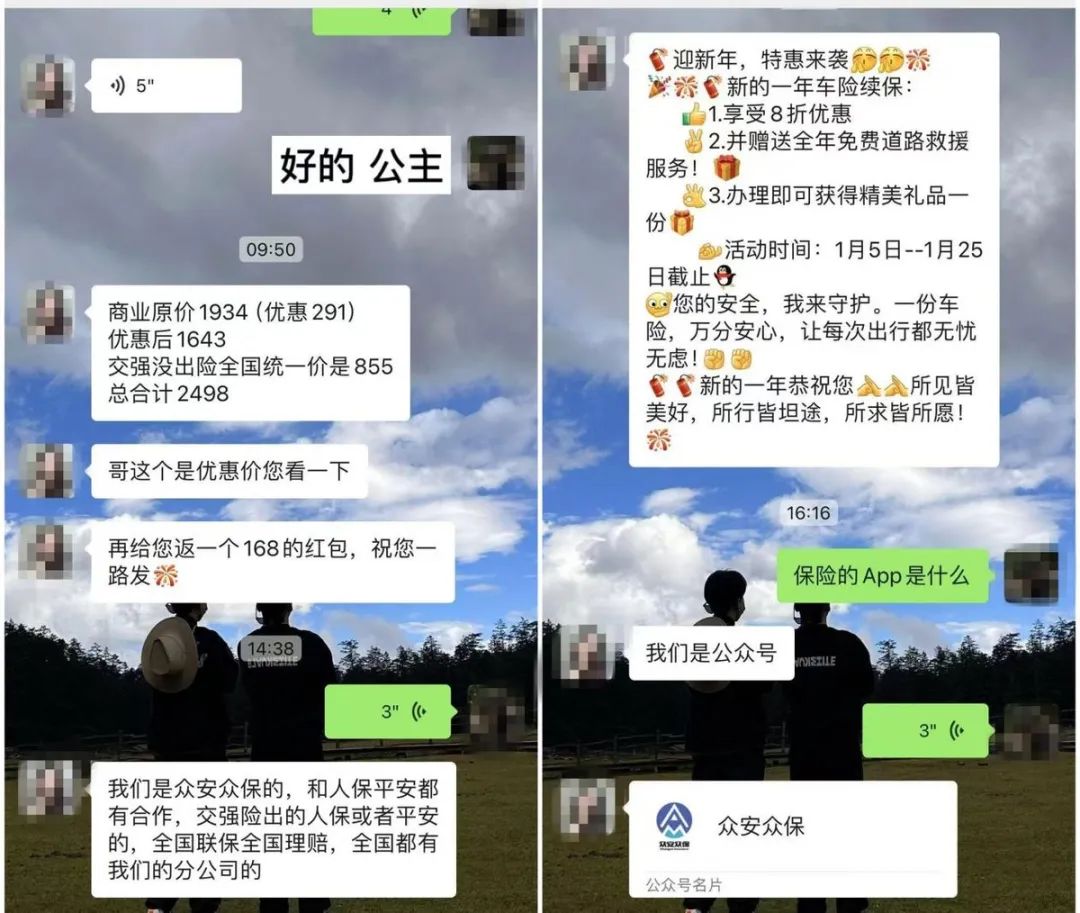

第二個原因是:這些假車險,通常會在名稱、LOGO等方面,儘可能碰瓷真正的保險公司,不是熟悉各大保險公司的用户乍一聽還以為就是正規保險。他們會説自己和各大保險公司有合作,這種説法本身就很微妙——如果你自己是保險公司,那還需要什麼合作?

當然,也有統籌保險的業務員膽子大,直接聲稱自己就是“人保”、“平安”,這就是純粹的行騙,連技巧都放棄了。

下面放個圖,試想一下自己能分得清嗎。

這裏剛好有個案例:

車fans小夥伴的朋友準備續保,算了一下保費四五千的樣子,還是拿到返點之後的價格。後來接到了一些電話保險推銷,算完發現也就兩千左右,差別確實很大。

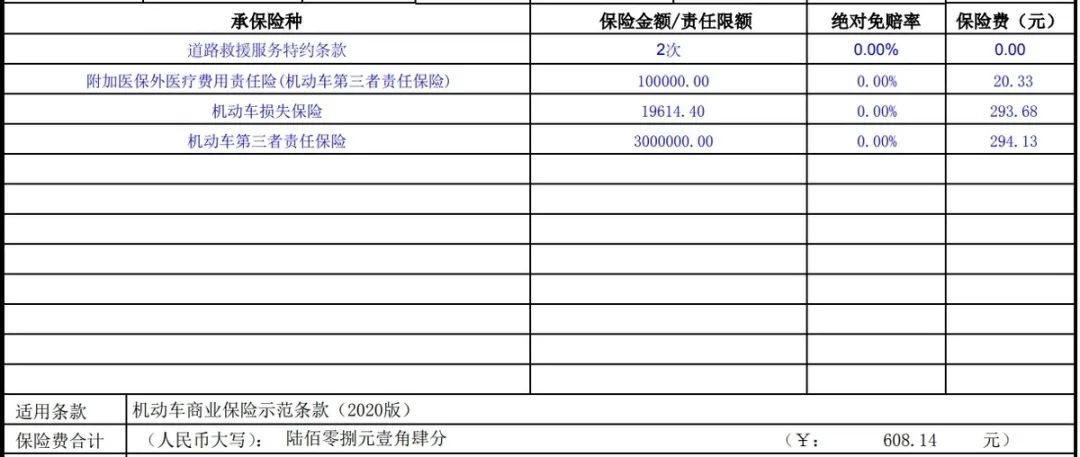

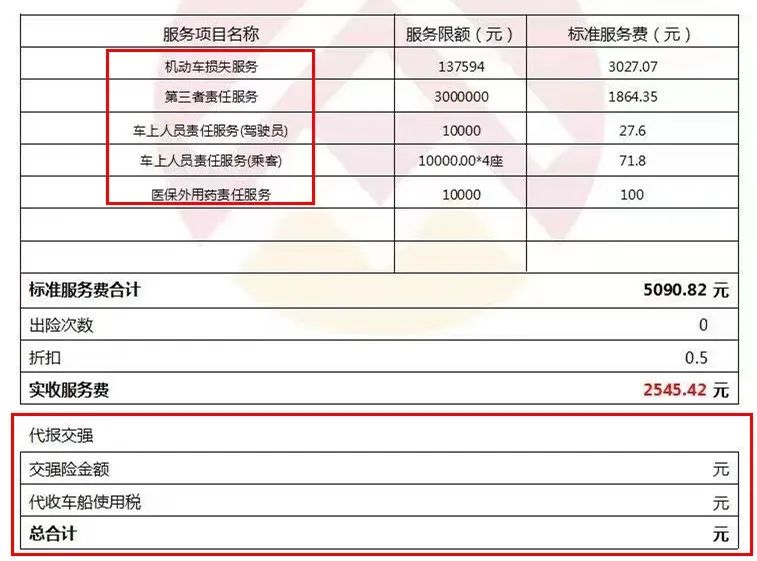

細心的話,看到上面的報價單應該就發現貓膩了。

統籌車險本身並不是車險,所以單子上的商業險項目完全不敢出現險種相關的字樣,只能用“服務”、“保障”來打擦邊球。

而真正的保單項目名稱,是這樣的:

另外經常投保的小夥伴都知道,現在買車險需要實名制,而且有很多條款要看,看完才可以簽字支付,總之流程很長,要一步一步的來。並且在一次投保過程中,交強險和商業險是一筆費用就可以完成支付的。

統籌車險可就不一樣了,業務員巴不得你趕緊交錢,掃二維碼也好,微信轉賬也行,沒什麼條款讓你強制看夠時間。另外由於交強險要上真的,所以用户得分兩筆支付,一筆是真實的交強險,一筆是上當受騙的假商業險。

假車險是怎麼做理賠的?

想不到吧,假車險也是會理賠的,不然怎麼長久行騙。

小額定損,他們會指定維修廠,不會讓車主去4S店,簡單説就是怎麼修起來便宜怎麼修,副廠件、二手件、拆車件,各種安排。即使車主強烈要求自選維修廠,理賠人員也會和維修廠去溝通,比如超過多少維修費他們就不賠等。需要注意的是,即使賠,進度也會很慢。

大額定損,大概率失聯,或者扯皮,總之假車險本身都不正規,就不要指望能有正規的理賠了。

這裏還存在一個問題,如果自己沒有買過這種假車險,但發生事故後,對方全責卻是這種保險該咋辦?

一個很簡單的方法:找自己的保險公司申請代為追償吧,把專業的事交給專業的人去做,自己就別操這個心了。

不慎投保假車險,該怎麼維權?

明確一點:找銀保監會是沒用的,因為對方根本就不是保險。

所以要報警,車fans小夥伴也提供了一個實際操作案例:先查詢到投保的統籌車險公司註冊所在地,然後報那邊當地的警,按經濟糾紛走。

如果只是想退費,那麼還在運營的統籌車險公司在有警察協調的情況下,通常是會給退的,但會扣除業務員提成。通常業務員推銷一單假車險的提成在30-40%,也就是説假如你支付了2000塊,大概有七八百塊錢立馬就到業務員兜裏了,而退費的時候除了按保障天數來扣除相應比例的費用,也不會歸還這七八百塊的提成。

聊到這裏的時候,車fans小夥伴追加了一句,只要你態度堅決,業務員提成部分也有要回來的可能性,多向警察求助是沒錯的。

另一種情況,不慎買了統籌車險,發生大額理賠,對方不賠怎麼辦?這個真沒啥好辦法,即使都訴訟程序,對方也是熟手了,強制執行的時候會發現賬上一分錢沒有,早就被挪走了。

普通人怎麼買車險最划算?

去年車fans做過一個相似的橫評話題,探討過這個事情。

新車首年保險,往往都是店保,所以也沒有優惠,有的大兄弟可能會採用出門就退保的方式,來重新購買。這確實是個方法,但需要注意的是,現在有些大公司已經不喜歡單賣商業險了,即使賣,也會加上一些麻煩的流程。

續保的話,普通人想拿到實惠報價的方法和買車詢價類似,就是多問多對比,讓不同的保險代理之間出現無形的競爭關係,詢價途徑有很多,比如:

(1)諮詢購車4S店續保有無優惠,有的店會直接報折扣,有的則是贈保養、購物卡等;

(2)諮詢自己周邊的保險代理點,直接問報價和返點;

(3)某寶或者車企app一鍵查詢,這類平台車險主要就看一眼報價低不低。

影響車險價格的因素有很多,返點是其中之一,目前最琢磨不透的就是大數據,有些車主一年沒出險也會上浮很多,不同地區的車主價格差異也很大,都是常見現象。

此外的影響因素還有系統係數,後台可調,比如當係數為1的時候,保費是3000,那麼調到0.8就是2400,調到1.3就是3900。這是不同保險不同代理算出來的價格也不太相同的原因之一。

真正能更高概率拿到更多保單優惠的方法永遠是有個做保險的朋友,這裏指的是真朋友,並非那種整天想着掙你點的酒肉朋友。考慮到不具備普適性,就不過多推薦了,有門路的直接去找就行。

總結

我們先不去談渠道、保費額度,其實分辨真假車險最好的方法就是看險種項目名稱,假車險一定不敢出現“保險”字眼。

另外多用一些精力的話,其實完全可以從對話內容、賬號主體來分辨。

當然,最好是不要被這些假車險有任何可乘之機。

自己買保險,不管採用哪種詢價方式,都要注意使用正規平台,或者直接去線下代理門店,不要輕易相信來路不明的陌生人推銷車險。