中郵消費金融,不良率逆勢下降_風聞

读懂数字财经-1小时前

2024年,個人貸款不良率均承受巨大壓力,甚至於,一向被認為是優質資產的房屋按揭貸款不良率都在攀升。

2024年,個人貸款不良率均承受巨大壓力,甚至於,一向被認為是優質資產的房屋按揭貸款不良率都在攀升。

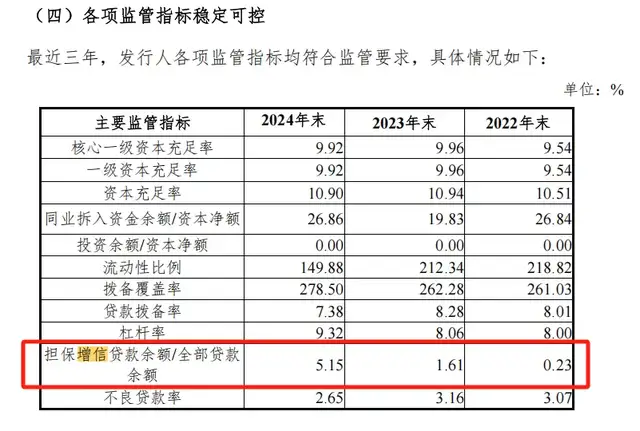

但中郵消費金融不良率卻從2023年末的3.16%,大幅下降至2024年末的2.65%。

同時,其擔保增信貸款比例大幅增加,這或為其不良率大幅降低的原因之一。

同時,其擔保增信貸款比例大幅增加,這或為其不良率大幅降低的原因之一。

1、

一般而言,金融機構不良率逆勢下降的情況有幾種可能性:

第一,“洪荒之力”爆發,在市場中精準識別並獲取優質資產。

第二,與線上、線下助貸平台大量合作,線上不良由線上助貸合作的融擔或保險兜底,但這種模式在助貸新規下,可能面臨合規風險,因為線上助貸多存在年利率36%的產品;線下不良則可能因為線下助貸的“包裝”而延緩暴露,但這種情況也會涉及被騙貸的風險。

第三,貸款及墊款增長較快,增加了不良率分母,導致不良率下降。

第四,貸款分類不夠嚴格,導致不良率下降,但中郵消金為國有行旗下子公司,合規性更強,此種情況作者認為:發生的可能性極小,故不作為下文討論重點。

2、

逐個討論。

第一種情況如果沒有大股東即郵儲銀行的資源支持,“洪荒之力”能爆發的可能性較小。

不過,中郵消金應當是被大力支持。

《中郵消費金融有限公司2025 年第一期金融債券募集説明書》(下稱《説明書》)提及:發行人積極融入控股股東生態,發揮“協同”這一核心優勢;與郵政集團和郵儲銀行常態化開展聯合營銷活動,全力推動“郵你貸”產品發展。

此外,《讀懂數字財經》注意到,中郵消金擔保增信貸款佔比不斷攀升,從2022年的0.23%大幅攀升至5.15%。這或也是其“洪荒之力”爆發的原因之一。

“增信”二字意義明顯,一些下沉客户通過擔保增信可以獲取貸款,若客户出現逾期則由擔保公司代償,可顯著降低不良。缺點是會推高客户貸款成本,容易引發投訴。

“增信”二字意義明顯,一些下沉客户通過擔保增信可以獲取貸款,若客户出現逾期則由擔保公司代償,可顯著降低不良。缺點是會推高客户貸款成本,容易引發投訴。

第二種情況,《説明書》指出:發行人採用“線上自營、線下自營、股東協同、三方業務”四輪驅動的發展策略,發行人目前第三方渠道業務佔比較大,存在第三方業務集中度較高的風險。

對此,《説明書》也指出了對策,如中郵消金通過積極落地有人營銷新模式,以自營為主、全面推廣中郵自有貸款產品等。

如何篩選合作方,以避免合規和被騙貸的風險,或是中郵消費金融接下來的重點任務。尤其是線下助貸和消費場景,深受其害的金融機構可謂是不勝枚舉。至於線上,不知道三方助貸是不是引發擔保貸款比例增加的原因。

第三種情況,必然會對不良率產生積極影響,但僅靠此,難以降低不良率,畢竟金融機構們不良率攀升,也是在貸款餘額增長的情況下發生的。

不過,金融機構的運營不是非此即彼,《讀懂數字財經》更傾向於三個原因相互作用,共同推動了中郵消金不良率的逆勢下降。

3、

中郵消金成立於 2015年11月,總部設在廣州,由郵儲銀行(持股70.50%)等國內外知名企業共同發起成立,在全國16個省(市)設立營銷中心,於 2023年3月22日獲得國家高新技術企業認定資格,

截至2024年末,公司資產總額672.29億元,較2023年末增長15.47%,其中發放貸款和墊款金額638.10億元,較2023年末增長14.80%,負債總額 605.16億元,較2023年末增長15.68%。

2024 年度公司營業收入75.41億元;淨利潤8.04億元。

最近三年,中郵消金資本充足率分別為10.51%、10.94%和10.90%;不良貸款率分別為3.07%、3.16%和2.65%;撥備覆蓋率分別為261.03%、262.28%和278.50%。

注:以上內容、觀點僅供參考,如與官方信息(包括企業)出現偏差,請以官方信息為準。