超90%收入來自一款哮喘藥,長風藥業加速IPO,等待新藥“接班”_風聞

医药研究社-56分钟前

眾所周知,港股醫藥板塊正在持續走強。

今年以來(2025.1.1—2025.6.13),在恒生香港上市指數(行業)體系的73只不同細分行業指數中,恒生港股通創新藥精選指數(HSSCPB)以69.22%的漲幅一騎絕塵,名列漲幅榜第一位,其後跟隨漲幅較大的也多為醫療保健、生物科技等與醫藥/醫療相關的細分行業。

對於一些上市意圖明顯的藥企而言,東風已來,機不可失。近期長風藥業就向港交所遞交了上市申請,中信證券、招銀國際為聯席保薦人。值得一提的是,該公司曾於2021年2月申請A股科創板上市,後於2024年6月撤回。

那麼,由A轉港的過程中,長風藥業展現出怎樣的經營面貌?真能借力東風實現騰飛嗎?

能稱得上“營收支柱”的僅一款產品

一家藥企經營狀態如何,業績表現最直觀。

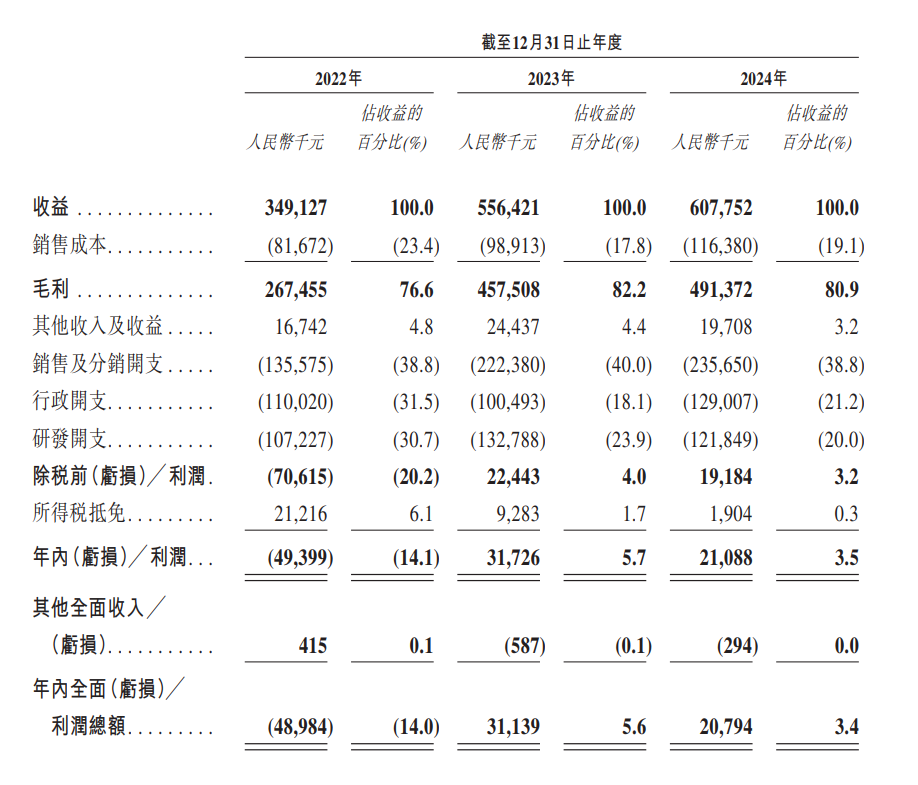

單從數據變化來看,長風藥業已經找到了一條增長路徑。根據招股書,2022-2024年,長風藥業營收分別為3.49億元、5.56億元、6.08億元;毛利分別為2.67億元、4.58億元、4.91億元。

對比近期遞表的一些處在臨牀階段、無收入無利潤的藥企,長風藥業這樣的業績表現是顯得比較突出的,這也得益於其核心產品的商業化。

對比近期遞表的一些處在臨牀階段、無收入無利潤的藥企,長風藥業這樣的業績表現是顯得比較突出的,這也得益於其核心產品的商業化。

據瞭解,長風藥業的首個獲批產品為CF017,即一款治療支氣管哮喘的吸入用布地奈德混懸液。2021年5月獲批後,CF017迅速納入中國集中採購(VBP)計劃,並覆蓋了廣闊的尚未滿足的市場需求。

根據弗若斯特沙利文資料,2024年,我國哮喘患病人數達到6960萬人,預計2033年將增至8000萬人。儘管我國哮喘發病率很高,但診斷率和治療率仍然相對較低。2024年,中國哮喘的診斷率和治療率分別僅約28.8%和28.3%,遠低於美國的46.7%和40.0%。這也意味着,相關藥企的產品仍有充足的放量空間,尤其在集採的帶動下,能夠迅速打開不小的市場。

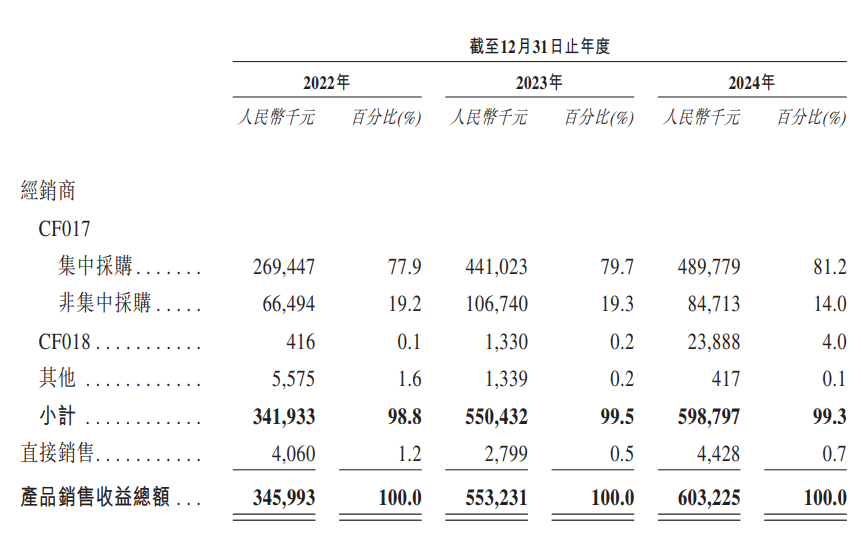

長風藥業也在集採中獲益不少。招股書顯示,截至2025年3月31日止三個月,該公司通過集中採購渠道銷售4160萬劑CF017,通過非集中採購渠道銷售650萬劑CF017。另外,弗若斯特沙利文的資料顯示,於2024年,按銷量計,CF017佔2024年中國布地奈德吸入藥物市場的份額約16%。

而CF017這款藥物也幾乎撐起了長風藥業整個增長面,為公司貢獻了超九成收入。與此同時,長風藥業單品依賴的風險展露無遺。

“獨木難支”的情況下重點看多元化佈局

“獨木難支”的情況下重點看多元化佈局

僅靠CF017,長風藥業或難實現長期的增長。

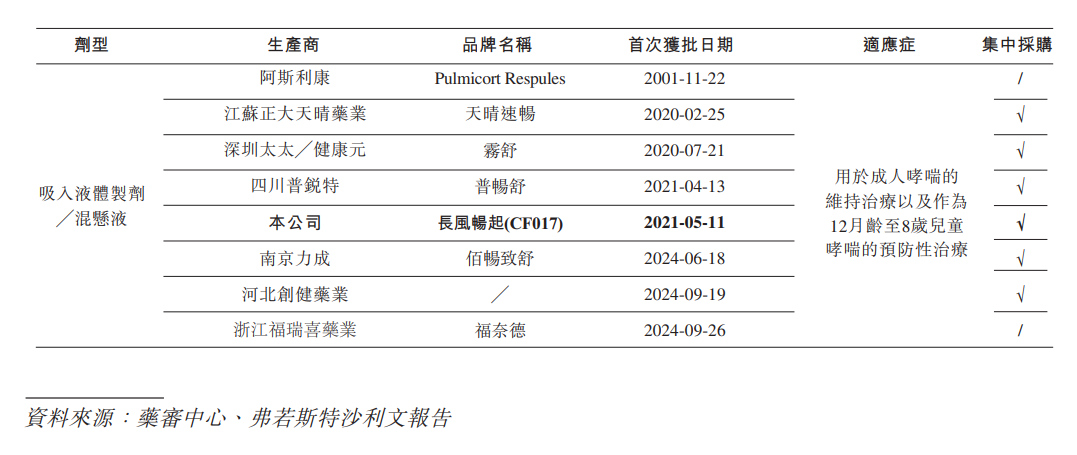

畢竟競爭風險就擺在那。具體而言,國內呼吸製劑市場正在“羣雄角力”。長風藥業招股書就透露,截至最後實際可行日期,中國已上市8款布地奈德混懸液產品,背後公司既有阿斯利康這樣的跨國醫藥巨頭,也有普鋭特、健康元、正大天晴、福瑞喜、長風藥業等本土企業。

根據產品獲批時間來看,長風藥業的CF017沒有明顯的先發優勢,而且同類藥物基本都納入了集採。因此,儘管長風藥業靠CF017拿下了不少市場份額,但一直存在“被趕超”的危機感。

“獨木難支”的情況下,資本市場可能會更為看重長風藥業多元佈局的能力,涉及兩條重要路線,一是多市場,二是多產品。

“獨木難支”的情況下,資本市場可能會更為看重長風藥業多元佈局的能力,涉及兩條重要路線,一是多市場,二是多產品。

目前來看,長風藥業是有明確的多元化佈局傾向的。據招股書,長風藥業的產品組合包括6個獲國家藥監局或FDA批准的產品,以及20多個正在中國、美國及/或歐洲等主要市場和東南亞/南美等新興市場進行全球開發的產品。

其中不乏極具應用潛力的藥物。比如CF018,中國首個獲批用於治療過敏性鼻炎的氮䓬斯汀氟替卡松鼻噴霧劑。值得注意的是,該產品於2022年11月獲批,比原研藥獲批早8個月,一定程度上搶佔了市場先機,或能幫助長風藥業實現不小的增長。

弗若斯特沙利文資料顯示,2024年中國過敏性鼻炎患病人數約2.46億,診斷率僅約為28.8%,治療率僅為28.3%,而美國的診斷率和治療率分別為46.7%、40.0%。可以看出,CF018同樣針對的是一片增量市場,產品競爭力突出的情況下,商業上升空間也更加廣闊。

據長風藥業介紹,與中國現有的單一化合物製劑相比,其CF018兼具氮䓬斯汀的抗過敏作用和氟替卡松的抗炎作用,有望成為中重度過敏性鼻炎的主要治療藥物。自2023年12月被納入國家醫保目錄以來,CF018已滲透至500多家醫院及醫療機構。

但相比CF017,CF018仍處於商業化早期,目前能為長風藥業貢獻的收入不足10%。而公司要推進新藥開發上市以及加速商業化,就得加大資金投入,這也必然會影響盈利表現。可以看到,2022-2024年,長風藥業的年內利潤已有下滑跡象,分別為-4939.9萬元、3172.6萬元、2108.8萬元;截至2024年12月31日,長風藥業持有的現金及現金等價物為8194萬元。

長風藥業也在招股書中表示:“我們已對現有產品和候選產品的開發投入大量精力及資金資源,且預期日後將產生大量以及不斷增加的產品和候選產品開發及商業化開支。”這種情況下,公司也迫切希望資本市場拉一把。

結語

總體而言,IPO這一節點,長風藥業正直面商業化拷問,一邊是主力產品CF017貢獻了大部分營收,但競品環伺、增長空間承壓,一邊是新藥有潛力卻尚未成勢,更多管線仍需燒錢推進。推進新老產品接續迫在眉睫。然而,公司“彈藥”並不充足,IPO顯然有必要性。而長風藥業要騰飛,也不能僅靠資本市場的東風,起決定性作用的仍然是企業自身的戰略定力。

來源:醫藥研究社