網約車行業,到底誰在賺錢?_風聞

新媒科技评论-新媒科技评论官方账号-27分钟前

“往外跑的時間越來越長,賺到手的錢卻越來越少”,這似乎已經成為了網約車司機的共同寫照。

老司機小陳表示,如今的網約車市場競爭愈發激烈,有時候跑一天接不到10個單,商圈附近更常常是幾十甚至上百輛車同時候客,好不容易等來一個“一口價”,也只能賺個幾塊錢。

近年,網約車價格確實是越來越便宜,以廣州為例,許多來快車訂單才1.5元/公里,部分特惠訂單甚至只要1元/公里,司機們的收入也跟着受影響。

網約車整單價格下降,網約車平台的日子也不好過。近日,曹操、享道等網約車平台都在衝刺IPO的路上,但盈利模式依然備受挑戰。

當網約車行業走過了拼規模、搶市場的第一個十年,其下一個十年又該如何敍事?

二線網約車困於IPO

近日,上汽集團旗下移動出行品牌享道出行宣佈完成超13億元的C輪融資,同時稱將會盡快加速IPO進程。前段時間,曹操出行已經第三次更新港股招股書,T3出行也在去年底表示內部已經啓動IPO計劃。

網約車平台扎堆IPO背後,是“上市難,不上市更難”的集體困局。以曹操出行為例,其已在去年兩次向港交所遞交招股書,但卻仍未能如願,盈利模式以及財務健康一直是困擾公司的主要問題。

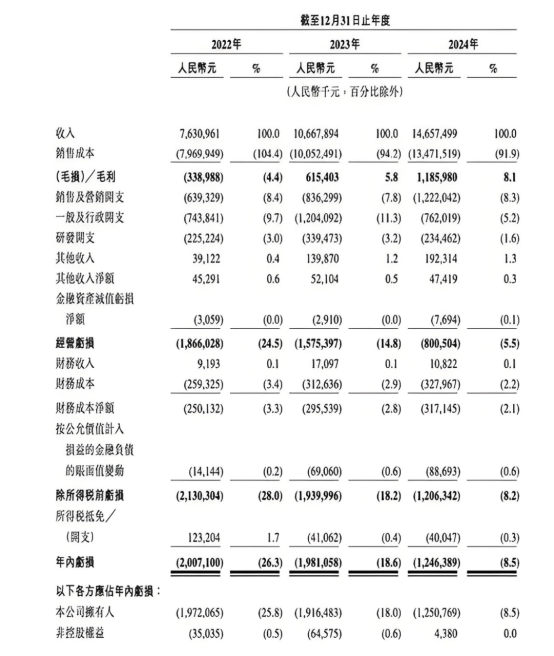

根據曹操出行招股書,其在2022-2024年的營收分別為76.31億元、106.68億元、146.57億元;淨虧損分別為20.07億元、19.81億元、12.46億元。雖然毛利率已開始逐漸轉正,但依然沒能跳出虧損泥潭,過去三年累計虧損超50億元,總累計虧損超130億元。

如果按照2024年曹操出行合計5.98億單的訂單量來算,平台每接一單便要虧損2.08元,光賺吆喝卻不賺錢。

如果按照2024年曹操出行合計5.98億單的訂單量來算,平台每接一單便要虧損2.08元,光賺吆喝卻不賺錢。

曹操出行頂着這樣的“成績單”上市,自然很難獲得資本市場的認可,在外界看來,網約車平台衝刺IPO,都只是“求生本能”。同樣頂着“虧損”上市的如祺出行,上市不到一年股價已經下跌超60%,也依然未能改變虧損現狀。

在這背後,是國內網約車市場“一超”的市場格局,甚至可以稱得上是“滴滴吃肉,其它喝湯”。據中金公司測算,滴滴的市場份額高達73%,處於絕對領先地位。相較之下,其他網約車平台的市場佔有率都僅為個位數佔比。

“曹操們”要在有限的市場空間裏面搶奪份額,自然難以避免“內卷”。以如祺出行為例,其在2024年的訂單平均交易額進一步下滑至26.4元,較2023年同期的28元下降了5.7%。

不過,雖然“曹操們”的整體收入少了,但營銷、折舊等成本支出卻依然不能少。以曹操出行為例,其2022-2024年的銷售成本支出,包括司機的收入補貼、折舊費用、車服成本,以及付給運力合作伙伴的佣金,分別為79.7億元、100.52億元和134.72億元,佔營收比重超過90%。

其中,司機的收入補貼佔了銷售成本的大頭。因此,曹操出行要走出虧損泥潭,除了自己節衣縮食之外,最大可能便是減少司機收入及補貼,這也可以解釋為何司機們感覺錢越來越難賺了。

此外,網約車市場逐漸趨向飽和,也是捲走司機收入的另一個原因。當平台價格內捲成為了常態,消費者有了更多選擇,拉動每個消費者的流量成本自然也水漲船高。

聚合平台一口吃成胖子

因此,網約車聚合平台也因此成為了“香餑餑”,當打開高德地圖叫車成為了用户的肌肉記憶,這種習慣也重塑了網約車行業的競爭格局。

以曹操出行為例,2022-2024年,平台支付給第三方聚合平台的佣金分別為3.22億元、6.67億元和10.46億元,佔銷售及營銷開支的比例分別為50.3%、79.7%和85.6%。

其他網約車平台也同樣如此,盛威時代(365約車)超90%的流水依賴高德引流;如祺出行在2023年有接近60%的訂單是由第三方聚合平台所帶來的。

其他網約車平台也同樣如此,盛威時代(365約車)超90%的流水依賴高德引流;如祺出行在2023年有接近60%的訂單是由第三方聚合平台所帶來的。

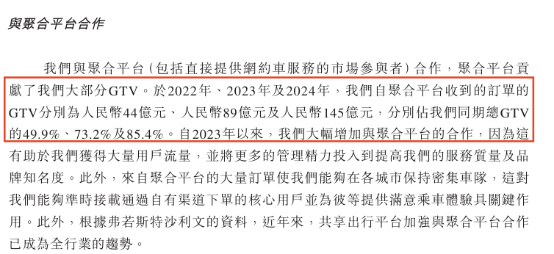

據弗若斯特沙利文的資料,通過聚合平台履行的網約車訂單比例由2018年的3.5%增至2023年的30%,但對於網約車平台來説,聚合平台所帶來的“流量紅利”卻越來越難戒掉。

一方面,第三方聚合平台比如高德、百度、美團等穩穩佔據流量入口,一些腰部網約車平台更是“不合作就沒有流量”,打不過只能加入;

另一方面,滴滴在網約車市場上依然佔有領導地位,“曹操們”唯有跟聚合平台合作,才有機會跟滴滴正面交鋒,否則恐怕連“喝湯”都有難度。

但“花錢買流量”的模式一旦成為習慣,“曹操們”也逐漸淪為了“打工仔”。一則,長期依賴聚合平台的流量入口,變相弱化了網約車品牌認知度,用户更難以形成忠誠度。

如祺出行就曾在招股書中提到,由於第三方聚合平台的訂單量不斷增加,用户留存率在2023年已經跌破28%。作為參考,滴滴早期的用户留存率一度高達70%以上。

二則,打車議價權逐漸向聚合平台傾斜,網約車平台的利潤空間被進一步擠壓。聚合平台採取輕資產模式運營,其成本壓力不會太大,開打價格戰更是常態,而這部分壓力則只能由網約車平台來承擔。

因此,網約車平台要在聚合平台上獲得更多訂單,就必須讓渡更多的流量佣金、運營密度以及用户數據。長此以往,網約車平台的生態將會變得越來越薄弱,既賺不到大錢,也拿不下用户,講不出新故事的“曹操們”,只能淪為“運力供應商”。

三則,被掐住流量命脈的網約車平台,其運營的不確定性將與日俱進。比如曹操出行曾在招股書中提示風險,“我們依賴第三方聚合平台處理大量訂單,如果聚合平台行業進行整合,我們可能因議價能力有限而不得不接受不利條款”。

近期,有消費者爆料稱聚合平台的網約車起步價已經低至 1元,這種“內卷式競爭”不僅會對司機的服務質量造成損害,也會影響平台的長期發展,註定難以實現持續增長。

因此,近期相關部門已經明確要整治低價擾亂市場秩序的行為,多地網約車平台也在6月開始密集地上調運價。

網約車需要新玩法

除此以外,網約車平台也在積極尋找新的增長點和業務模式。

事實上,國內網約車業務量有了較為明顯的增長,月訂單量從幾年前的六七億單增長至2024年的10億單左右。這意味着消費者的需求依然旺盛,關鍵是如何突破“低價內卷”的瓶頸。

一些平台嘗試從司機端着手來改變現狀,比如小拉出行推出了獨創的“自主搶單模式”,再加上低抽傭和會員模式,相較於主流聚合平台20%-30%左右的抽傭,小拉出行的抽傭可低至10%。

作為網約車行業的新勢力,小拉出行試圖以差異化定位來突圍,去年,小拉出行還跟和拉拉合作推出了“四輪小件”業務,希望能夠在平峯期吸引一部分缺單的司機。

一些平台則押注無人駕駛。背靠上汽集團的享道出行已與Momenta達成戰略合作,推動國內首個主駕無人L4級Robotaxi車隊落地上海,計劃在2026年內實現200台的車隊規模。

背靠廣汽的如祺出行在招股書中提到,要在2026年實現將Robotaxi的單公里成本降至低於傳統有人駕駛網約車。截至2025年2月底,如祺出行的Robotaxi合計超300輛。

毫無疑問,相較於單純的“網約車運力供應商”,Robotaxi的想象空間顯然更為廣闊,高盛預測,2035年中國Robotaxi的市場規模將達470億美元。

不過,當下Robotaxi還需要面臨一系列的挑戰,包括自動駕駛政策的不確定性、消費者對自動駕駛安全性的擔憂,但最重要的是,Robotaxi的商業模式還未得到驗證。

2023-2024年,如祺的其他出行服務(包括Robotaxi)收入分別為200萬元和203.9萬元,但僅在2024年,如祺出行的研發開支就高達1.41億元。因此,要真正實現無人駕駛成本低於傳統有人駕駛,各大平台還需要在技術創新和規模效應上努力一把。

一些平台則選擇進軍低空經濟,T3出行計劃於2025年內推出“地面+空中網約車”,將率先在南京、深圳試點“一鍵呼叫飛行汽車”功能,並在3年內覆蓋全國20城。

一些平台則選擇進軍低空經濟,T3出行計劃於2025年內推出“地面+空中網約車”,將率先在南京、深圳試點“一鍵呼叫飛行汽車”功能,並在3年內覆蓋全國20城。

看似低調的滴滴,則將藍圖鋪得更廣,進一步加快出海步伐。包括在南美洲拓展網約車市場,通過“網約車送外賣”拿下墨西哥市場56%的外賣市場份額;在拉美推進電子支付、商户收單等金融服務。近期,滴滴還在11個國家上線海外包車服務。

過去一年,滴滴國內收入保持穩健盈利,海外業務則保持了連續的高速增長,且虧損持續收窄,經調整EBITA盈利 43.3億元,意味着其“第二增長曲線”已逐漸成形。

由此可見,無論是擁有先發優勢的滴滴,還是一系列中小網約車品牌,都意識到單靠現有的網約車商業模式,平台將很難實現規模突破。

畢竟,網約車行業本質上是一門流量分發和行駛算法的生意,其進入門檻並不高,但目前流量和算法都已經集中在部分頭部平台上,且規模效應已經顯現,中小平台難以與之競爭。

因此,網約車行業若想實現突破,就必須等待下一次的技術革命,對於中小網約車平台來説,一邊努力賺錢,一邊豪賭科技,才有機會跳出“低價內卷”,博一個更“賺錢”的未來。