衝刺“火鍋第二股”!巴奴攜145店闖關港交所_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

資本市場即將迎來第二家火鍋企業!

6月16日,巴奴國際控股正式遞交上市申請,擬登陸港交所主板,中金公司與招銀國際共同護航其資本首航。

作為繼海底撈之後,又一家衝刺港股的火鍋企業,這家從河南安陽一家街邊店到中國品質火鍋市佔率第一的品牌,耗時24年熬製了一鍋資本與實業交融的濃湯的它,能禁得起資本市場的考驗嗎?

1、縴夫精神熬出火鍋頭牌

2001年,巴奴創始人杜中兵在河南安陽開出第一家火鍋店,店名“巴奴”取自重慶縴夫文化,寓意“逆流而上、團結同心”。創業初期便摒棄行業慣用的火鹼發制毛肚及老油鍋底做法,這在當時堪稱行業革命。

2006年門店不足十家時,杜中兵就已在重慶設立原料加工廠,從源頭把控鍋底品質,提前佈局供應鏈的戰略眼光遠超同行。2009年進入鄭州後,巴奴開啓全國化戰略。

然而,真正讓巴奴開始品牌蜕變的是在2012年,面對海底撈的強勢統治,巴奴開始戰略轉型,巴奴將品牌更名為“巴奴毛肚火鍋”,打出“服務不是我們的特色,毛肚和菌湯才是”的標語。

而圍繞這兩個核心單品,巴奴開始構建自己的矩陣,首先是毛肚技術的迭代,從西南大學“木瓜蛋白酶嫩化”技術,到新西蘭冰鮮毛肚冷鏈鎖鮮,建立技術壁壘;然後是菌湯極致溯源,深入雲南普洱、楚雄等地收購野山菌,12公斤濕菌僅出1公斤幹菌,4小時未售即棄的嚴苛標準。

而就是巴奴的這種做法,讓它成功在消費者心智中植入“吃毛肚到巴奴”的認知,也為後續全國擴張埋下伏筆。

2018年巴奴北京首店開業,同步建立華北中央廚房,堅持“日配模式”保障食材新鮮度。此後,上海、深圳首店相繼落地,並配套建設華南、西南中央廚房,推動雲南蔬菜等區域特色食材全國供應。

截至2025年6月,巴奴已織就一張覆蓋39城的直營網絡,門店達145家,較2021年末增長74.7%。更值得注意的是其下沉市場的高效滲透,114家門店位於二線及以下城市,佔比78.6%,這些區域門店利潤率高達24.5%,反超一線城市的20.7%。

2024年,巴奴集團正式啓動財務透明化戰略,全面公開核心經營數據,為衝刺資本市場奠定堅實基礎。這一舉措標誌着公司進入規範化發展的新階段,通過提升信息披露質量增強投資者信心,加速推進IPO進程。

2、從虧損邊緣到盈利引擎

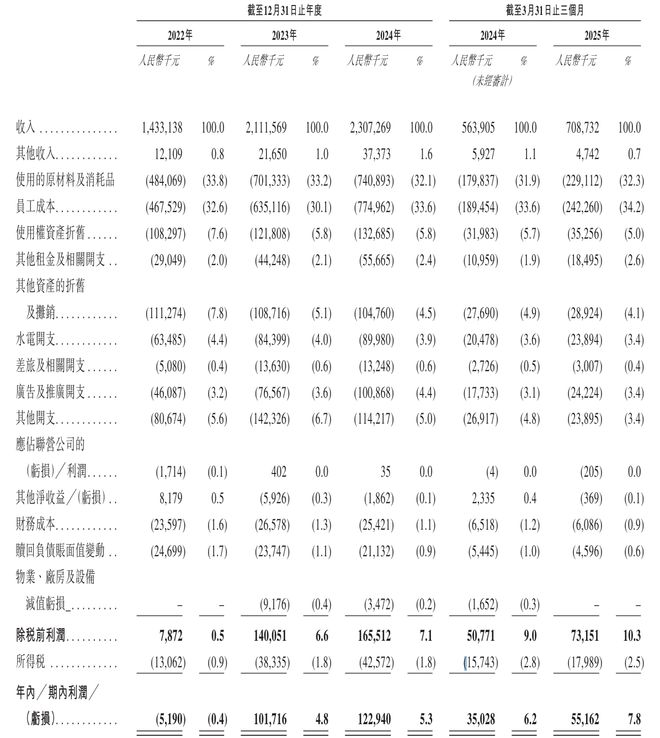

根據招股書顯示,2022年至2024年,巴奴的營收分別為14.33億元、21.12億元、23.07億元,三年增長61%。而公司的淨利潤也從2022年虧損519萬元,到2024年扭虧為盈至1.23億元,經調整淨利潤率從2.9%提升至10.8%。

到了2025年第一季度,營收同比增長25.7%至7.09億元,淨利潤達到了0.55億元,經調整淨利潤0.77億元,同比增長32.8%。

而門店的翻枱率也是高於行業平均水平,從2022年的3.0次/天提升至2025年Q1的3.7次/天;雖然客單價下降了不少,從2024年的148元微降至2025年Q1的138元,但是巴奴卻通過套餐和小份菜策略拓寬客户羣體。

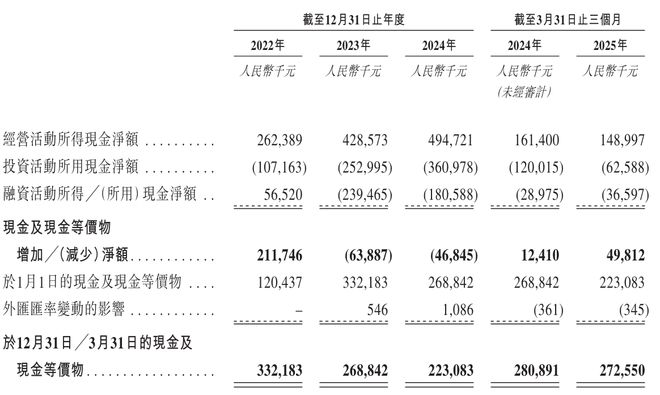

目前,公司的現金流上面,從2022-2024年經營活動現金流淨流入累計11.86億元,展現強造血能力。

對於巴奴如此強勁的造血能力和盈利轉變,還是離不開它的定位。

在火鍋行業陷入“服務內卷”和價格戰時,巴奴提出“服務不是特色,毛肚和菌湯才是”,錨定客單價150-200元的中高端市場,聚焦注重食材的“社會精英”羣體。

菜單從100+精簡至60項,形成“毛肚+12大護法產品”矩陣,核心菜品毛利貢獻超50%。招牌產品如新西蘭冰鮮毛肚、野生菌湯底,通過原產地直採和工藝創新強化獨特性,2024年毛肚點擊率達84%。

截至2025年,巴奴建成5個綜合性中央廚房和1個底料加工廠,覆蓋14個省份,日均處理食材50噸,損耗率低於行業30%。通過“當日配送、區域特採”(如雲南蔬菜、錫林郭勒羊肉),實現“能天然不添加,能當天不隔夜”的品質承諾。

巴奴中央廚房與門店擴張同步佈局,例如為深圳首店配套華南中央廚房,縮短配送半徑。2024年,供應鏈成本佔比降至25%,支撐門店經營利潤率從2022年的15.2%提升至2025年Q1的23.7%。

甚至巴奴還通過數字化系統監測翻枱率、客單價等指標,反向指導區域拓店節奏。例如,二線及以下城市因經營利潤率更高,成為78.6%門店的佈局重點。這些都是供應鏈精細化管理的成效。

3、品質火鍋的王者之戰

目前,中國火鍋市場雖規模龐大,卻高度分散。根據弗若斯特沙利文數據顯示,在2024年,火鍋市場TOP5份額僅8.1%,而巴奴在整體火鍋市場排名第三,僅有0.4%的份額,但在客單價120元以上的品質火鍋賽道以3.1%市佔率位居第一。

而這一細分市場正以7.8%的年複合增長率(2024-2029年預測)快於行業整體,成為頭部品牌必爭之地。

但是,在發展上巴奴依然面臨行業其他選手的價格戰。尤其是,海底撈74元的脆脆毛肚價格較巴奴78元低5%,憑藉規模優勢實施價格壓制。

並且,此前2023年“富硒土豆硒含量不足”與子品牌“鴨肉冒充羊肉”事件,曾重創其產品主義人設,消費者對於巴奴的信譽度一度減弱。能否重塑消費者的信任度,也是巴奴要長期投入的。

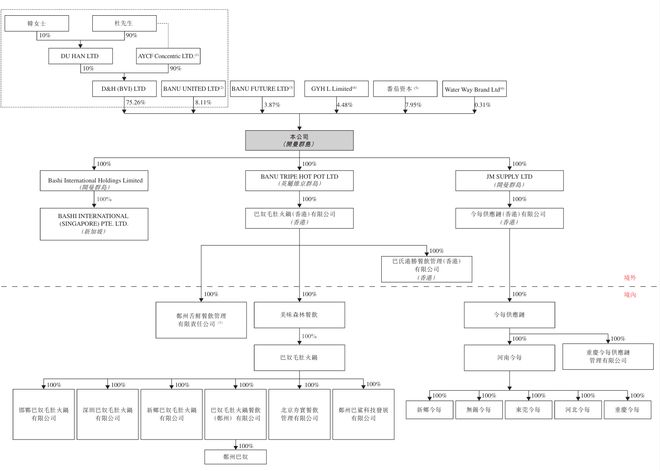

在IPO前的股權架構凸顯家族控股與戰略投資結合的特徵,其中杜中兵夫婦持股83.38%,通過離岸架構實現絕對控制;而番茄資本持股7.95%,是目前唯一外部機構投資者;在管理層上面,前阿里合夥人胡曉明出任獨董,加持數字化基因。

創始人杜中兵提出“讓毛肚火鍋代表中國文化走向世界”,計劃通過上市加速國際化。若成功登陸港股,巴奴或將成為繼海底撈之後,第二個以差異化定位破局的火鍋巨頭,重構行業競爭格局。

但是,在火鍋行業從增量爭奪轉向存量博弈的當下,巴奴以產品主義為矛、供應鏈為盾、資本化為帆,試圖開闢一條區別於海底撈服務模式的品質賽道。然而,僅僅145家門店,與海底撈的數千家相繼甚遠,這樣的品質賽道能成功嗎?