借8萬還14萬還欠百萬再上演?校園貸悄悄殺回來了……_風聞

柴狗夫斯基-1小时前

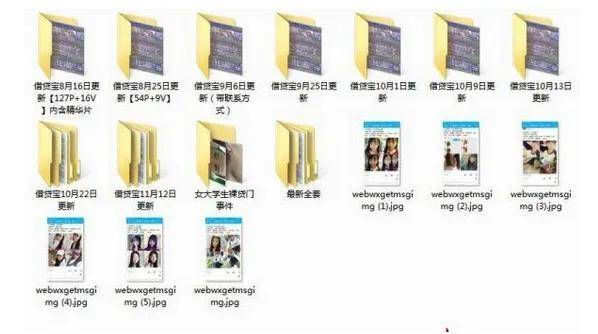

柴油們**還記得八九年前的「裸條」事件嗎?**還記得2016年底的一天,社交媒體上突然炸鍋。事件是,一個10G的網盤文件包一夜之間在社交媒體上廣泛傳播。

網盤文件中,大都是年齡在17-23歲之間的年輕女性的私密照片和視頻,她們或裸着身子,手持身份證;或將擺出各種姿勢,全方位將自己的隱私部位展現在視頻中。

這些照片和視頻,是她們借網貸的「抵押物」,因為網貸還不上,被人公之於眾。

而這10個G的裸條照片視頻文件,只是當年網貸瘋狂肆虐校園、蹂躪女大學生的一個小小切片,而10個G,也只是當年瘋狂的裸貸事件中的九牛一毛。

比被曝光照片和視頻更可怕的還有,網貸機構工作人員化身老鴇,將這些年輕的大學生拖下海,通過性交易賺錢來還高額的利息。

這些校園貸的催生人員,一邊將這些大學生根據年齡、顏值明碼標價在網上瘋狂地傳播、一邊招攬買方,而這些大學生的人格、尊嚴、甚至青春的身體,也僅僅變成了網貸機構高昂的利息。

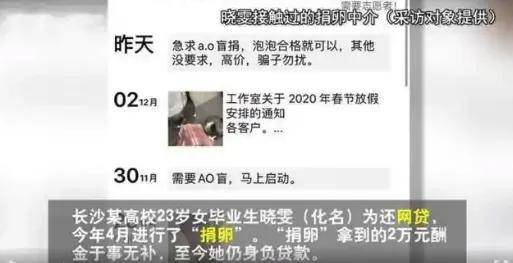

甚至,還逼着這些大學生非法捐卵……

然而,這些放着校園貸的人,個個都是喪盡天良的,隱私被爆、被拖下海、甚至捐卵,也未必能還清貸款。

而顯然,這場災難,不僅是這些陷入消費主義陷阱而被網貸收割的女大學生們的災難,更是一場社會的災難,這樣的悲劇,但凡是一個正常人,我們再也不敢回頭去看。

然而,**事情過去了這麼多年,裸條消失了嗎?**肉償和捐卵消失了嗎?校園貸消失了嗎?那些看到這一幕幕悲劇後的大學生們,真的看到教訓了嗎?

事實上,當消費主義的洗腦還在持續,它們就不會消失,而是變得更加隱蔽了、更加精準了!

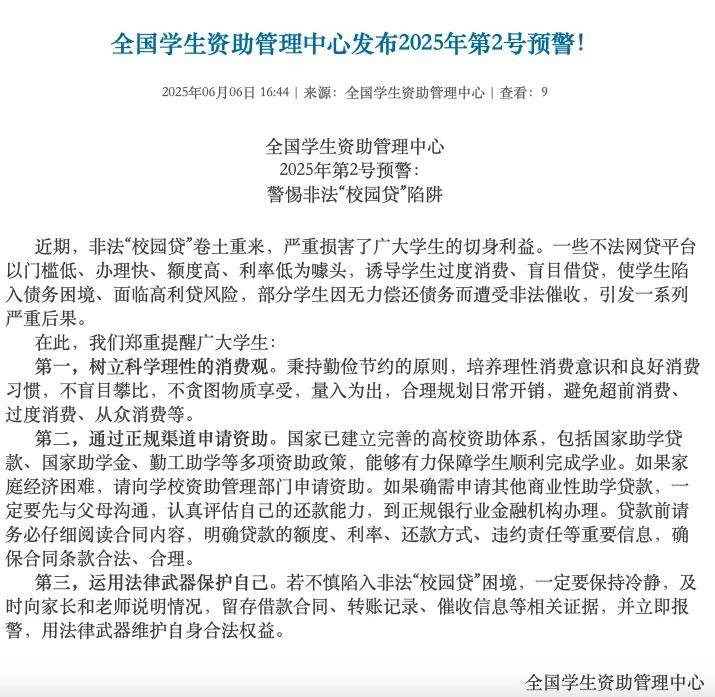

比如近日,全國學生資助管理中心發佈2025年第二號預警,提醒廣大學生警惕非法「校園貸」陷阱。

其中提到,非法「校園貸」捲土重來,他們以門檻低、辦理快、額度高、利率低為噱頭,誘導學生過度消費、盲目借貸、使學生陷入債務困境,部分學生因無力償還債務遭受非法催收,引發一系列嚴重後果。

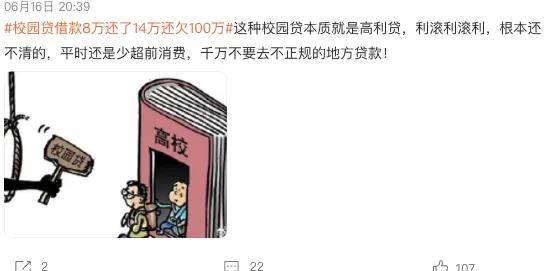

而今日,相關的話題,也快速衝上熱搜,據法治日報等媒體報道——校園貸借款8萬還了14萬還欠100萬。

小柴查詢了一遍發現**,這個話題中的案例,發生在幾年前的雲南**,具體是該地某大學一女大學生為了滿足自己的虛榮心和高消費慾望三年間先後從60多個網貸平台上共借款8萬元,導致債台高築。

她隨後拼命帶息還款14萬後,發現還欠着100萬。而隨後,她的社交圈、親戚朋友圈就被催收電話打爆了!

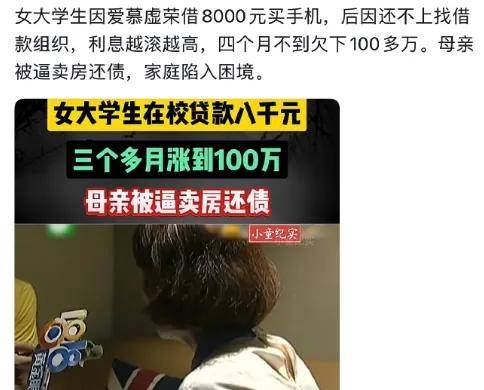

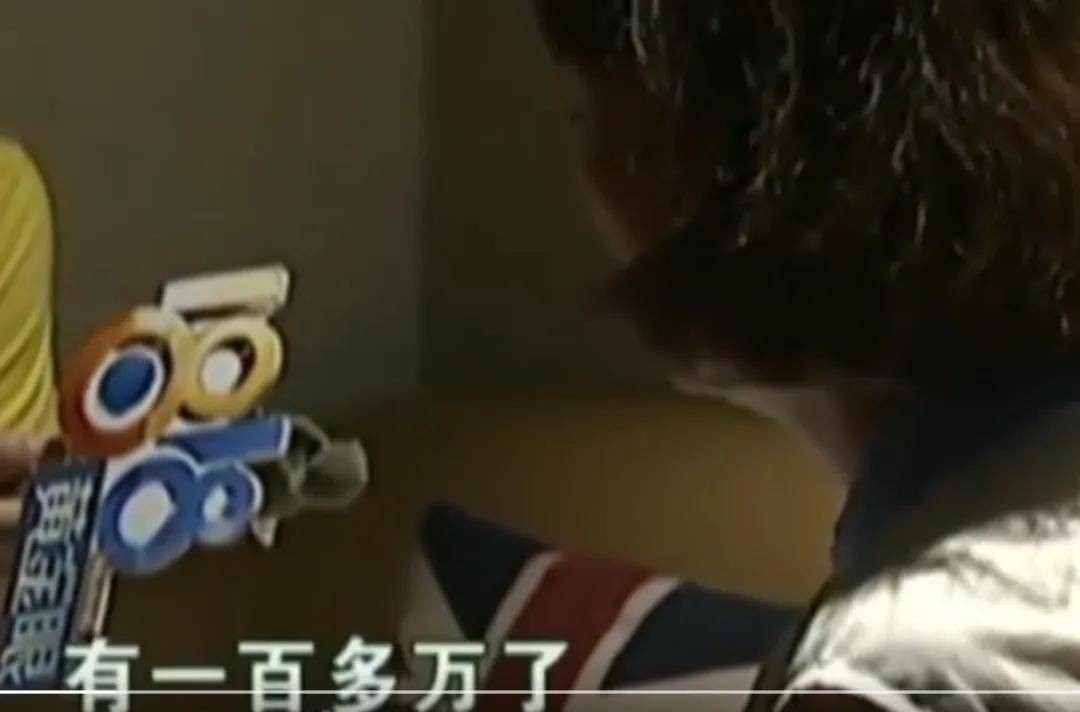

而另外一個女大學生,在平台上借了8000元的網貸,利滾利無法償還後,告訴了家長,家長無奈,只能將房子抵押,然而,房子抵押還了款後,本來以為這件事結束了。

但萬萬沒想到,沒過多久,被告知,未還款金額還有一百多萬。

而隨後,全家人都陷入了恐懼當中,一個家庭就這樣被毀了!

而一部8000元的手機養出來的那顆虛榮心,最後竟然是父母勞累一生所有的積蓄付之東流。而這些積蓄,搖身一變,卻成了網貸機構老闆們,別墅裏的一棵綠植,或者地庫裏的一台車。

而像這樣的案例,在前些年,是再正常不過的事了,而這個案例,也只是校園貸收割女大學生的一個縮影。

對於網貸機構來説,高額的利息要麼家長幫着還,要麼可以將這些女大學生拖下海,變着法子賺錢,總歸不會虧。

同時,大學生羣體,對利率不夠敏感,且對各種合同條款的套路看不明白,高利率的操控空間也就更好大了……

加上女大學生們,普遍社會經驗不足,膽子小,就很容易被隨意拿捏,可控性可比男生和成年人強多了。

也因此,放貸機構也不會放過這塊肥肉。在公眾視野中,校園貸這把喪盡天良的屠刀,似乎自裸條事件後,就消失了,然而現實是,他們依然在校園裏瘋狂的肆掠。

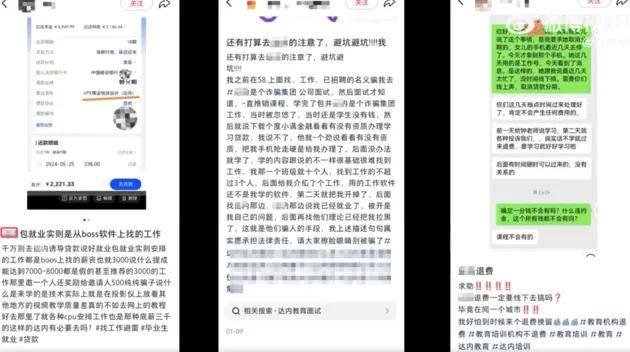

在黑貓投訴上小柴檢索了一遍,被困在校園貸裏的大學生的哭訴,幾乎每天都在發生。

有大學生表示,自己借的校園貸產品,利率高達36%,還有砍頭息……而類似的信息在社交媒體上也不在少數。

此外,據北京商報上月報道,不少大學生表示,校園貸正在重襲校園,比如有大學生表示,自己在某平台瀏覽潮鞋,平台給其推薦了「分期借款」功能。

隨後其先後進行了多次借款購物,然而,隨着窟窿越來越大,加上沒有收入來源,已經無力還款了,現在一日三餐都成了問題。

然而,調查發現,大量的助貸機構開始隱蔽的藏在大學生容易接觸到的電商、社交平台及本地生活服務平台進行導流,向大學生髮放網貸,而這些網貸產品,年化利率不僅超過24%,還有各種變相的砍頭息。

面對禁止向大學生放貸的規定,有些網貸機構睜一隻眼閉一隻眼,甚至幫助大學生做材料造假。

而更重要的是,無數的大學生為了滿足自己的消費慾望網貸,特意材料造假,騙過平台的審核。

也有網貸機構表示,大學生羣體因為社會經驗不足,加上對自己的徵信問題比較在意,不良率遠遠低於大盤水平。

尤其對一些黑網貸機構來説,現在湧現了大量專業擼貸的社會羣體,相比這個羣體,大學生可控性要高得多。

而除了這種常規的放貸流程,目前非法校園貸為了躲避監管頻繁變身,比如典型的「回租貸」,通過租數碼產品的名義,給大學生放高利貸。

而這種套路,小柴也之前寫過很多案例,比如「年化利率400%,被高利貸玩廢的租機正瘋狂吞噬年輕人」

其中一個典型的案例是,有用户在網上吐槽,自己的弟弟從小非常聽話、成績也好,老師眼裏的好學生、家長眼裏的好孩子,但不知從什麼時候開始,他已經爛掉了,沉迷網貸借了20萬家裏幫還清後,又通過租機網貸了二十幾萬。

而所謂的租機貸,就是用户在某平台上租一部1萬元的手機,但用户沒錢,平台就給用户打借條,然後,用户再把手機賣給租手機的平台,比如7000元,這樣一來,用户成功借款到賬7000,但是有了一張1萬的借條。

而這個過程,用户可能連手機也沒見到,就背上了高利貸,而還不上錢打官司的時候,用户手裏拿的則是租賃合同,而不是網貸合同,成功避開監管。

而除了回租貸這種套路,校園貸的變種還有培訓貸,以高薪offer為誘餌,宣稱培訓完包就業,然而,這實際上就是為大學生定製的高利貸,當學生辦完貸款後,啥也學不到不説,找工作更是沒門「辦貸款包入職!網貸平台勾結招聘中介,培訓貸又殺瘋了……」

類似的還有招轉貸、兼職貸等等「找月薪8千工作倒欠2萬7,大學生都開始貸款上班了?」

除此之外,還有大量的隱形消費分期,比如社團貸、遊戲分期等等……

俗話説沒有買賣就沒有殺害,校園貸屢禁不止,這條路,是信奉消費主義的大學生自己鋪出來的,在各種黑網貸機構瘋狂滲透的另一面,大量虛榮心作祟的大學生們,上趕着去網貸,或許也是關鍵原因。

俗話也説,人類從過往會吸取什麼樣的教訓,那就是從不吸取教訓,八九年前校園貸滋生出的裸貸慘劇,如今還歷歷在目,那些被網貸毀掉家庭、毀掉美好未來的大學生們還在我們身邊。

然而,還是有那麼多人,經不住消費主義的誘惑,義無反顧的主動躺在網貸機構血淋淋的案板之上。

在今天的關於校園的熱搜話題中,還有一個熱搜就是:聽説下半年很多豬豬女孩要暴雷了,是真的嗎?

而無疑,在消費主義的洗腦和網貸機構的助推下,又一場類似於「裸貸」的災難,正在醖釀。

有網友也表示,這種校園貸本質就是高利貸,利滾利滾利,根本還不清的,平時還是少超前消費,千萬不要去不正規的地方貸款!

是啊!收不住超前消費、攀比消費傾向的那顆虛榮心,你就永遠是網貸機構中的那個獵物,隨時都有可能上演任人宰割的命運……

柴狗夫斯基©️

作者|小柴貳號

編輯|譚松