昊創瑞通IPO:擬1億補流項目背後,IPO不能淪為“數字遊戲”_風聞

财闻网-44分钟前

根據深交所官網披露,北京昊創瑞通電氣設備股份有限公司(以下簡稱:昊創瑞通)的創業板IPO於6月17日上會審議,然而IPO申報來公司在多方面涉及的問題一直備受市場質疑。

根據深交所官網披露,北京昊創瑞通電氣設備股份有限公司(以下簡稱:昊創瑞通)的創業板IPO於6月17日上會審議,然而IPO申報來公司在多方面涉及的問題一直備受市場質疑。

財聞網瞭解到,昊創瑞通在IPO過程中暴露出的諸多問題,涵蓋了信披與中介、業務經營、財務風險、研發創新以及公司治理等多個關鍵領域。這些問題相互交織,形成了一個複雜的風險網絡,給公司的發展和IPO前景帶來極大不確定性。

作為一家專注於智能配電設備及配電網數字化解決方案的高新技術企業,昊創瑞通在IPO申報過程中出現信披與中介亂象,對國家電網下屬企業的依賴程度極高,研發投入不足與技術爭議雙重阻礙等問題。

此外,昊創瑞通的股權結構過度集中,段友濤和張伶俐夫妻二人在發行前合計控制公司75.03%的股份。這種高度集中的股權結構可能引發公司內部監督機制失效,同時高管副總經理王敬偉的履歷引發諸多質疑。

募投項目信披“霧裏看花”,1億補流理由“荒謬絕倫”

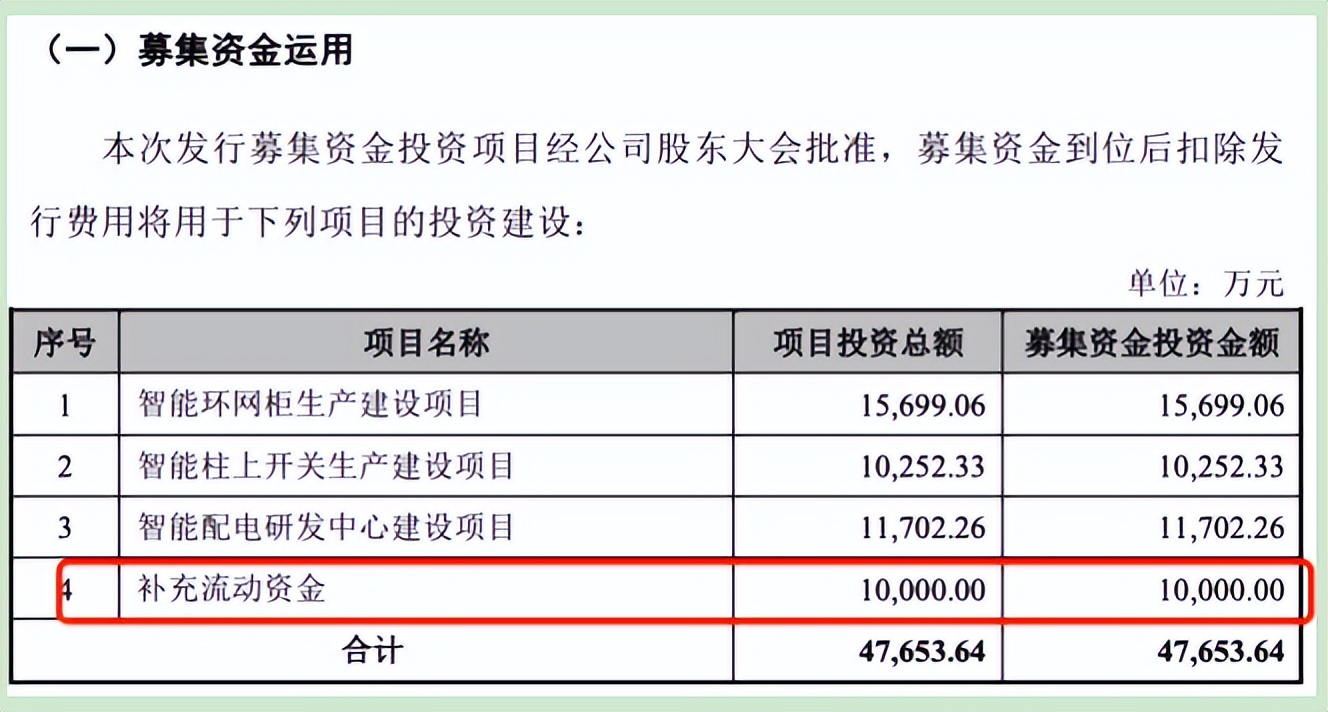

財聞網瞭解到,昊創瑞通的創業板IPO進程因募投項目合理性問題陷入輿論漩渦,公司擬通過IPO募集4.77億元資金用於智能環網櫃、智能柱上開關生產建設、智能配電研發中心及補充流動資金。然而,募投項目的信息披露完整性、技術可行性及市場前景引發市場廣泛質疑。

昊創瑞通招股書對募投項目的描述堪稱“惜墨如金”。以核心項目“智能環網櫃生產建設項目”為例,招股書僅披露投資總額1.2億元、建設週期24個月,但對具體生產線佈局、設備選型、技術參數等關鍵信息均未涉及。類似地,“智能柱上開關生產建設項目”雖提及新增產能,卻未説明產品技術路線與市場現有競品的差異化優勢。這種信息披露的模糊性,直接導致投資者無法評估項目投產後的實際效益。

昊創瑞通招股書對募投項目的描述堪稱“惜墨如金”。以核心項目“智能環網櫃生產建設項目”為例,招股書僅披露投資總額1.2億元、建設週期24個月,但對具體生產線佈局、設備選型、技術參數等關鍵信息均未涉及。類似地,“智能柱上開關生產建設項目”雖提及新增產能,卻未説明產品技術路線與市場現有競品的差異化優勢。這種信息披露的模糊性,直接導致投資者無法評估項目投產後的實際效益。

更令市場不安的是,公司對募投項目風險評估近乎“空白”。招股書未對潛在技術替代風險、市場競爭加劇風險、客户需求變化風險等進行量化分析。例如,智能環網櫃領域已有國電南瑞、許繼電氣等龍頭企業佔據主導地位,昊創瑞通若無法在技術或成本上形成突破,新增產能恐面臨消化難題。

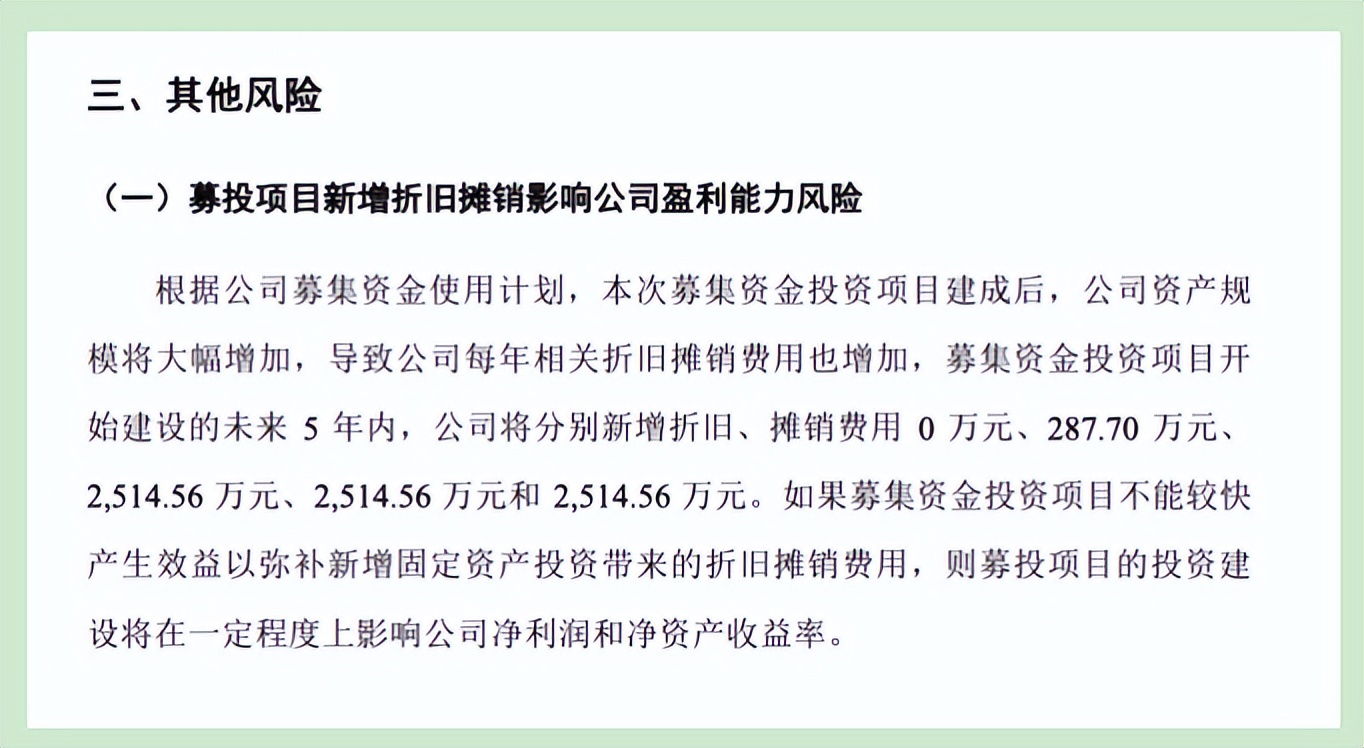

昊創瑞通只是在招股書中提及到,根據公司募集資金使用計劃,本次募集資金投資項目建成後,公司資產規模將大幅增加,導致公司每年相關折舊攤銷費用也增加,募集資金投資項目開始建設的未來 5 年內,公司將分別新增折舊、攤銷費用 0 萬元、287.70 萬元、 2,514.56 萬元、2,514.56 萬元和 2,514.56 萬元。如果募集資金投資項目不能較快產生效益以彌補新增固定資產投資帶來的折舊攤銷費用,則募投項目的投資建設將在一定程度上影響公司淨利潤和淨資產收益率。

昊創瑞通只是在招股書中提及到,根據公司募集資金使用計劃,本次募集資金投資項目建成後,公司資產規模將大幅增加,導致公司每年相關折舊攤銷費用也增加,募集資金投資項目開始建設的未來 5 年內,公司將分別新增折舊、攤銷費用 0 萬元、287.70 萬元、 2,514.56 萬元、2,514.56 萬元和 2,514.56 萬元。如果募集資金投資項目不能較快產生效益以彌補新增固定資產投資帶來的折舊攤銷費用,則募投項目的投資建設將在一定程度上影響公司淨利潤和淨資產收益率。

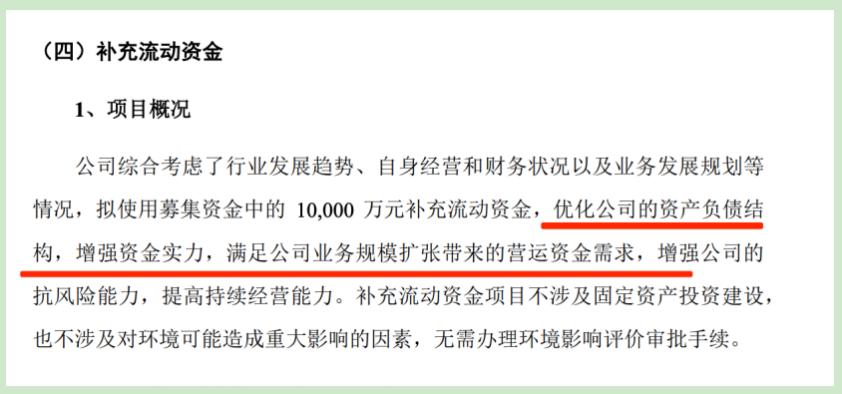

更為值得關注的就是,昊創瑞通此次IPO募投項目中的補充流動資金存在嚴重不合理性。根據招股書顯示,公司綜合考慮了行業發展趨勢、自身經營和財務狀況以及業務發展規劃等 情況,擬使用募集資金中的 1億元補充流動資金,優化公司的資產負債結構,增強資金實力,滿足公司業務規模擴張帶來的營運資金需求,增強公司的抗風險能力,提高持續經營能力。

然而這樣的解釋並不能被市場接受。首先從資產負債方面來看,昊創瑞通在2022年至2024年度,公司的營業收入從5.60億元攀升增長到8.67億元,呈現出持續向上的發展態勢。此外,公司的淨利潤也相應地從0.69億元提升至0.87億元,並在2024年度達到了1.11億元。可以看出,昊創瑞通公司近年來的淨利潤在持續增加。

然而這樣的解釋並不能被市場接受。首先從資產負債方面來看,昊創瑞通在2022年至2024年度,公司的營業收入從5.60億元攀升增長到8.67億元,呈現出持續向上的發展態勢。此外,公司的淨利潤也相應地從0.69億元提升至0.87億元,並在2024年度達到了1.11億元。可以看出,昊創瑞通公司近年來的淨利潤在持續增加。

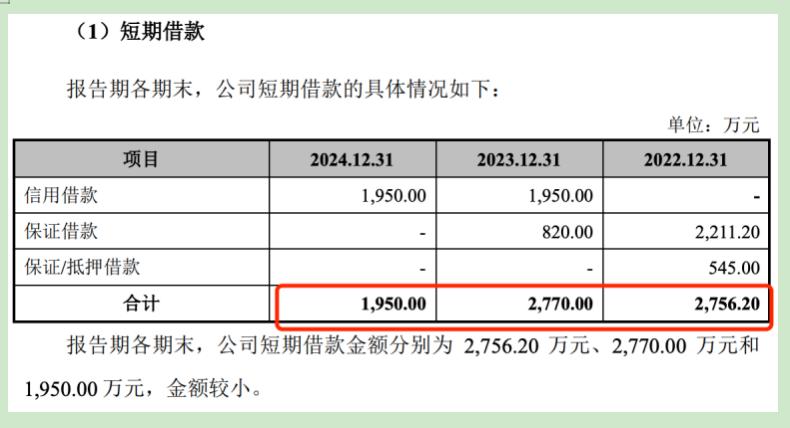

此外,昊創瑞通在近年在資產負債方面也並不存在壓力。招股書顯示,昊創瑞通在報告期內並沒有長借款,而短期借款在2022年至2024年度分別為為 2756.20萬元、2770.00 萬元和1950.00萬元。可以看出,昊創瑞通過去三年短期借款金額從利潤佔比來看金額很小,而且還呈現逐年遞減態勢。

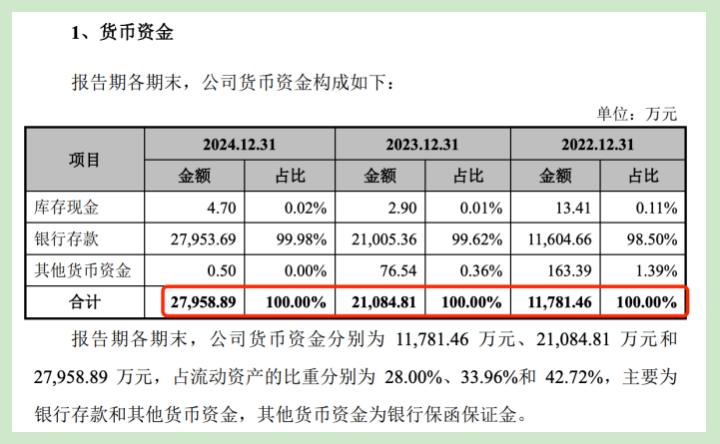

更為值得一提的是,昊創瑞通在2022年至2024年度,公司貨幣資金分別為 11,781.46 萬元、21,084.81 萬元和 27,958.89 萬元,佔流動資產的比重分別為 28.00%、33.96%和 42.72%,主要為銀行存款和其他貨幣資金。以2024年度為例,公司貨幣資金達到了2.796億元,基本全部為銀行存款。而同年的短期借款僅僅不足2000萬元,對於擁有近2.8億元貨幣資金的昊創瑞通來説,沒有任何資金壓力可言。

更為值得一提的是,昊創瑞通在2022年至2024年度,公司貨幣資金分別為 11,781.46 萬元、21,084.81 萬元和 27,958.89 萬元,佔流動資產的比重分別為 28.00%、33.96%和 42.72%,主要為銀行存款和其他貨幣資金。以2024年度為例,公司貨幣資金達到了2.796億元,基本全部為銀行存款。而同年的短期借款僅僅不足2000萬元,對於擁有近2.8億元貨幣資金的昊創瑞通來説,沒有任何資金壓力可言。

那麼令人不解的是,昊創瑞通在招股書書中稱1億元補流資金是優化公司的資產負債結構,但公司一方面貨幣資金充足,另一方面短期借款金額較小沒有任何還款壓力,在前後明顯矛盾之下,公司此次募投項目的合理性和規範性問題成為輿論的焦點。

那麼令人不解的是,昊創瑞通在招股書書中稱1億元補流資金是優化公司的資產負債結構,但公司一方面貨幣資金充足,另一方面短期借款金額較小沒有任何還款壓力,在前後明顯矛盾之下,公司此次募投項目的合理性和規範性問題成為輿論的焦點。

近年來,部分擬上市公司為追逐短期利益,在IPO階段通過虛增項目預算、虛構資金需求等方式惡意擴大募資金額,形成“超募成風”的畸形生態。這一行為不僅扭曲資源配置效率,更將中小投資者推向高風險深淵,引發監管層的強烈警示。

當前,有部分企業將IPO視為“提款機”,通過誇大募投項目投資額、虛構或購計劃等手段,將本應用於實體經濟的資金轉化為賬面浮盈。如長期以往下IPO淪為數字遊戲,資本市場服務實體經濟的初心必將蒙塵。唯有築牢制度防火牆,讓每一分募資都流向真正創造價值的領域,方能實現“科技、資本、產業”的良性循環。

業績命脈繫於單一客户,0元轉讓與低價入股

此外,昊創瑞通這家以智能配電設備為主業的企業,在業績高增長的表象下,隱藏着對國家電網的深度依賴、產品質量問題頻發、利益輸送疑雲以及研發能力不足等多重風險。

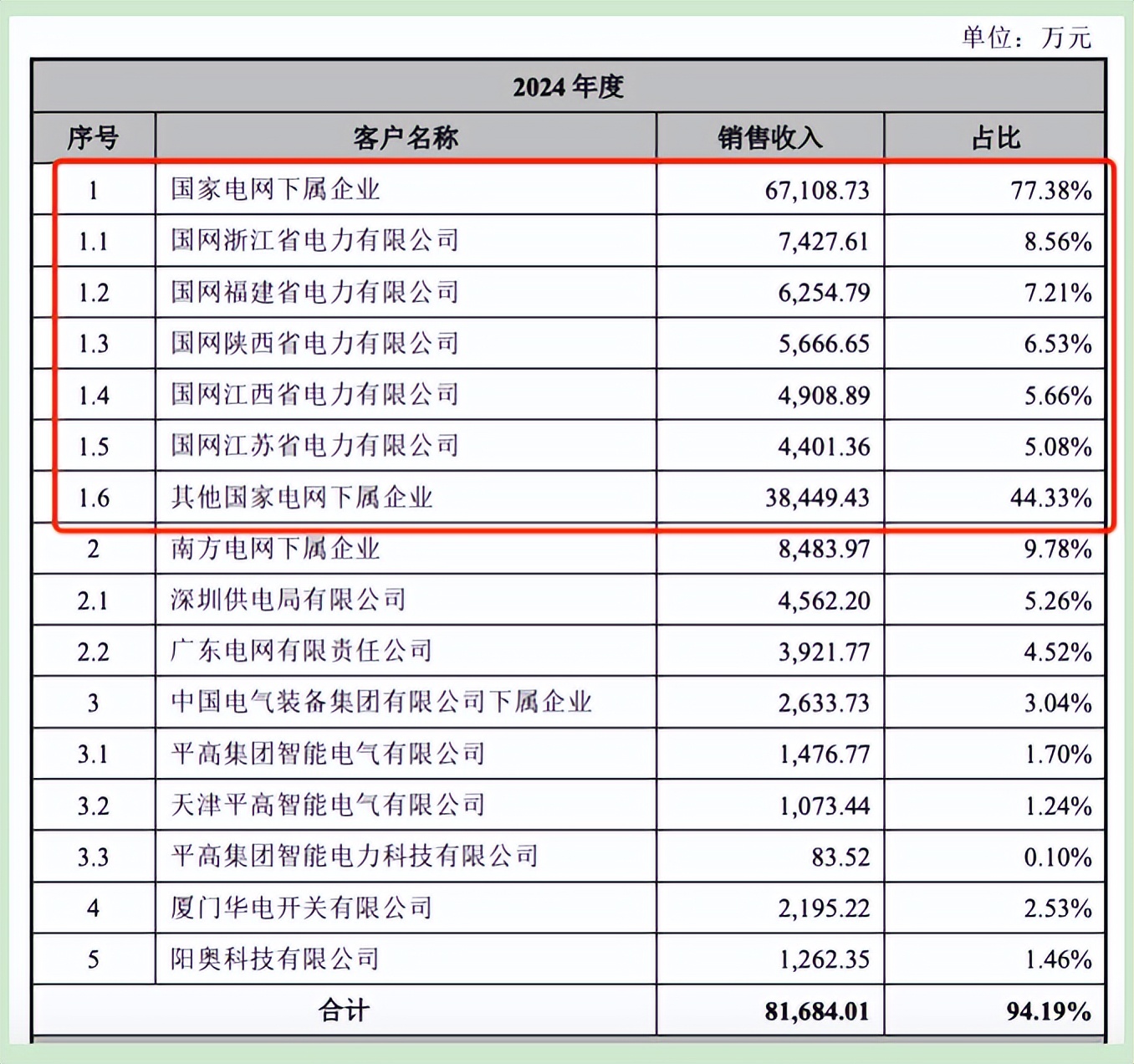

招股書顯示,昊創瑞通的業績高度依賴國家電網及其下屬企業。報告期內,過去三年對其銷售收入分別為4.98億、6.19億和6.71億元,佔公司總收入的88.92%、91.99%和77.38%。其毛利率依賴度更高,源於國家電網業務的毛利分別佔各年總毛利的93.99%、93.98%和86.47%。

這種深度綁定使得昊創瑞通的經營業績極易受到國家電網投資計劃、招標情況及經營狀況的影響。一旦國家電網的需求發生變化,昊創瑞通的銷售業績可能會大幅下滑,進而對公司經營產生重大不利影響。

這種深度綁定使得昊創瑞通的經營業績極易受到國家電網投資計劃、招標情況及經營狀況的影響。一旦國家電網的需求發生變化,昊創瑞通的銷售業績可能會大幅下滑,進而對公司經營產生重大不利影響。

值得注意的是,昊創瑞通在國家電網的中標排名也出現波動。2024年其核心產品智能柱上開關在國家電網中標排名從第2暴跌至第4位,市場份額縮水3.2個百分點。隨着國家電網推行區域聯合採購,昊創瑞通的智能環網櫃和柱上開關中標量也大幅鋭減,這進一步加劇了公司的業績不確定性。

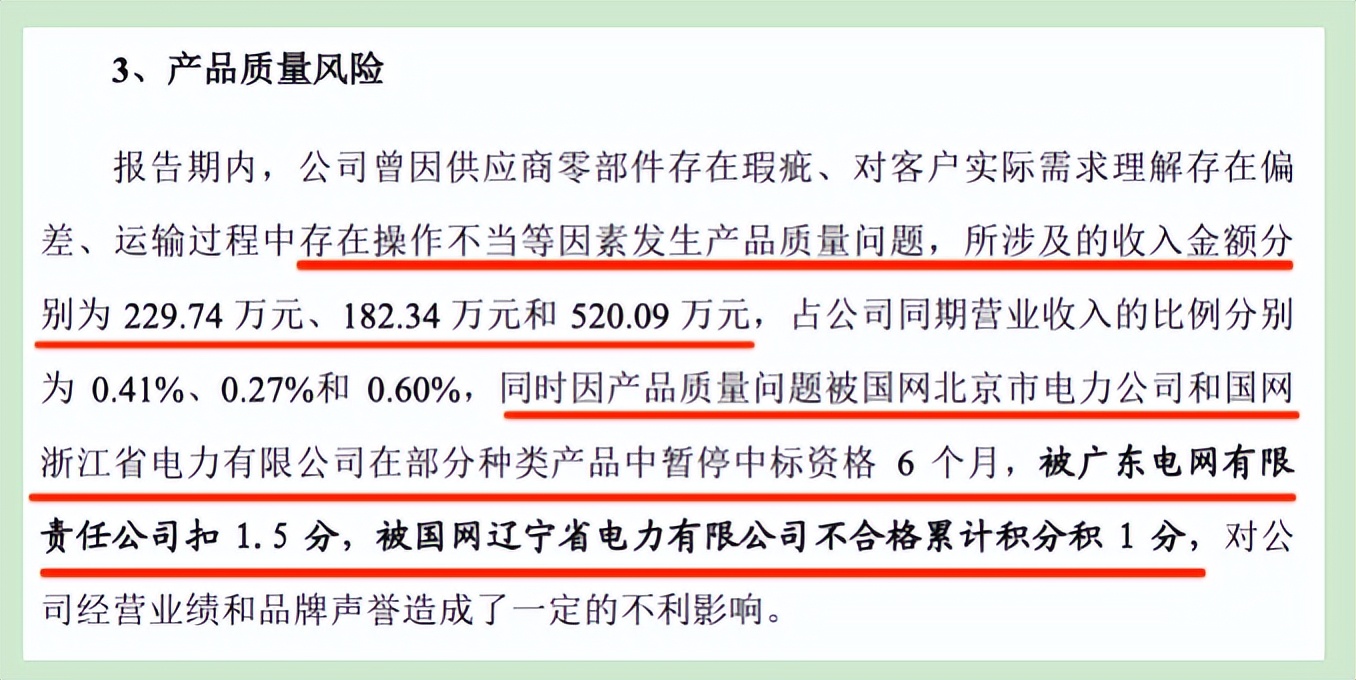

同時,昊創瑞通在產品質量方面也屢次出現問題。報告期內,公司因質量問題涉及的收入金額達229萬元至520萬元不等,頻發的處罰事件引發市場持續擔憂。據披露,昊創瑞通因此被國網北京市電力公司、國網浙江省電力有限公司等暫停中標資格6個月。這些處罰雖短期金額佔比不高,但折射出公司在供應鏈管理、生產質量控制及客户溝通等環節存在系統性疏漏。在國家電網等核心客户日益強化供應商績效管理的背景下,多次處罰累積的負面評價可能顯著削弱公司未來投標競爭力,甚至危及市場份額。

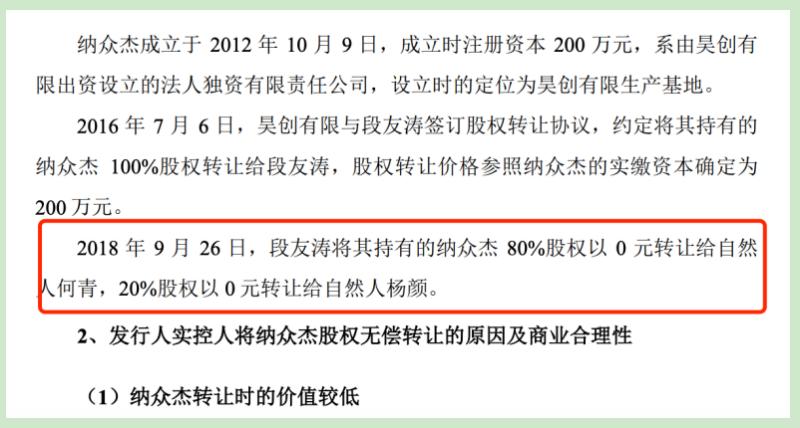

更為市場關注的是,昊創瑞通曆史上還存在一項引發市場質疑的交易。2016年7月6日,昊創有限與段友濤簽訂股權轉讓協議,約定將其持有的納眾傑100%股權轉讓給段友濤,股權轉讓價格參照納眾傑的實繳資本確定為200萬元。2018年9月26日,段友濤將其持有的納眾傑80%股權以0元轉讓給自然人何青,20%股權以0元轉讓給自然人楊顏。

更為市場關注的是,昊創瑞通曆史上還存在一項引發市場質疑的交易。2016年7月6日,昊創有限與段友濤簽訂股權轉讓協議,約定將其持有的納眾傑100%股權轉讓給段友濤,股權轉讓價格參照納眾傑的實繳資本確定為200萬元。2018年9月26日,段友濤將其持有的納眾傑80%股權以0元轉讓給自然人何青,20%股權以0元轉讓給自然人楊顏。

儘管公司解釋系因註銷繁瑣且受讓方有需求,但同年另一子公司順利註銷的事實與其“註銷困難”理由矛盾。更引人質疑的是何某身份——她是昊創瑞通重要供應商張某鋒的配偶。因此,該無償轉讓被市場懷疑為潛在利益輸送或“關聯方非關聯化”。

儘管公司解釋系因註銷繁瑣且受讓方有需求,但同年另一子公司順利註銷的事實與其“註銷困難”理由矛盾。更引人質疑的是何某身份——她是昊創瑞通重要供應商張某鋒的配偶。因此,該無償轉讓被市場懷疑為潛在利益輸送或“關聯方非關聯化”。

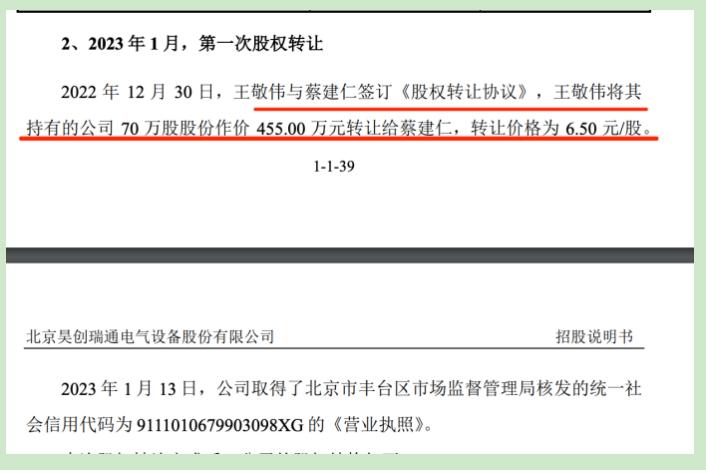

此外,昊創瑞通在IPO前夕還出現了低價入股的情況。2023年1月,距離IPO申報僅剩5個月,温州樂清人蔡建仁以6.5元/股的價格從股東王敬偉手中受讓0.85%股權,對應公司估值5.35億元。而招股書披露的IPO發行價預計達17.08元/股(對應市值19億元),蔡建仁這筆投資若上市成功,賬面浮盈將達163%。一個非職業投資人,卻在IPO前夕精準“卡位”低價入股,而公司寧願“便宜”個人也不引入專業機構,合理性存疑。

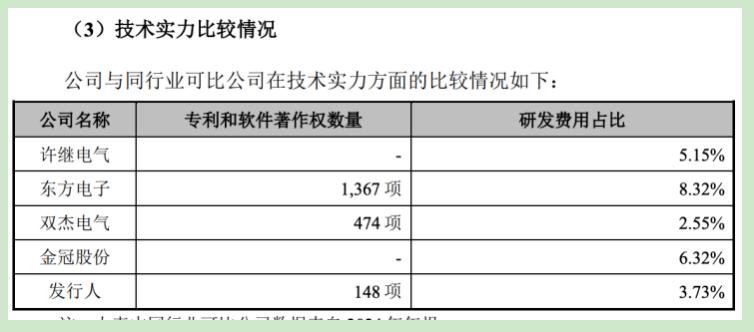

作為創業板IPO企業,昊創瑞通的研發投入堪稱寒酸。報告期內,公司研發費用率僅在3.09%-3.73%之間徘徊,報告期內公司研發投入分別為 1,730.30 萬元、 2,336.20 萬元和 3,232.70 萬元,遠低於同行業可比公司5.54%-5.71%的平均水平。

作為創業板IPO企業,昊創瑞通的研發投入堪稱寒酸。報告期內,公司研發費用率僅在3.09%-3.73%之間徘徊,報告期內公司研發投入分別為 1,730.30 萬元、 2,336.20 萬元和 3,232.70 萬元,遠低於同行業可比公司5.54%-5.71%的平均水平。

專利數量上的差距更為明顯,根據最新招股説明書披露,昊創瑞通僅擁有119項專利和軟件著作權,其中發明專利僅14項。而同行東方電子和雙傑電氣分別擁有1367項和439項專利。2024年末,公司研發人員僅佔公司總人數的11.35%,研發團隊規模相對有限。

研發投入強度不足或將削弱其長期競爭力。特別是在電力設備行業技術快速迭代的背景下,創新能力直接關係到企業的市場地位和盈利能力。昊創瑞通雖然聲稱“堅持創新驅動發展”,但研發投入與產出效率的匹配度令人存疑。

研發投入強度不足或將削弱其長期競爭力。特別是在電力設備行業技術快速迭代的背景下,創新能力直接關係到企業的市場地位和盈利能力。昊創瑞通雖然聲稱“堅持創新驅動發展”,但研發投入與產出效率的匹配度令人存疑。

當前,昊創瑞通依託國家電網投資擴張實現了階段性高增長,但過度依賴單一客户的業務結構、頻發的質量管控問題、顯見的內控缺陷以及薄弱的研發根基,共同構成了公司IPO進程與長期發展的多重挑戰。

隨着監管審查趨嚴及市場競爭加劇,昊創瑞通能否有效化解這些深層次風險,將直接影響其資本市場之路與未來成長空間。市場正密切關注這家企業的IPO命運,而其能否打破疑雲、贏得投資者信任,仍有待時間檢驗,財聞網將持續關注。