如何看待崔東樹稱,新能源車在政策推動下表現較強,燃油車需要有效的政策支持?_風聞

你相信光吗-爱比丽屋36分钟前

崔東樹6月17日發文:

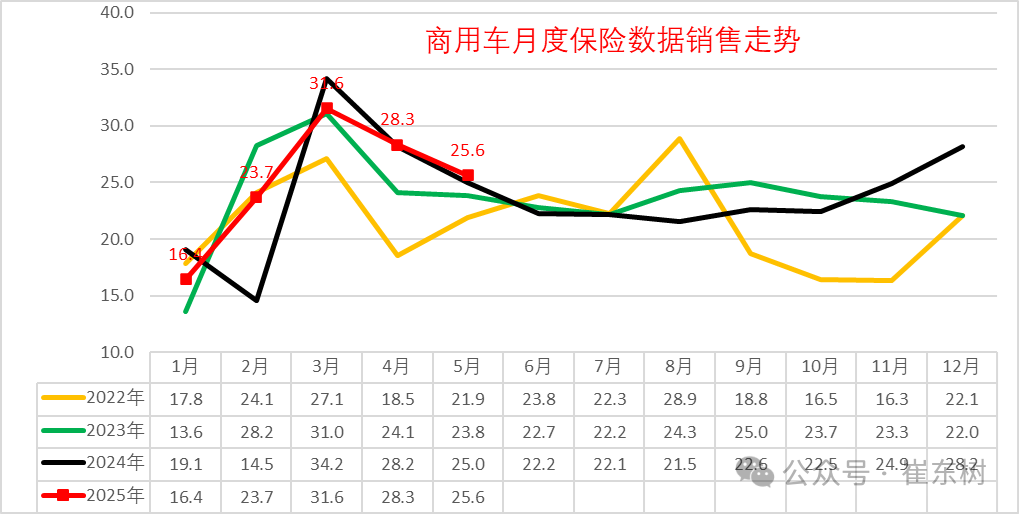

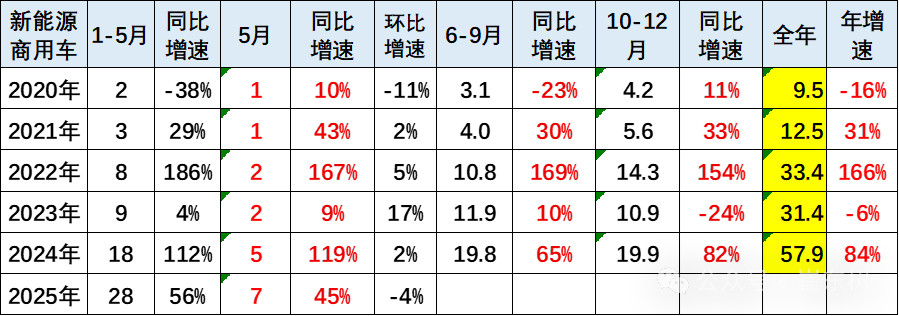

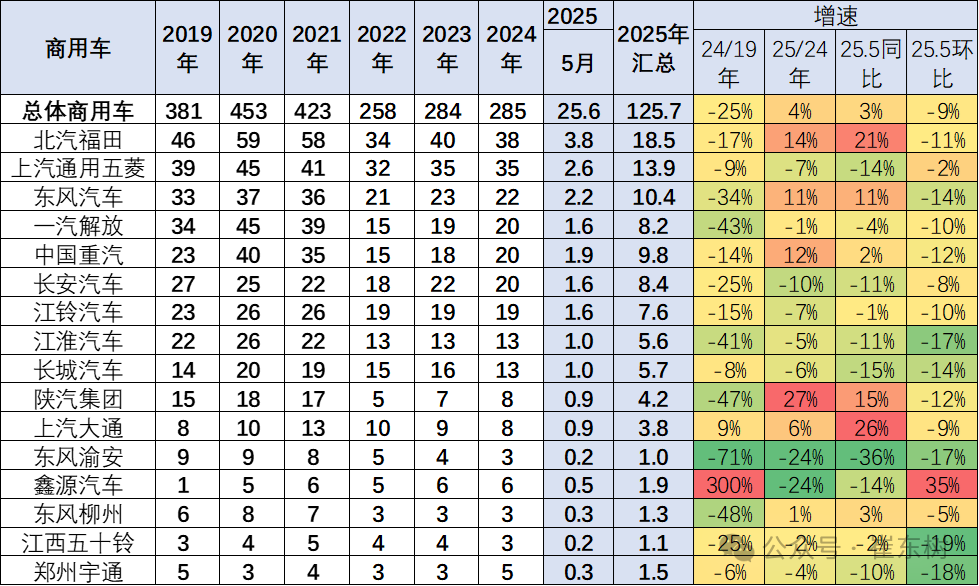

根據國家金融局交強險數據,國內商用車交強險數據的2025年商用車強勢增長。由於新能源車強勢增長和政策促進車輛更新,5月商用車國內銷量實現26萬台,同比增3%,環比降9%。2025年1-5月商用車國內銷量實現126萬台,同比增長4%,相對於2023年和2024年的商用車平穩期,今年創出2022年後歷史新高的良好水平。

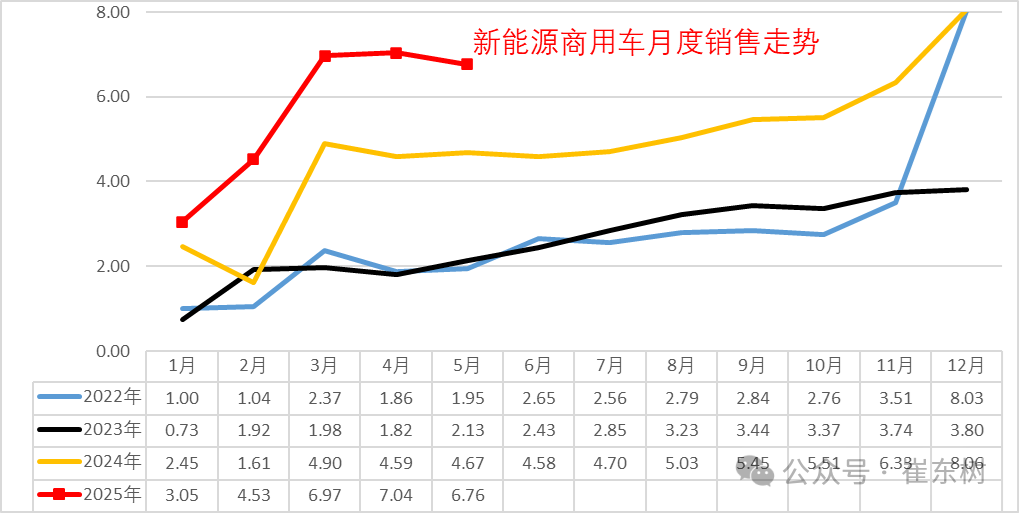

2024年份新能源商用車銷量57.9萬台,同比增長84%;2025年5月份達到6.8萬台,同比增長45%,環比降4%。在2024年末政策翹尾後,2025年1月新能源表現相對較弱,2-5月同比暴增,1-5月累計達到28萬台,同比增長56%。

從2019-2021年,整個新能源商用車的滲透率在3%左右水平,2022年達到9%,2023年達到11%,2024年全年達到20%,2025年1-5月就達到滲透率23%的良好水平,體現了新能源商用車強勢增長良好態勢。新能源商用車國內市場在政策推動下的表現相對較強,燃油車出口較強,形成政策扭曲下的特色市場格局,傳統燃油車需要有效的政策支持。

**1、**全國商用車市場交強險數據分析

2025年商用車車市呈現1月的春節前置帶來的2-5月的持續走強的走勢特徵。由於春節較早,車市節後啓動也較早。今年1月商用車月度數據環比下降較大,2月商用車銷量23.7萬台,屬於歷年的銷量中位。3月商用車銷量達到31.6萬台,實現持續拉昇的良好走勢。4月商用車銷量達到28.3萬台,環比降速較慢,5月商用車銷量達到25.6萬台,環比創出當月的近期歷史新高。

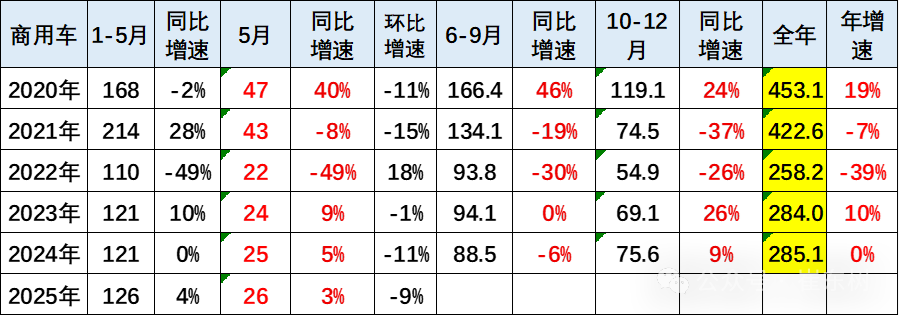

近幾年國內商用車市場呈現需求快速下降趨勢。從2020年的超高銷量,到2021年的峯值回落,2022-2023年處於低谷期,2024年商用車國內保險實現285萬台,同比幾乎持平。

由於春節較早因素,對生產資料類產品有利,5月商用車國內銷量實現26萬台,同比增3%,環比降9%。2025年1-5月商用車國內銷量實現126萬台,同比增長4%,相對於2023年和2024年的商用車平穩期,今年創出2022年後歷史新高的良好水平。

**2、**全國新能源商用車市場銷量分析

2025年新能源商用車整體呈現快速拉昇的良好局面。3-5月持續高位,新能源增長較強。2025年5月的新能源銷量迅速達到6.8萬台的高位,説明新能源的需求旺盛。

2024年份新能源商用車銷量57.9萬台,同比增長84%;2025年5月份達到6.8萬台,同比增長45%,環比降4%.。在2024年末政策翹尾後,2025年1月新能源表現相對較弱,2-5月同比暴增,1-5月累計達到28萬台,同比增長56%。

**3、**新能源商用車滲透率

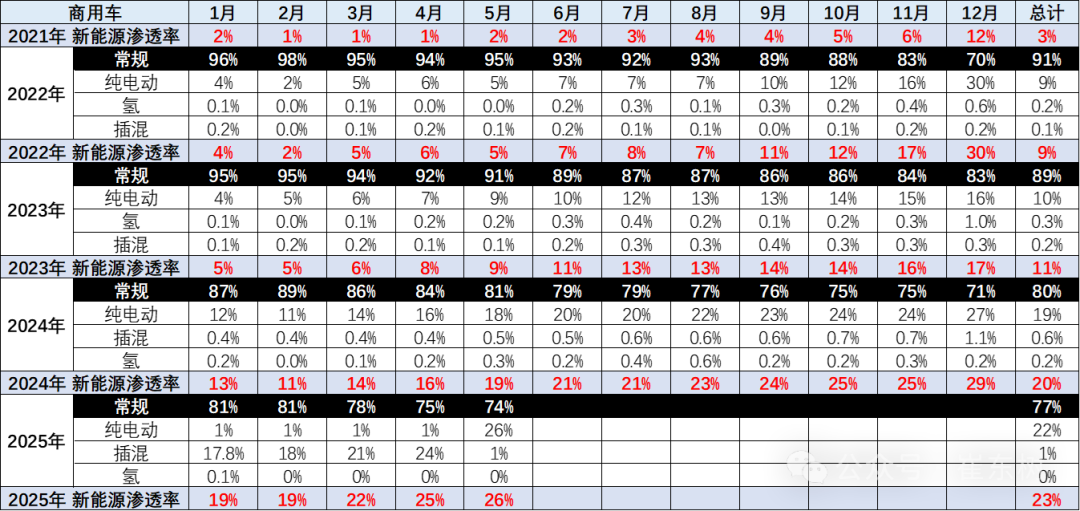

2024年新能源商用車在商用車滲透率達到20%的水平,相對於2023年實現了較好提升。2025年5月份新能源滲透率達到26%,相對於去年5月的19%提升7個百分點,表現相對較強。

從2019-2021年,整個新能源商用車的滲透率在3%左右水平,2022年達到9%,2023年達到11%,2024年全年達到20%,2025年1-5月就達到滲透率23%的良好水平,體現了新能源商用車強勢增長良好態勢。

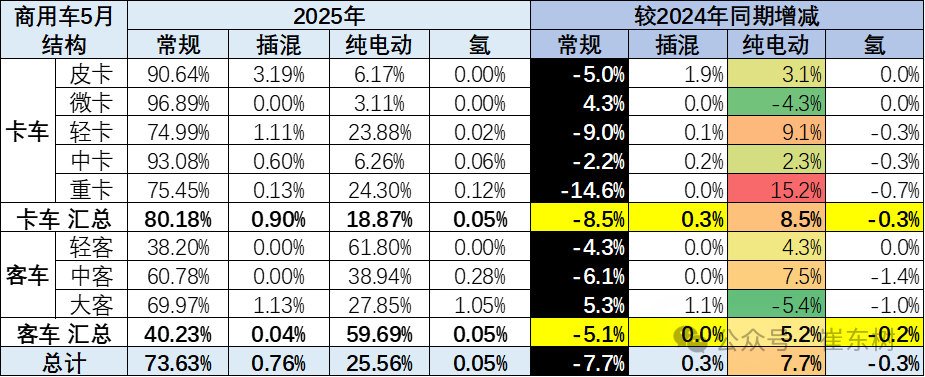

2025年5月商用車新能源滲透率26%,其中的卡車新能源滲透率20%,客車新能源滲透率60%,較同期均有大幅提升。其中重卡、輕卡和中客的電動車滲透率提升較大。

**4、**商用車市場變化分析

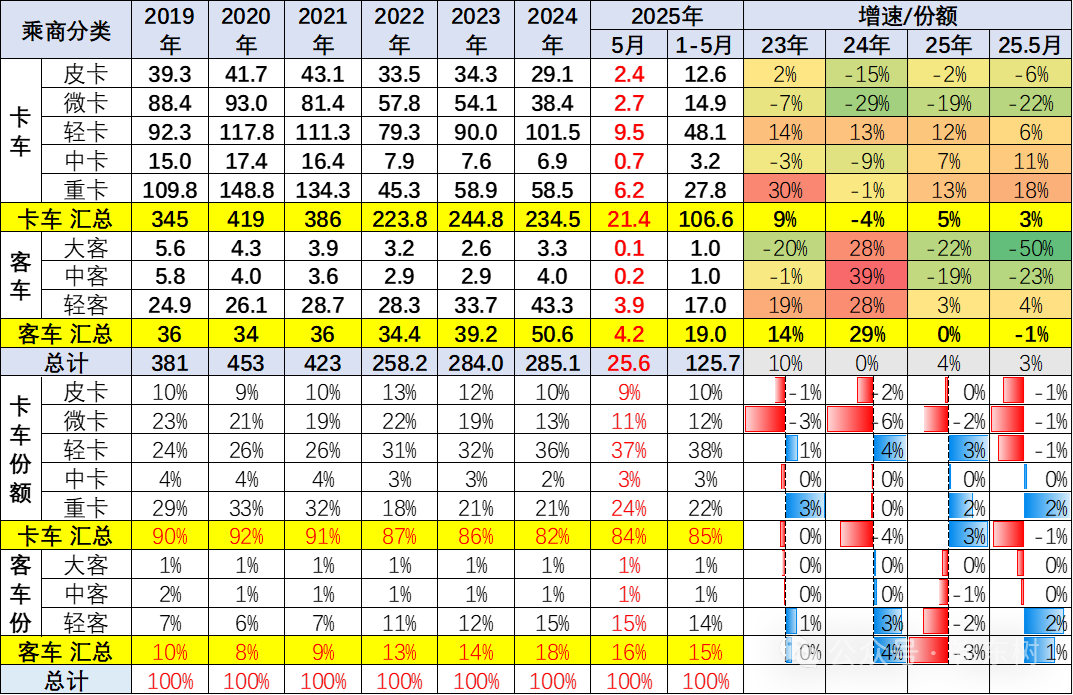

商用車的卡車和客車結構相對穩定。卡車中的重卡和輕卡表現較好,中重卡在去年深度調整後今年走勢機構性改善,報廢更新政策的拉動效果稍有體現。

客車中的輕客走勢一般,電動化帶來輕客替代微客成為市場主力。大中型客車2025年初表現較弱,燃油大中型客車走勢較穩,新能源大中型客車表現一般。

**5、**商用車能源結構分析

商用車的新能源滲透率總體較低,插混基本沒有市場,純電動表現較好。2025年前期大型客車的燃油車明顯回升,實現了後補貼時代的迴歸燃油車需求。

中重卡的電動化實現巨大的突破,目前的電動重卡全生命週期成本較低,省税收較多,因此暴增。雖然報廢更新的客車和電池又有補貼了,但各地採購公交純電動的較少,燃油大中型客車較多。

氫能源的商用車靠補貼拉動銷量,只有大客車的補貼高,但氫能源總體表現一般。商用車電動化表現較好,增程式的產品在探索,尚未有明顯銷量。

**6、**商用車競爭結構變化分析

商用車企業主要是輕卡企業支撐銷量,福田和五菱是商用車的主力,分別在輕卡和客車市場銷量較強。中國重汽也是重卡和輕卡較強。

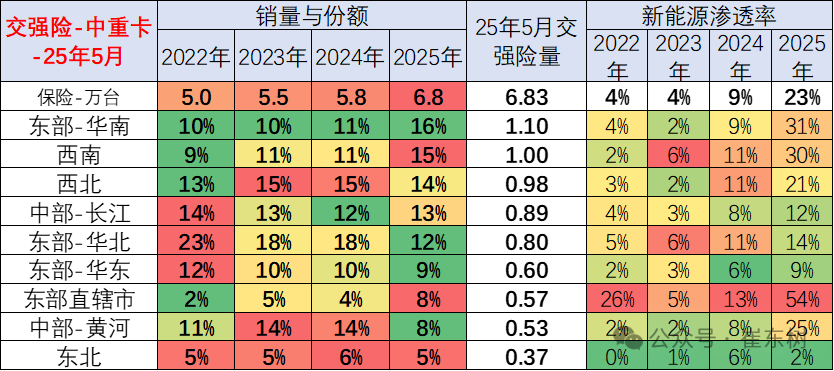

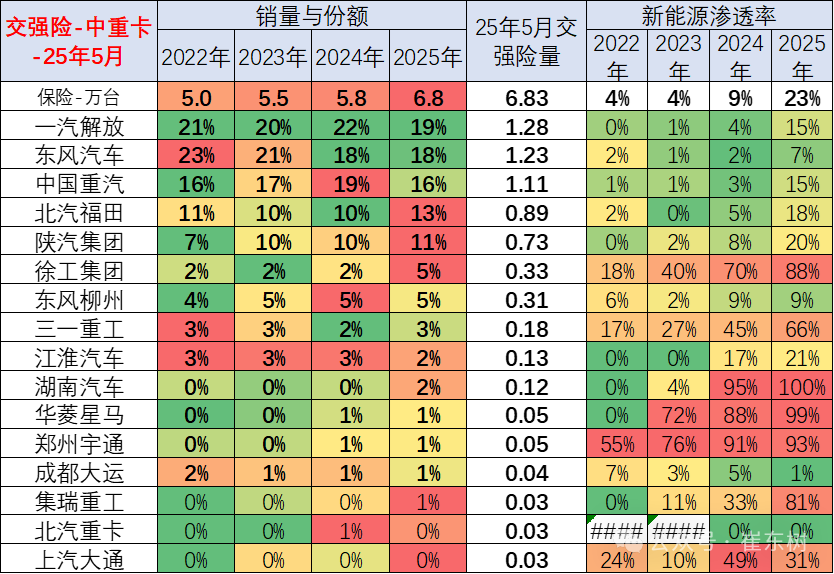

**7、**中重型卡車區域市場結構

總體中重型卡車在華南、西南、西北、中部長江地區市場份額較高,但近兩年的西南持續走強。而新能源重卡在京津滬、華南、中部黃河和西南地區等滲透率表現較好,其中京津滬的滲透率提升較快。

國內市場中重卡市場表現最為優秀的應該是一汽解放、東風汽車、中國重汽等企業,重卡總體表現相對平穩,徐工等部分重卡二線車企電動車滲透率提升。去年解放的年末衝刺力度很強,而且新能源較多,今年5月燃油車暫時較低。

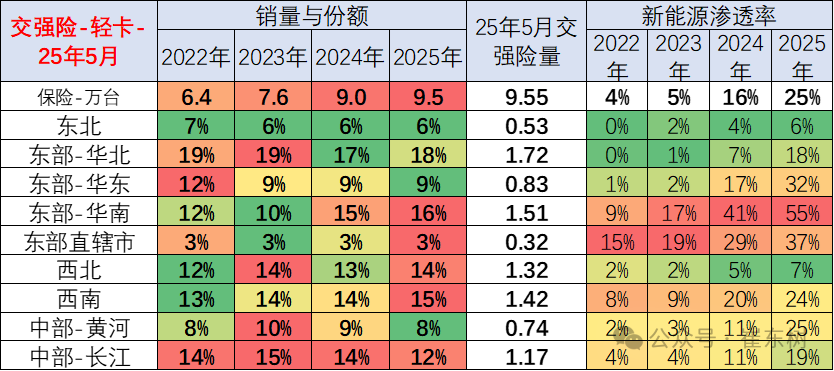

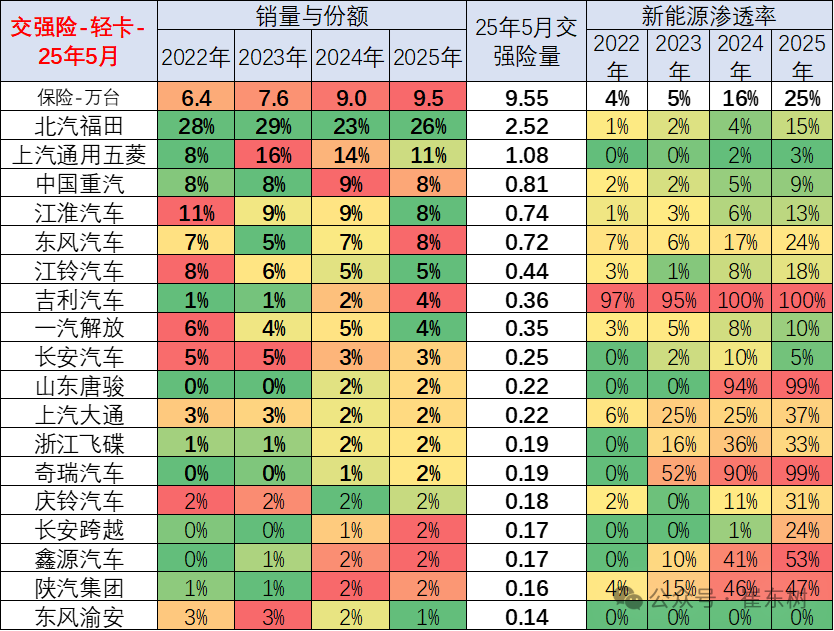

**8、**輕型卡車區域市場結構

輕卡市場主要是在東部-華北和華南等地區份額較高,但西北、西南地區的輕卡表現逐步走強。

新能源輕卡主要的市場還是在東部—華南市場和華東市場表現相對較強,5月的華東、華南市場因關税貿易戰走弱,而京津滬的直轄市市場總體來看今年相對恢復。

國內輕卡的主力廠家仍然是北汽福田、上汽通用五菱、中國重汽、江淮汽車以及東風汽車等企業。尤其是近期五菱這些小微卡逐步上升到小輕卡的市場表現相對優秀。

新能源輕卡的主力企業是吉利汽車等,尤其是五菱汽車近兩年在新能源輕卡表現相對極其優秀。

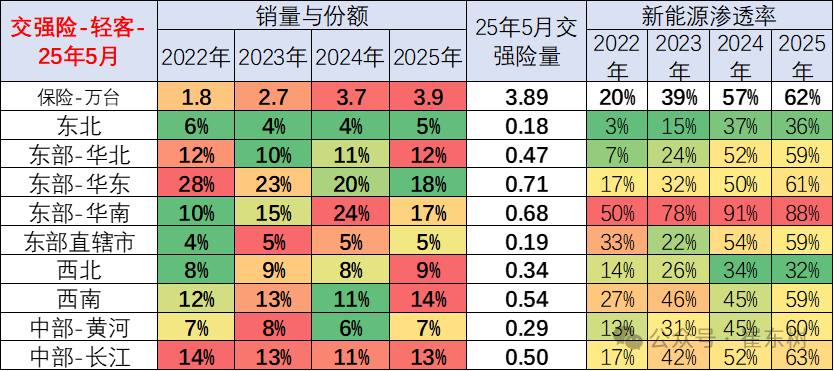

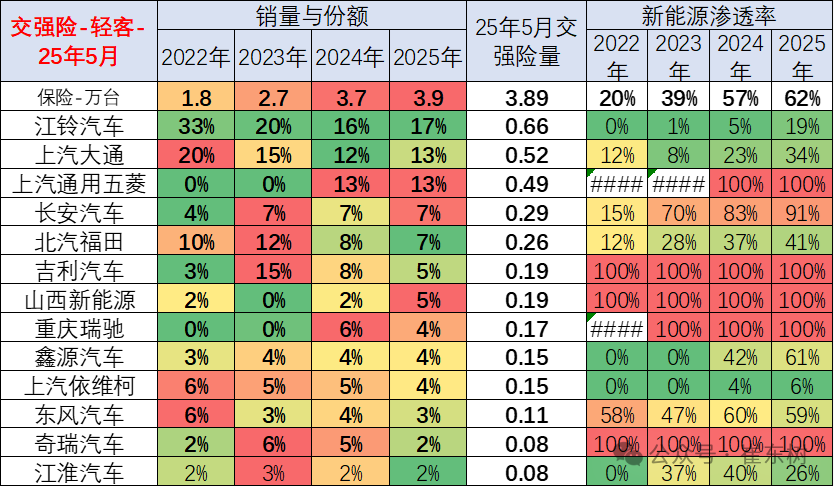

**9、**輕型客車區域市場結構

國內輕客市場的銷售區域主要是經濟相對發達的華東和華南地區。今年的西南地區和華北地區份額也較高。

新能源輕客主要是發達地區的需求較大,華南地區新能源表現較強。受路權政策約束,京津滬等城市地區的燃油輕客銷量出現萎縮。

輕客的主力廠家主要是江鈴汽車、上汽大通、上汽通用五菱、長安汽車、北汽福田、吉利商用車等企業,其中新興勢力的吉利商用車等的新能源輕客表現較強。近期五菱的電動輕客終於推出,很有競爭力。

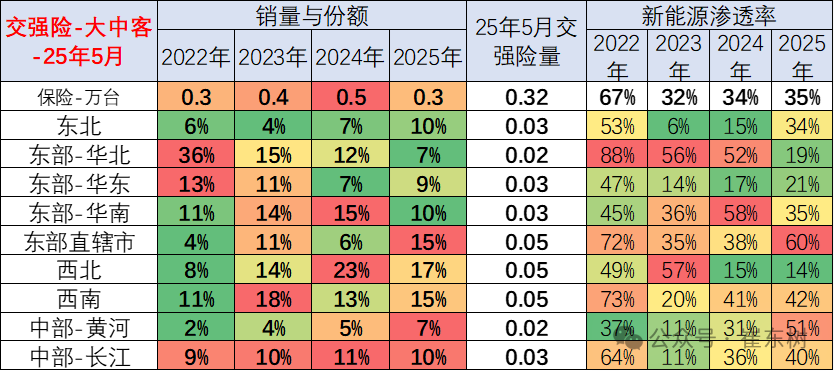

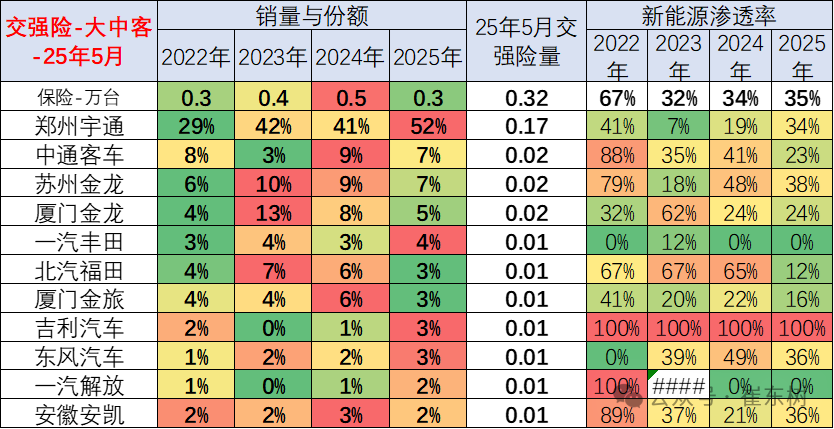

10**、大中型客車區域市場結構**

大中客市場近期表現較強,區域間的市場需求波動較大。政策性補貼和市場推動,形成大中客的新能源政策推動和燃油車的市場需求的差異化。

西北和華北年初突然新能源公交暴增。華東地區的表現較差。中西部市場總體來看錶現不錯。

新能源大中客市場滲透率較高的主要是中部-黃河、中部-長江、京津滬等,其它地區看政策補貼,今年的西北和華北的公交啓動較早。

大中客的主要廠家還是宇通、廈門金龍、蘇州金龍等企業表現相對優秀,尤其是宇通和金龍、中通的傳統燃油車表現較強。北汽福田等企業表現相對也是不錯的。

新能源大中客滲透率高的企業主要是二線企業,主力企業都是燃油車的新能源全面發展的,且主力企業的燃油車市場不錯。

——————————

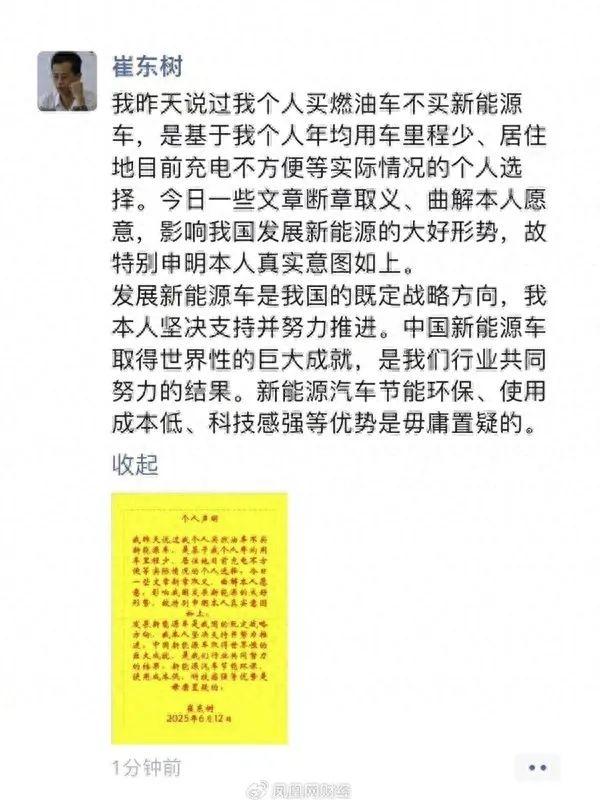

此前,乘聯會秘書長崔東樹在直播中表示,自己只買燃油車,絕對不會買新能源車。

他表示,燃油車綠色環保性比較強,全生命週期碳排放極低,而電動車電池在製造過程中會產生大量的碳排放。

燃油車背鉅額的税收壓力,而新能源車作為免税產品成本極低,所以兩者很難競爭。

此言論引發了不小的爭議,據鳳凰網財經官微消息,崔東樹本人發佈朋友圈回應稱,這是基於個人情況選擇,被部分文章斷章取義、曲解本人原意。

崔東樹稱:“我昨天説過我個人買燃油車不買新能源車,是基於我個人年均用車裏程少、居住地目前充電不方便等實際情況的個人選擇。今日一些文章斷章取義、曲解本人原意,影響我國發展新能源的大好形勢,故特別申明本人真實意圖如上。”

他強調,發展新能源車是我國的既定戰略方向,本人堅決支持並努力推進。

中國新能源車取得世界性的巨大成就,是我們行業共同努力的結果。新能源汽車節能環保、使用成本低、科技感強等優勢是毋庸置疑的。