滿幫集團,400多萬貨運司機的“網貸中心”?_風聞

源媒汇-助力中国好公司!52分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

在“運滿滿”微信小程序上,填好裝卸貨地點、物品、用車類型、發票類型(不開發票)之後,就會顯示“一口價”、“優車”兩個選項的費用,但沒有生成訂單。

10分鐘後,運滿滿客服打電話過來説,“你好,看到你操作一筆從廣州運到韶關(的貨運),物品是書本,大概什麼時候裝貨,我加下你微信,幫你對接一下貨運司機可以嗎?”

截圖來源於運滿滿

截圖來源於運滿滿

這是源媒匯在運滿滿上查運費的結果,也是很多用户的共同經歷。

看似簡單的查運費,背後卻隱藏着很多被忽視的細節,比如在沒有創建訂單的情況下,客服可以即時瞭解到用户操作詳情;客服引導到線下與司機對接,運滿滿轉變為“二道販子”,對訂單服務過程缺乏監管。

上述兩種情況,容易導致用户隱私泄露,並遭到電話騷擾;同時,缺乏監督容易出現貨運報價混亂,甚至成為詐騙的重災區。

本質上,這是運滿滿在整個服務模式上主要圍繞貨運司機展開所致。而靠着400多萬貨運司機,運滿滿實控主體、上市公司滿幫集團賺得盆滿缽滿。

今年5月,滿幫集團發佈了2025年一季度財報。報告期內,公司實現營收27億元,同比增長19%;經調整營業利潤13.2億元,同比增長171.5%;平台履約訂單數同比上漲22.6%至4820萬單,發貨貨主平均月活用户數為276萬,同比增長28.8%。

從細分業務來看,滿幫集團一季度業績增長,主要來源於貨運匹配服務交易佣金和增值服務兩項業務,同比分別增長51.46%和13.47%。

也就是説,滿幫集團主要靠向司機抽傭、向貨主和司機放貸賺取利息,進而實現了業績高速增長。其中,信貸業務收入過去幾年增長迅猛,成為公司的第二增長曲線。

滿幫集團,正在一步步成為400多萬貨運司機的“網貸中心”。

02

被“捆綁”的貨運司機

作為平台方,滿幫集團並不直接參與貨物運輸,主要是提供貨運匹配服務、增值服務,從而創造營業收入。

其中,貨運匹配服務包括貨運經紀、貨運清單、交易佣金三個細分業務,收費來源為收取貨主和司機之間的“中介費”、會員服務費用、向司機訂單抽傭。

增值服務則是向貨主、司機提供金融服務,比如面向司機、貨主墊資經營需求的小額貸款“司機貸”、“滿運貸”,以及為貨運司機ETC、加油、購置保險等日常工作場景設立的小額貸款產品“司機白條”。

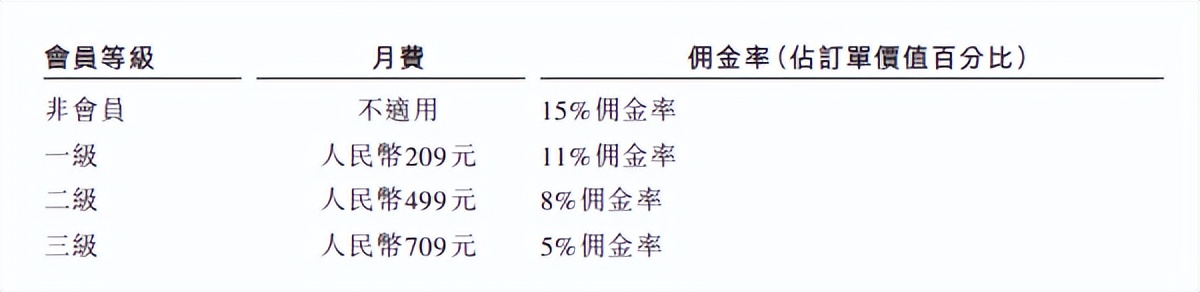

滿幫集團的貨運匹配服務、金融服務,精準切中了貨運司機缺乏貨主資源、個人經營資金短缺的兩大痛點。另一互聯網貨運平台貨拉拉,以輕資產模式為主,主要向貨運司機收取會員費用,放貸業務在2024年5月才上線。

貨拉拉同城貨運會員等級及佣金率 | 圖片來源於招股書

貨拉拉同城貨運會員等級及佣金率 | 圖片來源於招股書

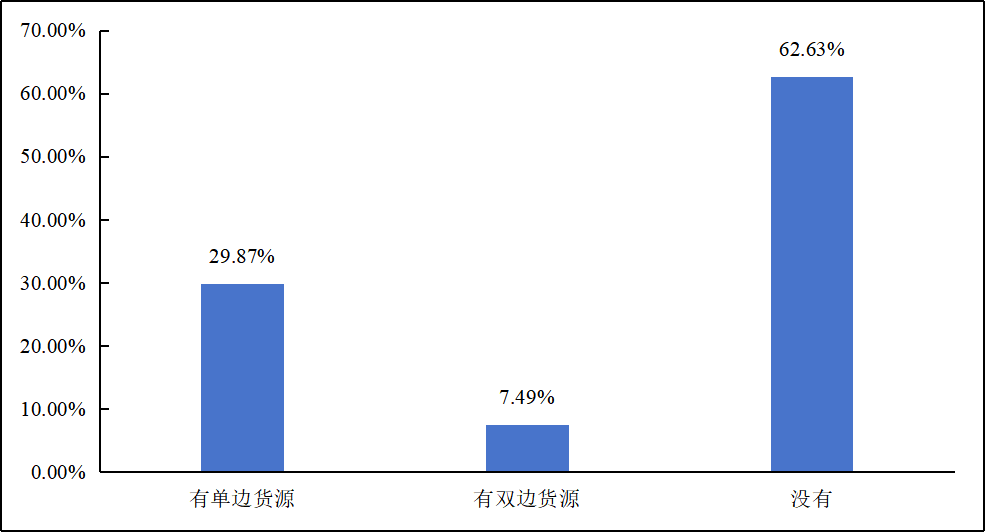

中物聯發佈的《2023年貨車司機從業狀況調查報告》指出,自主經營、自負盈虧的個體司機,目前仍為市場運力主體;同時,在個體司機中,62.63%的司機沒有穩定貨源,相比上年調查佔比上升12個百分點。

實際上,貨車銷售市場普遍存在“0首付”模式,金融公司通過“0首付”或低首付方式,吸引大批貨車司機進入貨運市場。很多貨運司機也是藉此入行,或從其他行業轉型謀生,成為“背貸司機”的一員。

實際上,貨車銷售市場普遍存在“0首付”模式,金融公司通過“0首付”或低首付方式,吸引大批貨車司機進入貨運市場。很多貨運司機也是藉此入行,或從其他行業轉型謀生,成為“背貸司機”的一員。

超低入行門檻,沒有讓成本憑空消失,而是轉移為後期的高月供、高收費,最終總體成本甚至更高;加上開具發票問題,個體司機往往需要掛靠貨運公司和依賴互聯網貨運平台。

這些因素,讓貨車司機逐漸與運滿滿、貨拉拉等互聯網貨運平台深度捆綁在一起。

其中,運滿滿主要提供長途貨車運力,貨拉拉則偏向同城貨運市場。公開數據顯示,運滿滿在“跨城貨運”、貨拉拉在“同城貨運”的市場份額佔比均超過60%。

互聯網貨運平台,當前已經成為貨運司機的重要貨源來源。上述中物聯發佈的調查報告指出,在個體司機中,通過互聯網平台找貨成為主要貨源渠道,佔比達59.55%,較上年調查增加16個百分點。

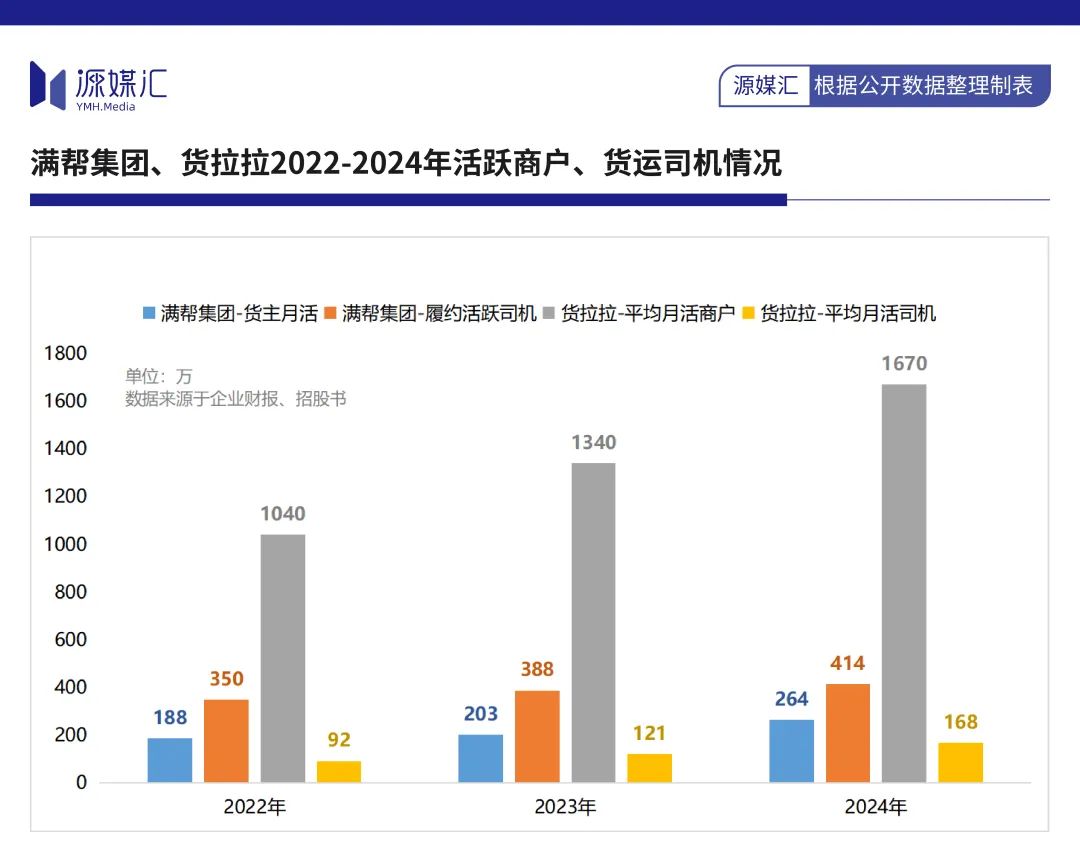

滿幫集團、貨拉拉兩大平台,過去三年月活貨運司機規模迎來爆發式增長,加上在“貨找車、車找貨”兩端中,貨主與貨運司機是一個正反饋循環,即更多貨運司機提升平台履約能力、吸引更多貨主進駐,進一步帶來更多貨源。

滿幫集團貨主月活,從2022年的188萬上升至2024年的264萬;貨拉拉平均月活商户,則從1040萬上漲至1670萬。活躍貨運司機方面,同期滿幫集團從350萬提升至414萬,貨拉拉則從92萬增至168萬。

儘管同是互聯網貨運平台,但跨城貨運、同城貨運的市場競爭激烈程度,完全不是一個級別。

儘管同是互聯網貨運平台,但跨城貨運、同城貨運的市場競爭激烈程度,完全不是一個級別。

在貨拉拉披露的招股書數據中,2024年國內同城貨運市場GTV為2578億美元,跨城貨運市場則為7665億美元,而貨運代理或中間商的參與度佔交易比例分別為10%、80%。

這就很好理解,為什麼運滿滿客服會即時監控用户訂單詳情,背後是滿幫集團想要提升自身在跨城貨運的主導權,也是為了壓縮中間環節,提高效率和利潤。

02

合規問題頻發

理想很豐滿,現實很殘酷。

在運滿滿幫助貨主與貨運司機進行匹配、脱離平台之後,貨主與司機線下對接與交易則因缺乏監管和貨款保障,逐漸淪為了詐騙的重災區。

比如,不少用户在小紅書上反饋,在運滿滿平台創建訂單之後,貨運司機或貨運代理公司通過平台私下聯繫到貨主,並要求先轉錢再送貨;而貨主支付運費後,承運方消失了。

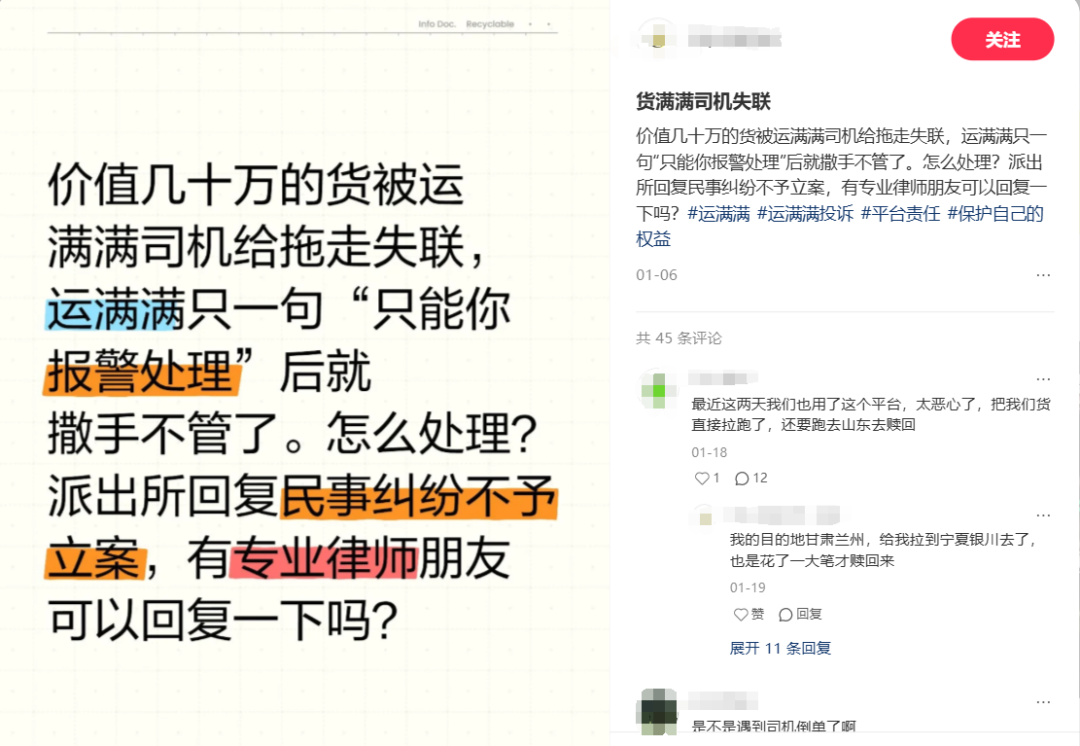

同樣,也有貨主的貨品被拖走後,貨運司機失聯,致使貨、款兩失。

截圖來源於小紅書

截圖來源於小紅書

此前已有專業團伙“收割”貨運司機。

根據揚州廣播電視台報道,2025年1月,16名“冒牌”貨主,通過運滿滿等貨運物流平台發送訂單,以支付“保證金”為由,對貨運司機進行詐騙,超過100名貨運司機受害。

類似騙局,在全國各地均有發生。包括上海浦東新區、江蘇南通、安徽巢湖等地,有關部門都曾發佈“運滿滿”詐騙警示公告或偵破詐騙案件情況。

背後根本原因,是運滿滿平台監管、保障機制的缺位。

脱離運滿滿平台的線下交易服務,同樣容易出現漏洞。貨運司機亂報價、惡意加價,以及貨品運輸狀態失聯、貨品折損和運輸車輛信息不匹配等,也引發大量用户控訴。

在黑貓投訴平台上,截至源媒匯發稿,滿幫集團累計共有12,243條投訴。用户投訴問題,包括貨品運輸中途失聯、貨運司機中途要求加價、貨品淋濕不賠償等。以貨運司機角色投訴,問題則有拖欠運費不支付、惡意處罰和限制接單、不兑現車貼優惠權益等。

不過,貨運司機投訴運滿滿更集中的問題當屬:司機貸。

從上述投訴平台內容可以發現,滿幫集團旗下運滿滿、貨車幫兩個貨運平台,通過“無息使用”或低息宣傳,引導貨運司機使用“司機貸”,實際還款時卻被收取高額利息。不少使用該產品的貨運司機反饋,實際利息高達36%,已經超過規定期內規定的借款年利率24%的標準。

宣傳與實際的差距,最終導致運滿滿、貨車幫與貨運司機對簿公堂。

天眼查信息顯示,成立於2016年12月的貴州貨車幫小額貸款有限公司(下稱“貨車幫小貸”),截至源媒匯發稿時,累計司法案件573起,其中以“原告”身份,案由為借款合同糾紛、小額借款合同糾紛、金融借款合同糾紛的案件數量達到519起,佔總體比例超過90%。

截圖來源於天眼查

截圖來源於天眼查

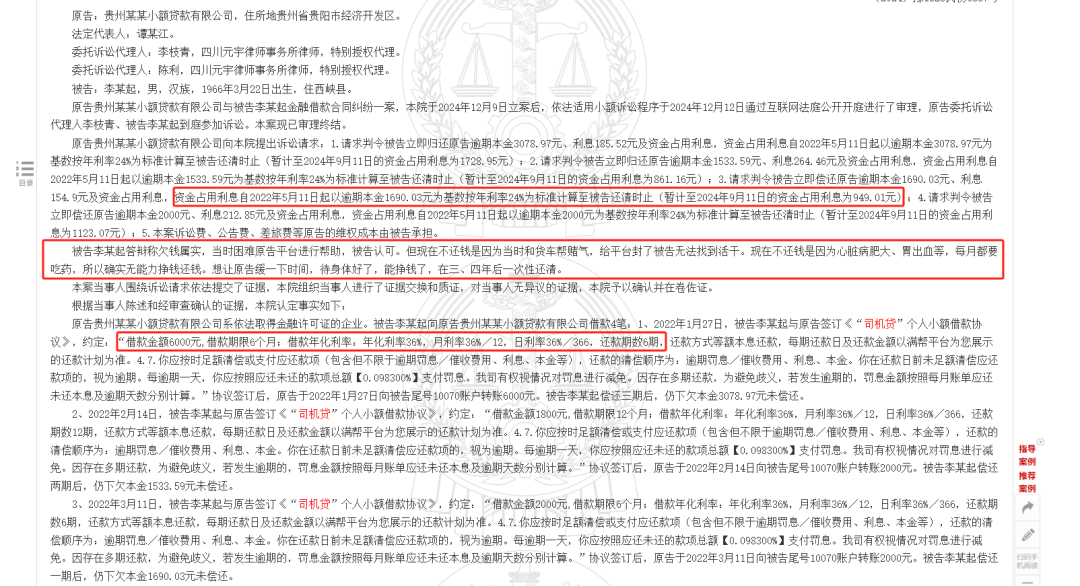

比如,中國裁判文書網的一份判決書中提及,李某因資金困難與貨車幫小貸多次簽署借款協議,年化利率均為36%。後因李某生病無法正常工作,致使貸款逾期,並遭到貨車幫封號,進一步陷入困境。

但貨車幫小貸並沒有主張以簽訂合同的年化利率36%標準提出訴訟請求,而是以年化利率24%標準計算利息,最終該訴訟請求獲得法院支持。

圖片來源於中國裁判文書網

圖片來源於中國裁判文書網

實際上,在以往訴訟案件中,貨車幫小貸曾以年化利率36%標準追償利息,但未獲得法院支持。

面對不還款的貨運司機,除了封號之外,滿幫集團疑也進行暴力催收。在黑貓投訴平台上,不少使用“司機貸”的用户反映,貸款出現逾期後,遭到運滿滿、貨車幫平台封號或限制接單,同時平台通過聯繫親朋好友、堵門等方式進行暴力催收。

03

從“貨運版滴滴”變成網貸中心

傳統物流行業向線上化、數字化、平台化運營,無疑是一個向好趨勢。

中物聯在研究報告中指出,網絡貨運平台的出現,改變了長期以來我國公路運輸市場“小、散、亂”的特點。截至2024年6月,網絡貨運平台共接入社會運力798.9萬輛、駕駛員647.6萬人。

同時,不少地方曾出台政策,鼓勵互聯網貨運平台發展,其中以“返税”、“一次性現金獎勵”等方式返還給企業。據相關統計數據,全國有20省73個市縣區曾出台相關政策,支持互聯網貨運平台發展。

滿幫集團成功抓住了風口。

滿幫集團由運滿滿、貨車幫於2017年11月合併而來。合併之前,雙方因為搶客,一線工作人員曾在街上大打出手。

貨車幫由雷士照明合夥人之一戴文建在2007年創立。2013年互聯網行業興起,曾一度放棄的戴文建,開始將貨車幫推向移動端,推出物流QQ和貨車幫兩個APP,後獲得騰訊投資、高瓴資本、DCM、全明星投資、百度資本等投資。

這一年,阿里高管張暉因為程維的一句話——“運管處找滴滴談,希望能做個貨運信息匹配的信息平台,市場很缺這個”,拿着時任阿里副總裁、天使投資人王剛的投資,開始打造一個“貨運版滴滴”。

張暉僅用兩個月時間,就上線了運滿滿APP。滿幫集團成立之後,在互聯網跨城貨運上佔據領先地位,但王剛、戴文建、原貨車幫CEO羅鵬相繼離開公司,張暉成為實際掌控人。

過去幾年,滿幫集團的營收,從2022年的67.3億元飆升至2024年的112.4億元,淨利潤從4.12億元上升至31.23億元,年複合增長率分別為18.6%、96.2%,但盈利來源主要依賴地方返税。

儘管地方返税鼓勵政策陸續被廢止,但從滿幫集團歷年財務數據來看,返税金額仍處於上升趨勢。據源媒匯初步測算,返税金額從2022年的2.8億元上升至2024年的5.2億元,2025年一季度仍有所增長,同比增速為7.34%。

滿幫集團獲得地方政府税務補助,與履約活躍貨運司機不斷創新高相輔相成。比如,一筆交易中,滿幫集團向貨主開具運費增值税為9%,在税務新規中,可向個體司機開具3%增值税發票進行抵扣,之間形成6個點的税收差額,從而產生税務補助金。

履約活躍司機快速增長之下,滿幫集團找到另一個創收點:交易佣金和信貸業務。

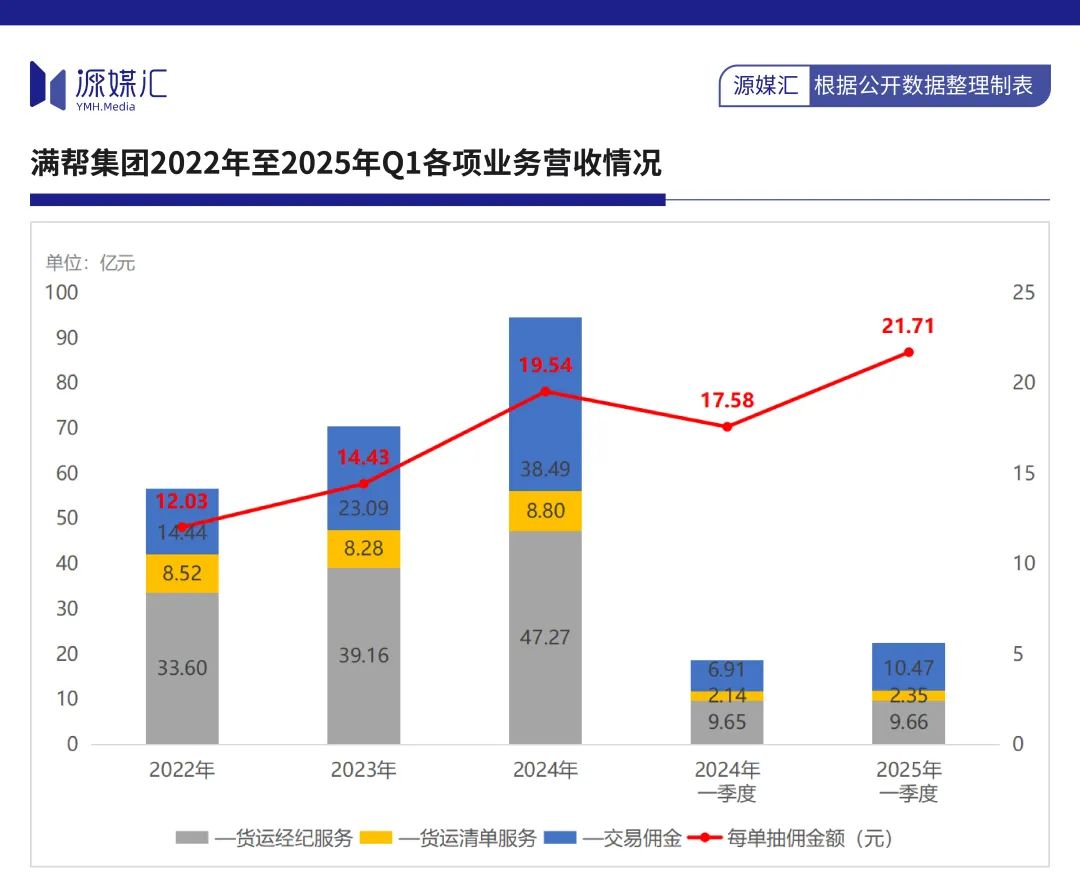

2022年至2024年,滿幫集團已發貨訂單從1.2億上升至1.97億,交易佣金收入從14.4億元上升至38.5億元,2025年一季度進一步同比增長51.5%至10.5億元。折算抽佣金額每單從12.03元上漲至19.54元,2025年第一季度進一步上漲至每單21.71元。

同期,以信貸業務為主增值服務,從10.8億元上升至17.8億元,2025年一季度同比增長13.5%至4.5億元。在資產表中,應收貸款金額也在高速上漲,從26.5億元上升至42億元,2025年一季度則為45.1億元。

同期,以信貸業務為主增值服務,從10.8億元上升至17.8億元,2025年一季度同比增長13.5%至4.5億元。在資產表中,應收貸款金額也在高速上漲,從26.5億元上升至42億元,2025年一季度則為45.1億元。

從佔比來看,滿幫集團應收貸款金額佔總資產比例從7.22%上升至10.17%,2025年一季度為10.63%。

滿幫集團,逐漸成為了貨運司機的網貸中心。

但風險也在增加,放貸規模越大,資產越重,且2024年貸款不良率從上一年的2%上升至2.2%。

對於滿幫集團而言,履約貨運司機、月活貨主不斷增加,交易佣金和信貸業務就像滾雪球一樣,越做大、越賺錢,形成正反饋循環。

但對於一個貨運司機來説,入駐運滿滿等互聯網貨運平台跑貨運,一旦申請借款、出現資金困境,則容易進入負反饋循環。

關於税務補助、業務數據偏差、訂單抽傭比例、貨主及司機公開投訴、信貸業務高額利息、涉嫌暴力催收等問題,源媒匯致函滿幫集團投資者部門、致電滿幫集團,截至發稿時均未獲回應。

部分圖片引用網絡 如有侵權請告知刪除