揹負業績與合規包袱,拉卡拉赴港上市能否逆襲突圍?_風聞

资钛-25分钟前

近日,支付行業巨頭拉卡拉發佈公告,宣佈籌劃境外發行股份(H股)並在香港聯交所上市。這一消息引發市場廣泛關注,回顧其多次衝擊資本市場的經歷,不禁讓人好奇,這次拉卡拉能否順利登陸港股續寫輝煌?

拉卡拉的上市“長跑”

拉卡拉作為國內第三方支付先行者,早在2011年就獲得央行支付業務許可證。2015年,公司首次嘗試上市,將目標從海外轉向A股。2016年,西藏旅遊擬斥資110億元收購拉卡拉100%股權,因交易規模過大且面臨監管問詢,最終告吹。

此後,拉卡拉進行架構調整,於2017年3月披露招股書衝擊深交所創業板,但因申請文件不齊備而中止審查。經過調整,2019年4月25日,拉卡拉終於在深交所上市,成為A股“支付第一股”。

此次籌劃赴港上市,距離其登陸深交所僅過去數年,背後的戰略考量引人深思。

增收與虧損的掙扎

在第三方支付領域,拉卡拉業務涵蓋數字支付與科技服務兩大板塊,面臨支付寶、微信支付等強勁對手。

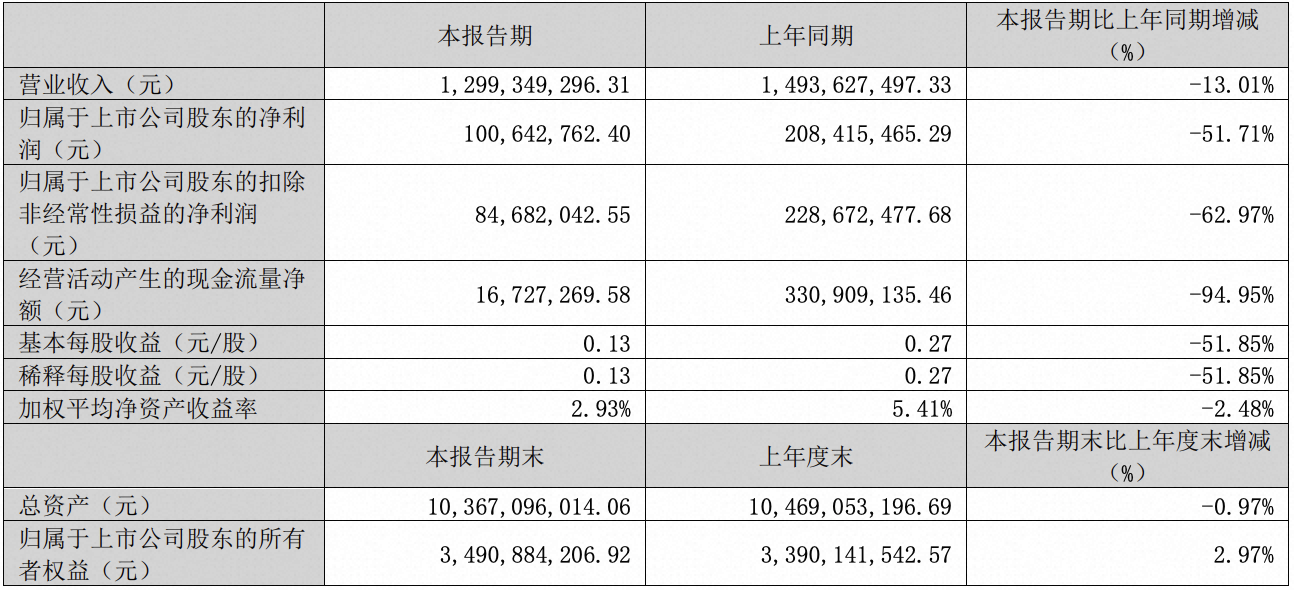

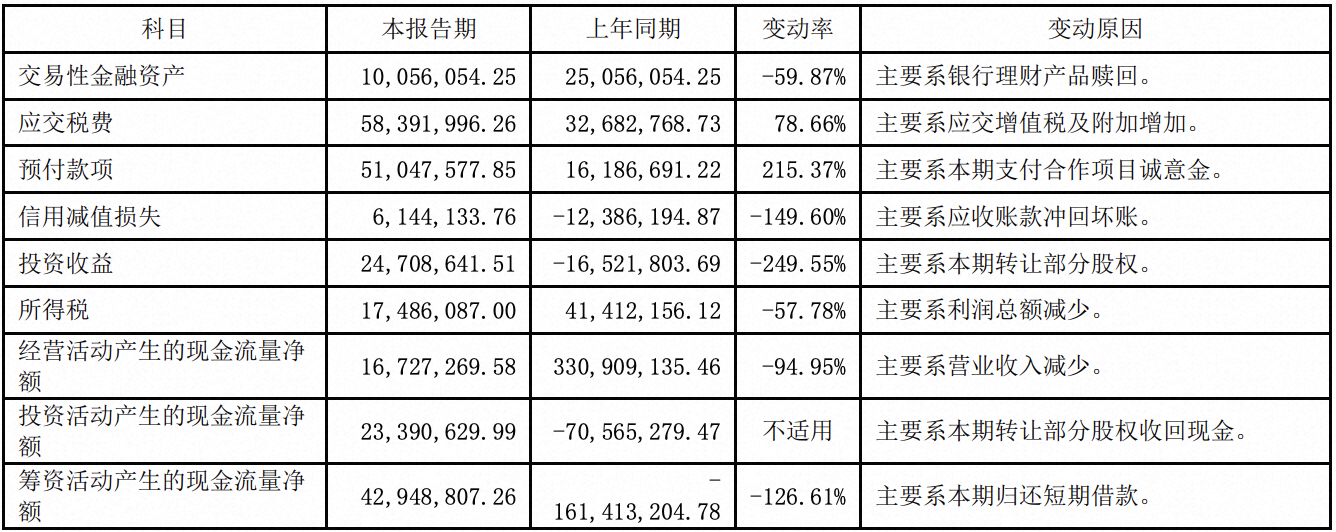

近年來,拉卡拉的業績波動劇烈。2022年因“跳碼”事件鉅虧,歸母淨利潤暴跌至-14.37億元;2023年雖實現扭虧為盈,但2024年業績再度下滑,營業收入同比下降2.96%,歸母淨利潤暴跌23.26%。2025年第一季度,營收和淨利潤進一步下滑13.01%和51.71%。

業績波動源於多方面因素。市場競爭方面,支付寶、微信支付壟斷C端市場,拉卡拉個人用户拓展艱難;B端市場也面臨激烈競爭,SaaS服務滲透率遠低於競爭對手。

此外,近年受線下交易影響,導致收單業務收入減少;“一機一碼”等監管政策實施,壓縮了利潤空間。

4月25日,拉卡拉發佈2025年一季報。報告顯示,公司一季度營收12.99億元同比降13.01%,淨利潤1.01億元同比降51.71%,毛利率下降10.72個百分點。

拉卡拉2025年第一季度報告**主要會計數據和財務指標。

拉卡拉2025年第一季度報告主要會計數據和財務指標發生變動情況*。*

監管罰單下的陰影

資鈦通過公開資料發現,拉卡拉的合規問題屢遭詬病。2023年因違反反洗錢法被罰875.4萬元;2024年因多項違規行為累計被罰近800萬元;2025年3月,又因外匯管理等問題被警告並罰款。頻繁的違規行為不僅暴露其內部管理漏洞,也嚴重損害公司聲譽,在監管趨嚴的背景下,給未來發展蒙上陰影。

黑貓投訴平台上,關於拉卡拉的投訴居高不下,主要集中在私自扣費、虛假宣傳、暴力催收等問題。如2024年二季度,眾多用户反映使用POS機時被莫名扣費且無通知,聯繫客服也未得到妥善解決。用户體驗不佳,將直接影響拉卡拉的用户留存與品牌形象。

赴港上市是救贖還是冒險?

拉卡拉籌劃赴港上市,背後有着明確的戰略意圖。港股市場國際化程度高,投資者羣體廣泛、融資渠道靈活。拉卡拉可藉此提升國際知名度,推進國際化戰略,整合全球資源發展跨境支付業務。同時,其主營業務發展需要大量資金投入研發,港股上市能滿足融資需求。

然而,拉卡拉赴港上市之路充滿挑戰。業績波動導致盈利能力不穩定,難以滿足港股投資者對成長性的要求;頻發的合規問題使其必須完善內部合規管理體系,否則將面臨監管風險;支付行業競爭激烈,拉卡拉還需在國際市場中突出重圍,保持競爭優勢。

拉卡拉此次赴港上市是公司發展的重要節點。若能借助港股資源解決現存問題,將迎來新機遇;反之,則可能陷入更艱難的困局。(資鈦出品)