慢即是快,快手求變背後,互聯網下半場拼的是什麼?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

港股科技板塊近期迎來久違的暖意。

日前,高盛仿效美股“七巨頭”推出的“中國十巨頭”概念刺激恒生科技指數單日上漲1.15%。

從聚焦主線上來看,這些企業涵蓋科技、消費、汽車等高增長領域,但首要強調的依然是AI技術帶來的重塑機遇。高盛估算,AI技術的廣泛應用可在未來十年中每年推動中國企業盈利增長2.5%,而民企在其定義的AI-科技宇宙中佔比高達72%。

不過,考慮估值上來説,“民營十巨頭”作為業內巨頭市值體量龐大且本身還吸附了港股市場絕大多流動性、階段性的上漲彈性可能會更多取決於市場的資金流入情況。

而按照高盛類似的選股邏輯,或許可以擇優觀察其餘市值“彈性比”更佳的上市公司。就AI主線上,在基本面增長和AI業務的開發及商業化表現上均可圈可點快手或許是一個可對標選擇。

日前,據快手官網,可靈AI已在4-5月流水連續突破1億元,加速推進AI技術全面賦能營銷全鏈路的進程。

資金換手率上,對比騰訊、阿里、小米等“十大巨頭”,快手目前的資金活躍度也顯著好於前者中絕大部分公司。

當技術領跑與商業變現形成交匯點,這家頭部內容平台是否正迎來估值反彈拐點?

左手“豐收”,右手買單未來

作為一家根植於短視頻社區生態的內容平台,快手近年來通過多元化業務佈局和技術創新,在用户增長、商業化變現、優質生態構建等方面取得顯著進展。

業績層面上,過去一年多以來,快手整體呈現出“穩健增收”與“結構優化”的雙重特徵。

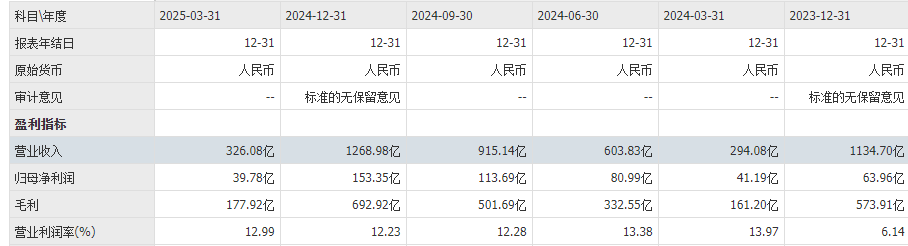

2024年全年營收1269億元,同比增長11.8%,增速比之前幾年顯著放緩,比如2023年的20.5%。但自2023年首次實現全面正盈利開始,快手已經連續兩年實現規模化盈利,2024年經調整淨利潤同比增長72.5%至177.2億元,盈利能力顯著提升。

來到2025年後繼續延續穩健增長趨勢,一季度以10.9%的增速實現營收326億元,毛利率54.6%。

不過盈利上,雖然仍在持續釋放利潤,但與大多科技同行類似,由於持續加大AI投入,相關資本支出增長,其淨利潤同比2023年同期有所下滑,為39.79億元,對應利潤率也從14%降至12.2%。

這種盈利轉折看似是在質疑平台商業爆發力的可持續性,實則暗示了快手在保持“豐收期”持續發酵的同時,也在前瞻性地對未來增長佈局。換句話來説,快手同大多數互聯網科技企業一樣,集確定性與成長預期性於一體。

這種盈利轉折看似是在質疑平台商業爆發力的可持續性,實則暗示了快手在保持“豐收期”持續發酵的同時,也在前瞻性地對未來增長佈局。換句話來説,快手同大多數互聯網科技企業一樣,集確定性與成長預期性於一體。

平台用户持續高昂的活躍度以及用户黏性支撐了這一點。數據顯示,2025年一季度其MAU和DAU分別增長2.1%和3.6%,日均時長達133.8分鐘,用户總使用時長同比增長5.9%,可見其用户數據仍在持續優化中。

基於平台良好的生態活力,快手一季度業務全線收增。

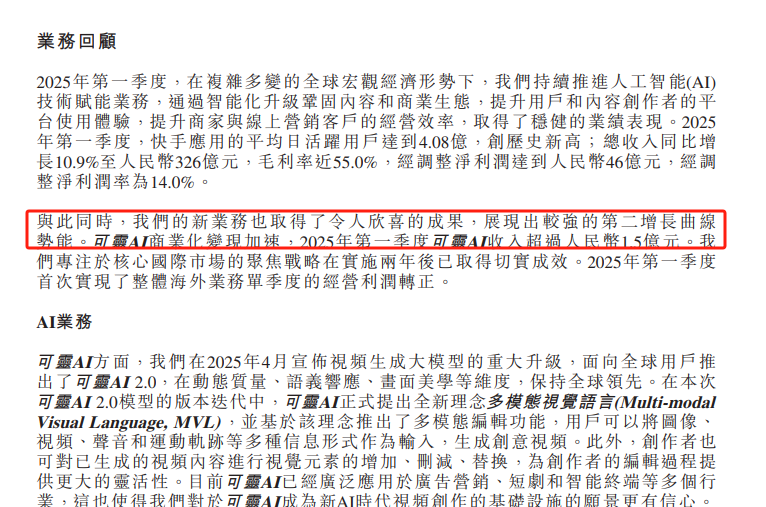

一季度,得益於AI技術提升全鏈路效率,其第一大支柱性商業化業務——線上營銷服務收入穩健增長8.0%達180億元;直播業務則在運營策略的升級帶動下增長14.4%至98億元;可靈AI更是已單獨實現1.5億元的收入。

這一系列成績是緣於快手將短劇、遊戲、小説等內容型業務整合為內容消費業務中心,並通過Native原生鏈路重構內容變現路徑,AI技術則被預訂為這一路途中的核心工具。得益於全域協同戰略的刺激,一季度其電商業務GMV大增了15.4%,月均活躍買家達1.35億。

這一系列成績是緣於快手將短劇、遊戲、小説等內容型業務整合為內容消費業務中心,並通過Native原生鏈路重構內容變現路徑,AI技術則被預訂為這一路途中的核心工具。得益於全域協同戰略的刺激,一季度其電商業務GMV大增了15.4%,月均活躍買家達1.35億。

AI重構快手:可靈為矛,廣告、電商、生態“三體式”協同

眾所周知,可靈AI是快手AI戰略的核心載體,目前該工具的商業化進程呈現三大特徵:技術迭代速度、用户粘性增長、變現模式創新。

據POE 2025年5月報告,可靈系列模型(包括2.0大師版、1.6版及1.5版)在全球AI視頻工具市場的訪問量份額已達30.7%,高居行業第一;在ArtificialAnalysis榜單中,可靈系列在文生視頻、圖生視頻雙賽道穩居全球前二,甚至能與谷歌Veo共同定義行業技術上限。

自發行的近一年以來,可靈AI已累計迭代超20次,尤其是5月底推出的2.1版,據瞭解,在標準模式(720p)下生成5s視頻僅需20靈感值,高品質模式(1080p)下也只需35靈感值,成本卻下降65%,控本能力極強,性價比優勢凸顯。

並以“加量不加價”的定價策略,直接擊中了專業創作者對效率與成本的敏感神經,也為自身構起了技術壁壘與成本優勢的雙重護城河。

可靈AI陡峭的商業曲線就是對其產品力的最佳詮釋。這點也是讓投資者對其倍感期待的核心所在。

業務縱深上,今年一季度可靈AI實現的1.5億元收入中,近七成是來自P端(個人用户)付費訂閲會員;另外三成則由B端企業API及行業解決方案貢獻。簡單來説,既是採用了“訂閲制+場景化”的複合策略。

截至2025年中,可靈AI的商業仍在加速推進中,今年4、5月的流水已連續2月突破1億元,比之2023Q4單月超千萬的流水,大幅放量。持續的規模放量中,可靈AI的盈利也非常可期。據悉,其已在推理層面實現盈虧平衡,團隊也非常重視ROI的表現。

而據中金測算,目前其P端付費滲透率仍處在個位數百分比水平,但參考成熟內容製作工具超10%的滲透率,其潛在提升空間仍是非常可觀;B端市場已覆蓋影視製作、廣告營銷、遊戲等場景,未來有望向工業設計等領域拓展。

東方證券也認為“可靈產品運營逐漸走入技術迭代-產品打磨-用户付費-商業化規模提速-收入繼續投入於技術迭代的良性向上循環。”

可以確定的是,可靈AI正跨越技術優勢到商業成功的鴻溝,成為快手增長的新引擎。至於AI對廣告業務的改造、電商場景與AI融合實則是重構快手增長邏輯另外兩架“馬車”。

對於一個內容生態科技平台,AI對快手的價值並不侷限於工具變現,更在於其全面激活主業、開拓增量市場的潛能。這一點也成功體現在其一季度業績之上。

監管收緊非退卻,靜待波瀾後的花開

然而,就是在中金髮布研報表示可靈AI技術迭代與商業化進展超預期,並預計若獨立分拆其估值高達60億美元,以此展示對其商業前景的看好不久後,6月15日,新腕兒短劇社羣通知顯示,快手宣佈將於6月17日關閉短劇小程序相關功能,屆時所有與該業務相關的小程序任務也將一併下架。

類似的,微信、抖音也接連發布公告,治理違規微短劇。官方公告顯示,2025年6月,快手下架百餘部違規微短劇,處置90餘個違規賬號,並將情節嚴重劇目列入黑名單。

在監管整治短劇亂象中,表面看快手關閉短視頻業務是場景收縮,AI技術賦能線減少,實質是行業規範化與平台戰略聚焦的必然,也是平台將違規風險轉化為生態治理契機的時機。

據國家廣電總局數據,2025年上半年各平台累計下架違規微短劇476部,內容紅線愈發清晰。去年四季度快手短劇商業化消耗同比激增超300%,單日峯值突破3000萬元,驗證了其強勁的商業潛力。平台此次治理旨在剔除低質內容,而非放棄該賽道。

不可否認,短期平台對短劇的整頓或許會衝擊快手的股價以及流水錶現,但是長週期中,快手的AI故事遠非單純的技術炫技。

從可靈AI流水破億的商業化突破,到AI降本增效對營銷、電商、內容生態的全面重塑,再到整合短劇、遊戲、小説構建的“內容消費”新矩陣,快手正系統性地將技術優勢轉化為增長動能。監管趨嚴帶來的業務調整,實則為高質量增長鋪路。

當市場認知從“短視頻平台”轉向“AI驅動的全域內容生態”,疊加持續回購(2025年至今已回購15億元)提供的安全邊際,快手的價值重估或許才剛剛開始。

來源:港股研究社