最貴月子中心即將IPO,聖貝拉是宮廷玉液酒還是真茅台?_風聞

摩根商研所-昨天 23:18

酒店是租的,月子餐是代工的:聖貝拉的高端“人設”還能撐多久?

一次月子相當於二三線城市一套房,這就是聖貝拉。

作為國內價格最高的月子中心,聖貝拉有着“月子界的愛馬仕”之稱,其女王套餐直接38.88萬元起步,最高116.88萬元。

作為國內價格最高的月子中心,聖貝拉有着“月子界的愛馬仕”之稱,其女王套餐直接38.88萬元起步,最高116.88萬元。

2024年聖貝拉就遞交了招股書,衝擊港股。最近聖貝拉通過聆訊並更新港股招股書,距離成功IPO更近一步。

天價月子中心,是宮廷玉液酒還是真茅台?

一、營收增加、虧損擴大,外包問題嚴重

聖貝拉是由兩位英國留學精英——向華、林宛頤聯合創立的,向華為控股股東。

向華之前在接受採訪時表示,“我們一開始就是在打造一個品牌集團的概念,想做護理界的LVMH。”

看起來從定價上,聖貝拉做到了奢侈品級別的價格,而且聖貝拉近年來營收增勢也十分不錯,有一定衝擊IPO的底氣。

招股書顯示,從2022年—2024年,聖貝拉營收分別為4.71億元、5.599億元、7.99億元。

除營收持續增長外,聖貝拉背後還有着騰訊、高榕等資本身影。

天眼查APP數據顯示,聖貝拉上一輪融資在2023年7月31日,歷史投資方有騰訊、高榕資本、國壽投資等。

除創始人外,目前持股較高的有騰訊通過Tencent Mobility持股11.61%;高榕資本,通過Gaorong BK持股8.26%;寧波唐竹持股6.61%等。

除創始人外,目前持股較高的有騰訊通過Tencent Mobility持股11.61%;高榕資本,通過Gaorong BK持股8.26%;寧波唐竹持股6.61%等。

看起來一切向好的聖貝拉,上市之路卻頗為坎坷。

首當其衝的就是生育問題。

雖然2024年終結了連續7年走低的出生人口形勢,但這並不能代表着出生人口反轉趨勢。

根據國家統計局發佈的數據顯示,哪怕是2023年補償性結婚潮、各地鼓勵生育政策賦能,加上中國人龍年生個“龍寶寶”的觀念影響,2024年新生兒數量也只提升了0.38個千分點。

生育問題壓力下,月子中心的發展前景如何?

況且月子中心行業本身發展就非一帆風順。有着“月子中心第一股”之稱的愛帝宮,直接停牌了。

聖貝拉雖然看起來營收增勢不錯,但虧損增勢也挺誇張。

招股書顯示,從2022年—2024年,聖貝拉年內虧損分別為4.12億元、2.39億元、5.43億元,加上之前提到的2021年虧損的1.19億元,近4年總年內虧損為13.13億元。

原因可能在於聖貝拉居高不下的酒店租賃成本與月子餐成本。

報告期三年間,月子中心租賃成本及勞工成本分別為1.2億元、1.3億元和1.9億元,分別佔相關期間銷售成本總額的37.2%、35.4%及36.7%。

同樣,報告期三年間,聖貝拉月子餐成本分別為0.385億元、0.423億元和0.641億元,分別佔相關期間銷售成本總額的11.7%、11.9%及12.1%。

聖貝拉的模式中,場地多選擇高端酒店,月子餐也非自營而是外包給第三方,導致這兩項成本居高不下。

多項核心內容嚴重依賴外部的模式,意味着聖貝拉的護城河不深,其模式壁壘不高,易被複制。其提供的服務或環境,其他品牌同樣可以實現。

招股書中,聖貝拉在競爭者問題方面也承認這些風險。表示對手可能不斷投資創新,在一些方面勝過聖貝拉。

更為致命的是,儘管聖貝拉的月子中心高度依賴酒店提供場地,但聖貝拉與酒店通常不會簽訂長期協議。

這意味着一旦出現關係破裂或更高價的第三方,當地聖貝拉月子中心可能會出現臨時打包走路,臨時尋找新場所的困境。

今年以來出現過數起月子中心跑路的案件,聖貝拉雖然沒有此等憂慮,但如果出現臨時更換酒店的情況,對用户體驗的損害也是巨大的且難以挽回的。

今年以來出現過數起月子中心跑路的案件,聖貝拉雖然沒有此等憂慮,但如果出現臨時更換酒店的情況,對用户體驗的損害也是巨大的且難以挽回的。

酒店是租賃的,月子餐是外包的,人員培養是學校的,打着高端旗號的聖貝拉,卻像華強北一般,幹着組裝的活。

當然聖貝拉自身也注意到這點。

招股書顯示,聖貝拉計劃將IPO募集所得資金將主要用於擴展產後護理網絡、在現有和新城市開設新的月子中心以及整合競爭對手,包括開設新的月子中心並投資獨棟別墅月子中心等項目。

二、價格高端,核心人羣錯位,品牌定位在悄然轉變

聖貝拉創始人向華曾對媒體表示,“高端不是定價貴,而是最有錢的人是不是都在用你的產品?”

但頂級富豪往往更看重專屬體驗與私人定製,他們可能更信任自己的私人醫護團隊,而普通消費者選擇月嫂則多出於價格考量。

比起酒店和代工的月子餐,他們的家庭居所和營養師、廚師,好像體驗更好。

不由得讓人想起當年流傳的一張王思聰與周鴻禕的朋友圈對話:

聖貝拉在研究哪個酒店環境好、那家月子餐代工好的時候,富豪們在自己家中由私人營養師和廚師服務,體驗似乎更優。

聖貝拉在研究哪個酒店環境好、那家月子餐代工好的時候,富豪們在自己家中由私人營養師和廚師服務,體驗似乎更優。

而且向華雖然一直在強調聖貝拉的高端定位,但事實上,聖貝拉最大的客户羣並非來自其最貴的“聖貝拉中心”,而是來自品牌中最便宜的“小貝拉中心”,其客户數量是聖貝拉中心的兩倍。

可以看到小貝拉中心2022年—2024年間,客户數量從1574增長到2726,聖貝拉中心僅從1082增長到1387,小貝拉中心已成為聖貝拉品牌主要的客户增長來源。

雖然小貝拉中心2024年產後護理客户的平均收入也有96,246元,但對比茉莉智慧、巍閣等品牌,沒什麼價格優勢。

雖然小貝拉中心2024年產後護理客户的平均收入也有96,246元,但對比茉莉智慧、巍閣等品牌,沒什麼價格優勢。

高端定位的聖貝拉,核心用户羣卻在“小貝拉”上,在這幾年的發展中,聖貝拉的品牌定位在悄然轉變。

而一旦聖貝拉的“高奢”形象受損,便極易陷入行業同質化競爭的泥潭。

根據弗若斯特沙利文報告,2024年中國月子中心滲透率為6.0%,但僅6%的滲透率,卻伴隨着激烈的市場競爭。

iiMedia Research數據顯示,2019年起月子中心產業急速增長,在2019年-2023年8月,中國月子中心行業投融資事件共174起。

聖貝拉招股書顯示,按2024年中國月子中心行業收入計算,聖貝拉市場份額僅約1.2%。

這個份額並沒有形成馬太效應,聖貝拉還需要建立起更多的產業護城河,在行業大面積滲透前取得明顯優勢。

能看到聖貝拉想要兼顧女性生育全生命週期,先後佈局了家庭護理服務和食品業務,但事實上,二者2024年的收入佔比僅為8.6%、6.4%,可以説聖貝拉至今還是“單腿走路”。

聖貝拉2024年毛利率為33.9%,其中食品類毛利率最高,為61.5%,月子中心毛利最低,為31.8%。

最賺錢的業務佔比最低,這對IPO後的長線運營是不利的。

值得注意的是,聖貝拉招股書中對風險問題表示“我們的部分競爭者可能取得我們無法取得的部分執照或許可證,將阻礙我們提供若干產品或服務的能力。”

聖貝拉之所以把這類風險列出,是因為之前出過類似的問題。

2021年9月和2022年6月,聖貝拉旗下北京貝康澤恩因從事無證行醫而受到主管部門的兩項行政處罰,分別罰款3000元及15.01萬元。

2024年8月,聖貝拉旗下杭州貝瑞斯美華婦兒醫院因未執行國家有關規範、標準和規定案,被杭州市上城區衞生健康局罰款1900元。

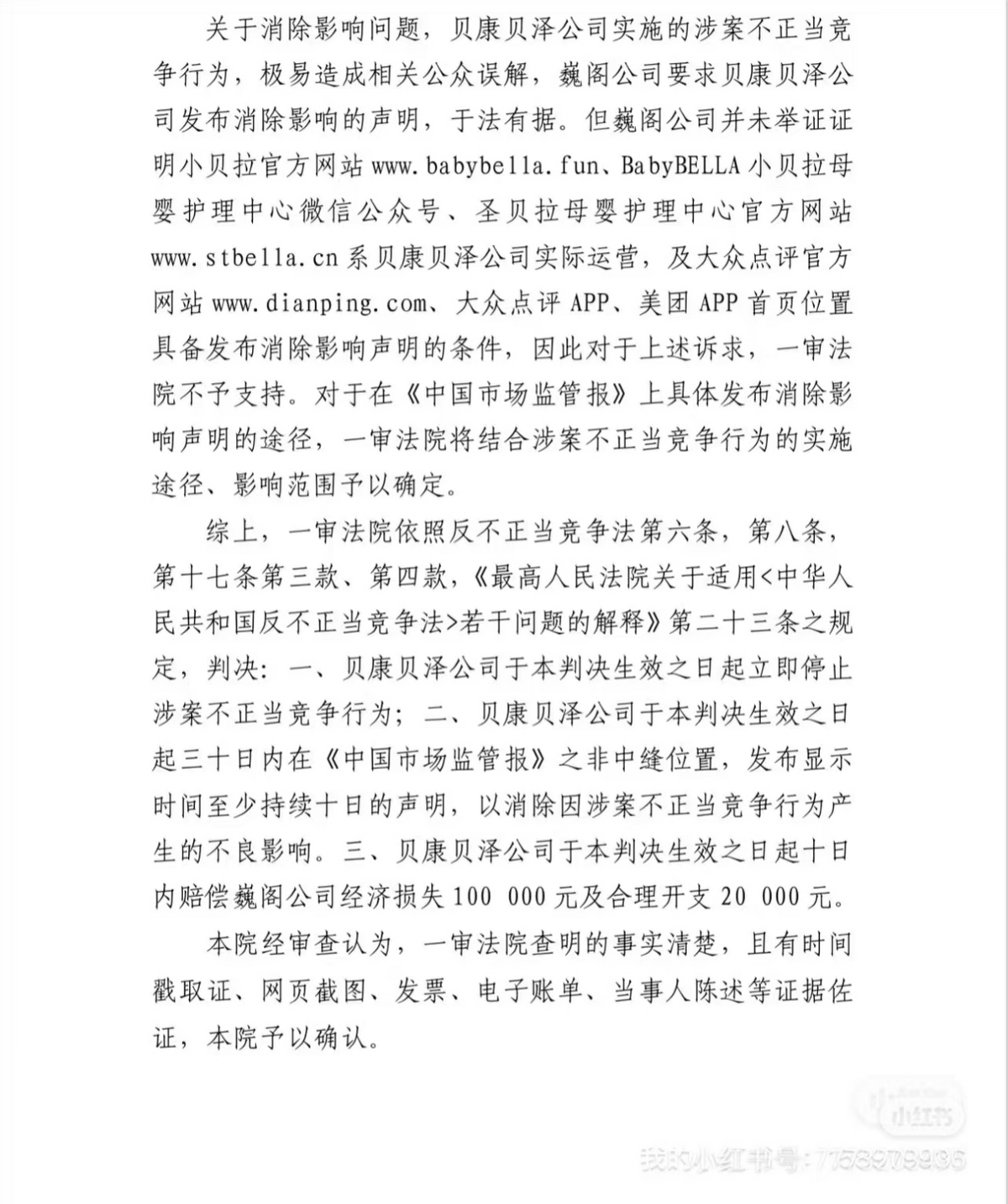

除此類處罰外,聖貝拉還在與競爭對手巍閣的糾紛中,因提到是對手“因經營不善被收購”,被法院認定構成編造、傳播虛假信息損害商業信譽,最終判令其公開道歉並賠償50萬元。

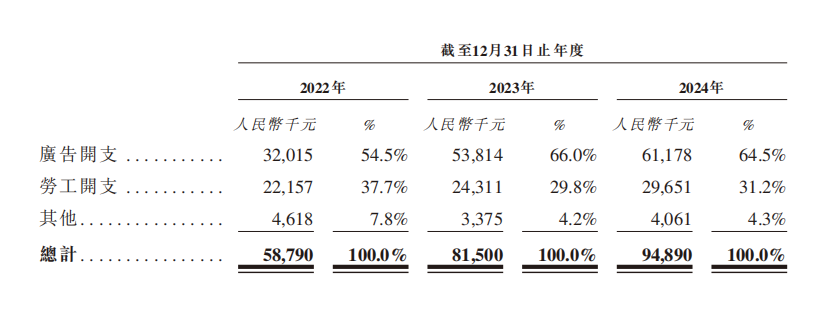

口碑對於月子中心的影響是很大的,聖貝拉的廣告開支也一直佔銷售及分銷開支的大頭。

口碑對於月子中心的影響是很大的,聖貝拉的廣告開支也一直佔銷售及分銷開支的大頭。

從2021年—2024年,聖貝拉廣告開支一路飆升,分別為0.14億元、0.32億元、0.54億元和0.61億元。佔銷售及分銷開支的44.3%、54.5%、66%和64.5%。

但聖貝拉的營銷過往中,翻車次數也不少。

但聖貝拉的營銷過往中,翻車次數也不少。

比如2022年,杭州市蕭山區市監局認定聖貝拉廣告中含有虛假宣傳內容,處以1.05萬元罰款。

招股書中也記錄了2023年2月,關聯公司貝康廣禾因在京東平台上對其供應的“月乃湯”和“乃悦”產品進行未經證實的保健功效宣稱,被主管部門認定違反相關廣告法規,罰款1萬元。

總的來説,聖貝拉是一個關於高端定位、資本追捧與殘酷現實碰撞的樣本。營收增長的光環下,護城河不深的聖貝拉未來將會面臨殺成紅海的同質化競爭。

當“高奢”形象逐漸模糊,聖貝拉講述的天價月子故事,還能支撐上市之後資本市場的長期信心嗎?

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。