從虎撲到喜馬拉雅,古典互聯網正在消亡?_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者5分钟前

"

作者丨追命

作者丨追命

編輯丨堅果

封面來源丨Unsplash

"

近日,互聯網老粉那些死去的記憶又開始發起攻擊。短短半個月內,互聯網領域就先後爆出了兩起併購案——迅雷以5億吞下虎撲,騰訊音樂29億美元收購喜馬拉雅。

虎撲和喜馬拉雅雖然是不同細分領域的獨角獸企業,但兩者都有一個共同點,就是都有着古典互聯網的“味兒”。可惜的是,這兩家成立超十年,擁有億級用户的垂類王者,最終卻都以低於巔峯時期一大截的市值賣身求生。

不過,也有網友表示,相較於天涯論壇在2023年徹底關閉的命運,虎撲和喜馬拉雅能夠“賣身續命”已經是最好的結局。

更早之前,貓撲、天涯論壇、人人網等內容社區早已先後關閉,留下來的豆瓣、虎撲,要麼躺平任由用户流失,要麼積極轉型求變。古典互聯網的退潮已成定局,屬於一代人的互聯網記憶,又還能保留多少呢?

1

一代人的記憶

2012年,餘建軍創建喜馬拉雅時,或許想象過另一種結局。2021年,喜馬拉雅在第一次尋求上市時其估值一度高達約50億美元。

根據多家媒體報道,2021 年騰訊曾接觸過喜馬拉雅,當時的開價遠高於現在,且談判已到了最後一輪,但最終收購還是沒能達成。不過兜兜轉轉後,喜馬拉雅還是“賣身”於騰訊,只是其估值已不復當年。

而虎撲的命運則更加曲折。2019年,字節跳動以12.6億元購得虎撲30%股份,按此估算,彼時虎撲的估值約為77億元。

但6年之後,虎撲卻以5億元的價格被迅雷所收購,創始人程杭那句“從男性口袋裏掏錢很難”竟成讖語。不過從用户規模來看,虎撲的交易作價似乎也不冤。2017年時,虎撲稱其月活用户規模達到了5500萬,但根據易觀數據的統計,其2020年的月活規模僅有500多萬。

從用户規模到市場估值,喜馬拉雅和虎撲之所以“殊途同歸”,是古典互聯網退出市場的縮影。

2024年的最後一個月,人人網宣佈停止服務,官方回應稱“請耐心等待我們新車上路”,但還會不會再有“新車”,或許人人網和網友們早已心照不宣。

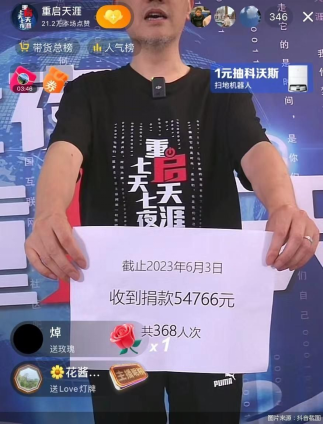

2023年,天涯論壇的關閉更讓人感到唏噓。據多家媒體報道,天涯論壇突然“斷網”的原因是電信欠費。此後,天涯論壇也曾嘗試直播籌款自救,但最終只籌得了約20萬元,離補上資金缺口還有很遠的距離,天涯論壇只能無奈關閉。

但回不去的,又何止一兩個網站。網易社區、新浪社區、貓撲、百度貼吧、鐵血、豆瓣……那些曾經充滿回憶的社交網站,如今要麼已經消失在歷史深處,要麼早已不再是回憶中的模樣,誰也擋不住時代的洪流。

但回不去的,又何止一兩個網站。網易社區、新浪社區、貓撲、百度貼吧、鐵血、豆瓣……那些曾經充滿回憶的社交網站,如今要麼已經消失在歷史深處,要麼早已不再是回憶中的模樣,誰也擋不住時代的洪流。

不過,這些平台並非沒有掙扎自救,像天涯論壇這樣的“直播眾籌”是少數,但大部分平台都曾嘗試上市籌資、轉型發展,甚至是孵化新平台,但成功者寥寥。

不過,這些平台並非沒有掙扎自救,像天涯論壇這樣的“直播眾籌”是少數,但大部分平台都曾嘗試上市籌資、轉型發展,甚至是孵化新平台,但成功者寥寥。

以虎撲為例,其曾在2016年和2019年兩度向IPO發起衝擊,均以失敗告終,理由包括應收賬款餘額較高、業績波動較大等。

數據顯示,在2013-2015年間,虎撲的淨利潤波動較大,分別是1518.02萬元、750.37萬元、3157.61萬元,這也意味着其抗風險能力差,不能上市,似乎也是意料之內。

兩次IPO失敗後,虎撲也接受了命運的安排。虎撲現任CEO殷學斌曾對媒體透露,虎撲在2021年後一直是盈利的,且收入、流量都在持續增長。

但相較於虎撲不上市也能“躺平”的命運,喜馬拉雅的形勢則嚴峻得多,其曾四次衝擊IPO但均以失敗告終,關鍵在於平台以往“燒錢換規模”的故事已越來越難被資本市場所接受。

在2021年喜馬拉雅的巔峯期,其營銷費用幾乎佔了收入的一半,捨得燒錢的喜馬拉雅也確實“燒”來了市場,但在2021年後,其用户規模的增長速度明顯放緩。

2018-2022 年,喜馬拉雅的累計虧損高達 31.66 億元,一直到2023年,其才終於爬出虧損的泥潭。因此,在其賬面數據還足夠“好看”之際選擇“賣身”,於喜馬拉雅而言未必不是爭取到更高估值的籌碼。

2

古典互聯網“諸神黃昏”

當互聯網的集體記憶成為了數字遺產,古典互聯網的黃昏,終於在一代人的嘆息中降臨。但這並非是因為平台們“不夠努力”,而是現代互聯網確實每時每刻都在發生變革。

首先,移動互聯網的興起改變了內容傳播的方式和受眾接收信息的習慣。微博、微信、知乎等社交媒體平台的崛起,搶佔了原本屬於內容社區的圖文內容話語權。

隨着短視頻時代的到來,用户的時間和注意力被進一步分散,視頻內容又搶奪了圖文內容的話語權。在這之後,圖文內容和視頻內容一直處於相互競爭與融合的複雜關係中,但不管如何,傳統內容社區在裏面已幾乎沒有佔位了。

用户逐漸遷移到新興的社交平台上,內容平台上有才華、有影響力的創作者自然也隨之出走,內容平台的“內容質量”逐漸滑坡,就更難留住用户了。

比如我們熟知的《武林外傳》編輯寧財神,以及網絡小説《鬼吹燈》作者天下霸唱,都曾是天涯的寫手,但如今已經鮮見這樣的民間高手了。

其次,商業模式“跛足而行”。沒有流量滋養的內容社區,生態必然會持續惡化,變現也會變得越來越難。

在沒有被移動互聯網衝擊的時期,內容平台已面臨收入模式單一的痛點。根據虎撲招股書,其廣告業務一直佔總收入的50%以上,一旦廣告主收縮預算,平台便只能勉強度日。

喜馬拉雅也是如此,其收入模式高度依賴會員訂閲及廣告,這也意味着一旦會員規模下滑,其收入模式就會受到挑戰。

對於靠內容付費實現盈利的喜馬拉雅來説,想要獲得更多的訂閲收入,要麼是有足夠的用户規模,要麼是單個用户的付費金額足夠高,但這兩者要實現平衡也並不容易。

要想增加付費用户規模,“降價”是最直接的方式,但這會直接影響到平台的利潤規模;可如果盲目“漲價”的話,則容易導致用户的付費率下降。這一點也可以應用到廣告收入業務中,如果在垂直類內容平台中加載太多廣告,也會損害到用户體驗而“勸退”會員。

以喜馬拉雅為例,2021年-2023年,其訂閲服務收入均佔總營收的50%以上,整體營收保持微增,月活用户規模也保持增長,但付費會員的付費率卻逐年下降,這意味着願意購買會員的用户佔比變少了。

以喜馬拉雅為例,2021年-2023年,其訂閲服務收入均佔總營收的50%以上,整體營收保持微增,月活用户規模也保持增長,但付費會員的付費率卻逐年下降,這意味着願意購買會員的用户佔比變少了。

如今,互聯網行業的增長紅利早已消失,對於喜馬拉雅、虎撲這樣的互聯網平台來説,如果不能以增長換增量,它們只能寄希望於降本增效,但“省出來”的利潤,並不能跟過上好日子畫等號。

最後,互聯網巨頭有着壓倒性的生態優勢。喜馬拉雅的用户粘性低,還帶來了一個問題,那就是字節系、微信系等泛內容平台跟長音頻平台在內容上有所重合,但互聯網巨頭不僅有着算法優勢,其背後的流量也更充沛,喜馬拉雅在用户爭奪戰上就更為被動了。

況且,互聯網巨頭有着龐大的生態矩陣,其用户畫像也更豐富,對廣告主來説,投入一筆費用就能覆蓋圖文、長短視頻、音頻、社區等場景,聚焦垂直內容平台的自然也變少了。

3

退潮中的“珍珠拾取”

因此,在互聯網巨頭不斷拓展邊界的過程中,平台之間的競合也成為了新常態。騰訊音樂接盤喜馬拉雅,是為聲音版圖補上最後一塊拼圖;迅雷收編虎撲,也有着豐富迅雷內容生態的考量,這也意味着在退潮後的海灘上,仍有等待打磨的珍珠。

B站的動漫內容、虎撲的體育內容、豆瓣的影評內容等,這些內容聚焦細分用户羣,雖然整體規模不一定大,但卻有着更強的用户粘性。

因此,古典互聯網雖然在退潮,但這並不妨礙垂直內容平台在各自的領域繼續散發魅力,比如以購物經驗分享社區起家的小紅書,如今的估值已經漲到了1800億元。

在小紅書的成長過程中,其也經歷了多次的戰略調整。2013年成立的小紅書,曾一度劍指電商市場,但在淘寶、拼多多、網易等競爭對手的圍剿下,其電商業務一直不温不火。

2018年,小紅書將戰略調整回社區,從“自營電商”向“商品種草”方向發展,其定位也從“買手電商”向“生活方式電商”,近期其還跟淘天、京東均達成了戰略合作,實現從筆記內容直接跳轉商品鏈接,小紅書逐漸發展成為一個內容生態更多元的社區。

此外,虎撲雖然只剩下5億元的估值,但其所孵化的“得物”估值卻有百億美元(約700億元人民幣)。得物是從虎撲的一個球鞋信息交流板塊發展而來,從提供產品鑑定服務發展至潮流網購社區,如今擁有接近破億的月活,在電商市場也能排上名次。

這些內容平台之所以能夠成功轉型,是因為“物以類聚,人以羣分”。用户用心分享的購物內容能夠增強社區的信任關係,從而進一步提高平台的帶貨轉化率。

這些內容平台之所以能夠成功轉型,是因為“物以類聚,人以羣分”。用户用心分享的購物內容能夠增強社區的信任關係,從而進一步提高平台的帶貨轉化率。

QuestMobile曾在2020年的報告中指出,在抖音、快手、微博和小紅書四個平台中,小紅書的平均帶貨轉化率達到21.4%,遠高於微博(9.1%)抖音(8.1%)、快手(2.7%)。

不過,儘管社交社區的價值有目共睹,但越是依靠內容所驅動的內容平台,越容易面臨社區內容衰退和用户流失的問題,比如終於連續兩個季度實現盈利的知乎,月活用户仍在下滑。

這是因為知乎在加速商業化的過程中,其核心定位也從問答社區轉向內容平台,但隨着內容佈局日漸多元化,一些優質內容難免被稀釋,知乎在用户心中的價值也開始大打折扣。

這麼看來,由相同興趣愛好用户聚集而組成的垂直內容平台,即便能夠在新舊媒介變革的過程中活下來,但如何平衡內容和商業化依然是一大難題。

這麼看來,由相同興趣愛好用户聚集而組成的垂直內容平台,即便能夠在新舊媒介變革的過程中活下來,但如何平衡內容和商業化依然是一大難題。

內容社區並不是一門快速盈利的生意,但無論在任何時代,人與人之間的相聚互動和情感聯繫終究不會消失。作為連接用户、激發需求、傳遞流量的重要紐帶,社區型內容平台的時代還未走到落幕之時。