日本去工業化的程度嚴重嗎?_風聞

郭满天-经济史、产业史、技术史1小时前

自從上世紀90年代泡沫經濟破滅之後,日本經濟就一直一蹶不振。

日本經歷了失去的十年,失去的二十年,到現在已經失去了三十年。

2023年日本的GDP總額只有4.21萬億美元,首次被德國反超位居全球第四。

圖1:日本經濟總量回到30年前

1992年日本的經濟總量就已經達到3.91萬億美元,是僅次於美國的世界第二經濟強國!

30年後日本的經濟總量仍然只有4萬億美元左右,在全球的排名也已經跌至第四位。

日本幾乎錯過了整個信息化時代,在計算機、互聯網、智能手機等新興產業中毫無建樹。

日本經濟僅僅是停滯的問題嗎?

日本能夠守住原有的優勢產業嗎?

日本去工業化的程度嚴重嗎?

一、日本去工業化的程度嚴重嗎?

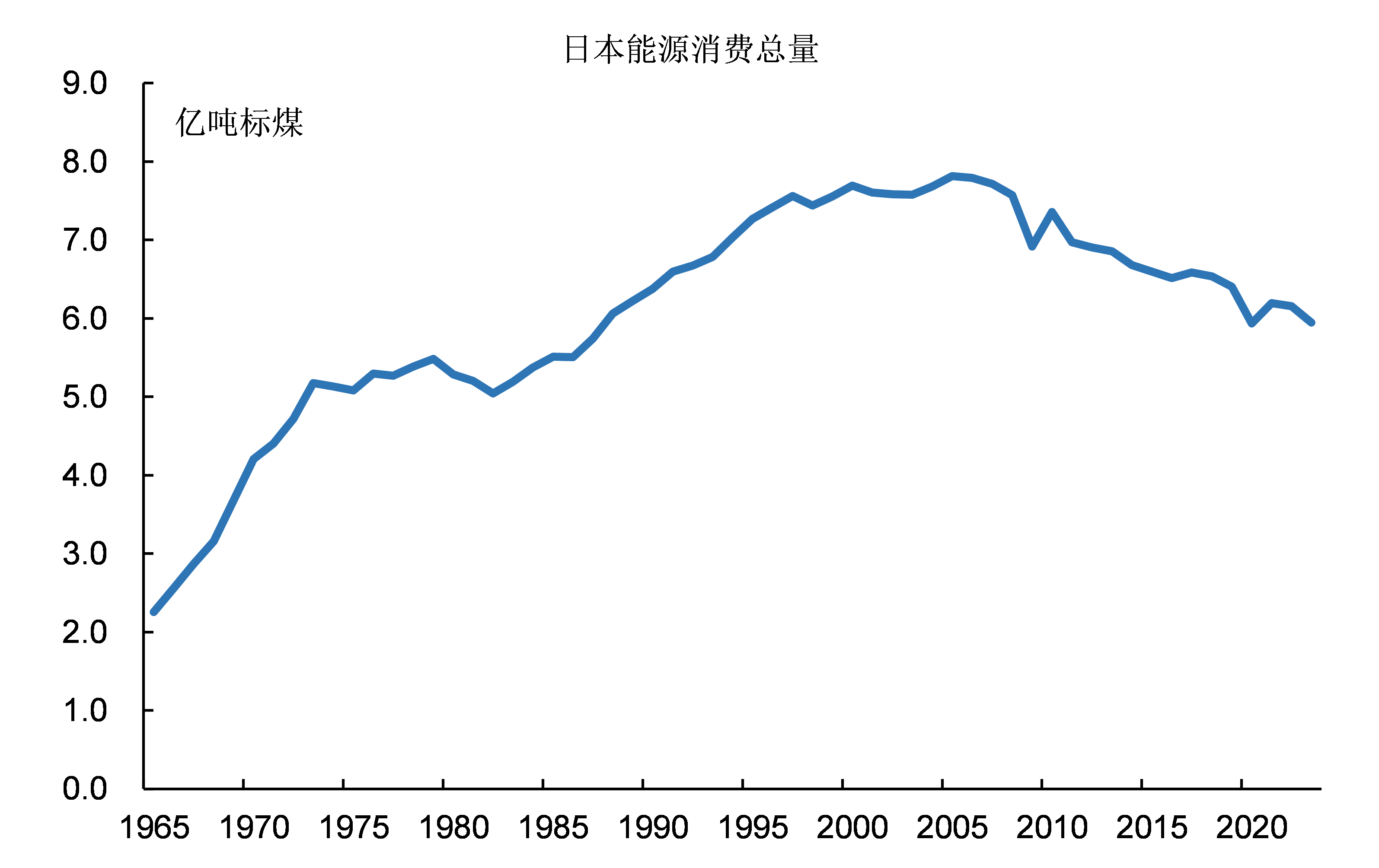

圖2:日本能源消費總量的變化

一個國家的工業生產規模與能源消費總量密切相關:

在經濟擴張時期能源消費總量必定增長,而在經濟衰退時期能源消費水平必然會下降。

日本能源消費總量早已結束了持續增長階段,進入到衰退時期。

日本能源消費總量在2005年達到7.81億噸標煤的頂峯,全球排名第三。

此時日本的能源消費總量僅次於中國和美國,大幅超過七國集團中的其他發達國家,也明顯高於發展中大國印度。

從2006年開始日本的能源消費總量開始下降,而且下降的速度還有點快。

到2020年日本能源消費總量首次低於6億噸標煤,2023年日本能源消費總量水平只有5.95億噸標煤,相當於2005年最高峯的76.2%,少了1.86億噸標煤。

從2005年到2023年,日本能源消費總量減少了將近四分之一,這是一個不小的幅度。

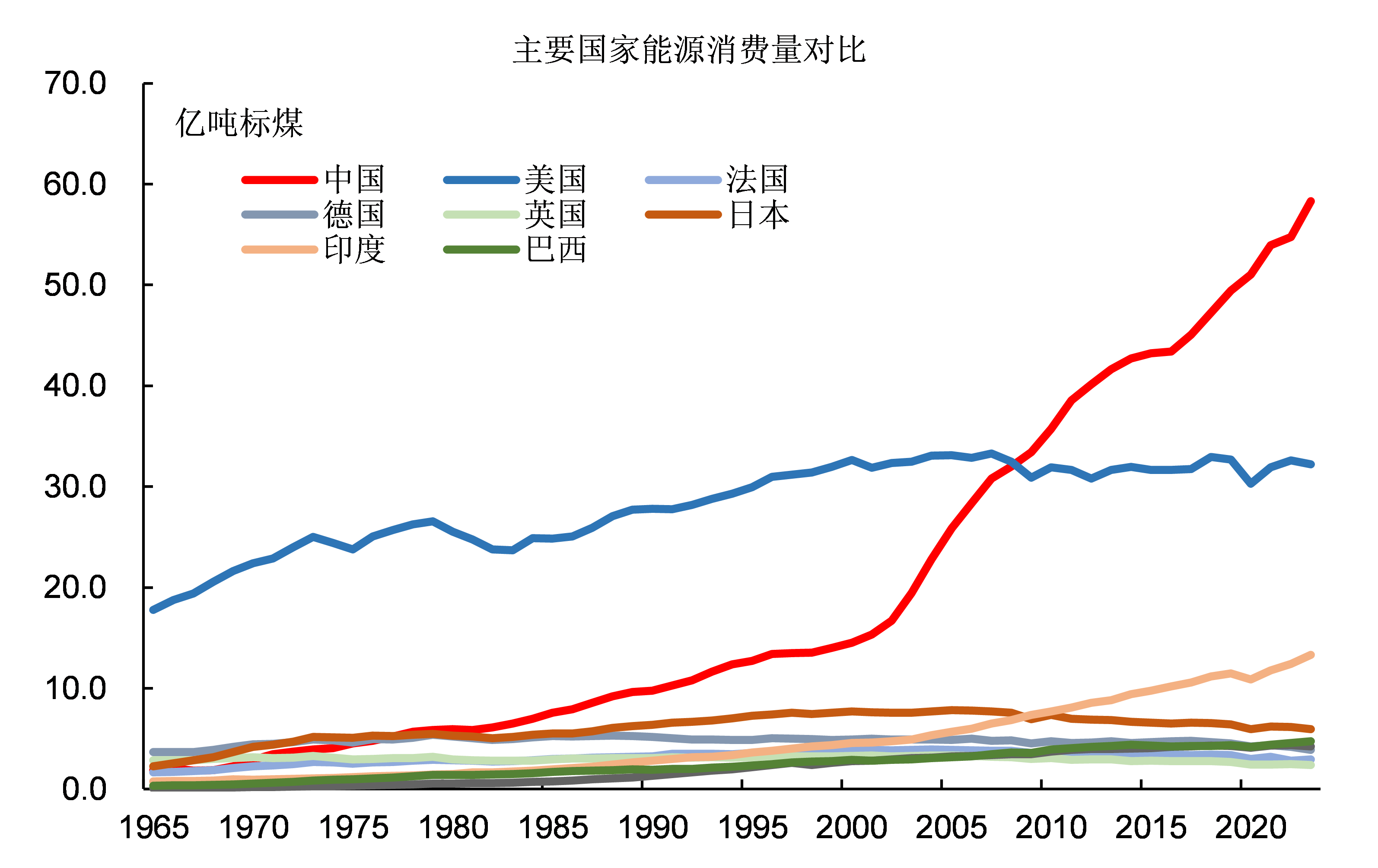

圖3:日本能源消費總量與其他國家的對比

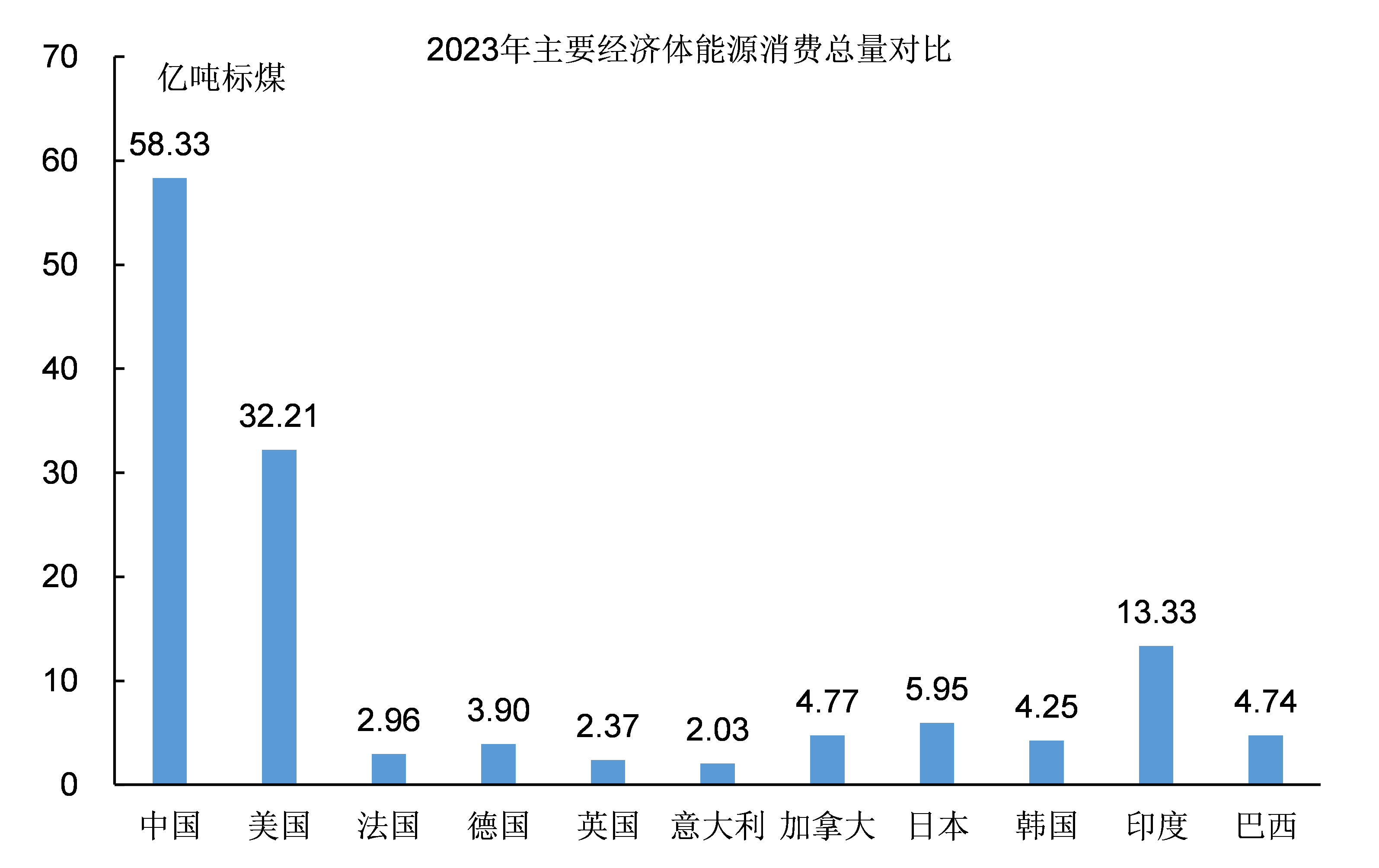

2023年日本能源消費總量水平位居全球第四,排在中國、美國和印度之後。

日本的能源消費總量水平仍然高於美國以外的其他發達國家,高於除中印兩國之外的其他發展中國家。

印度的能源消費總量在2009年首次超過日本,到2023年印度的能源消費總量已經是日本的2.2倍。

日本的工業規模仍然顯著高於歐洲發達國家:日本的能源消費總量至今仍是英法意的兩倍以上,比德國也高了2億噸。

日本和歐洲是難兄難弟,日本和歐洲的英法德意等國的能源消費總量在2000年後都持續減少,英國和法國能源消費減少的幅度甚至超過日本。

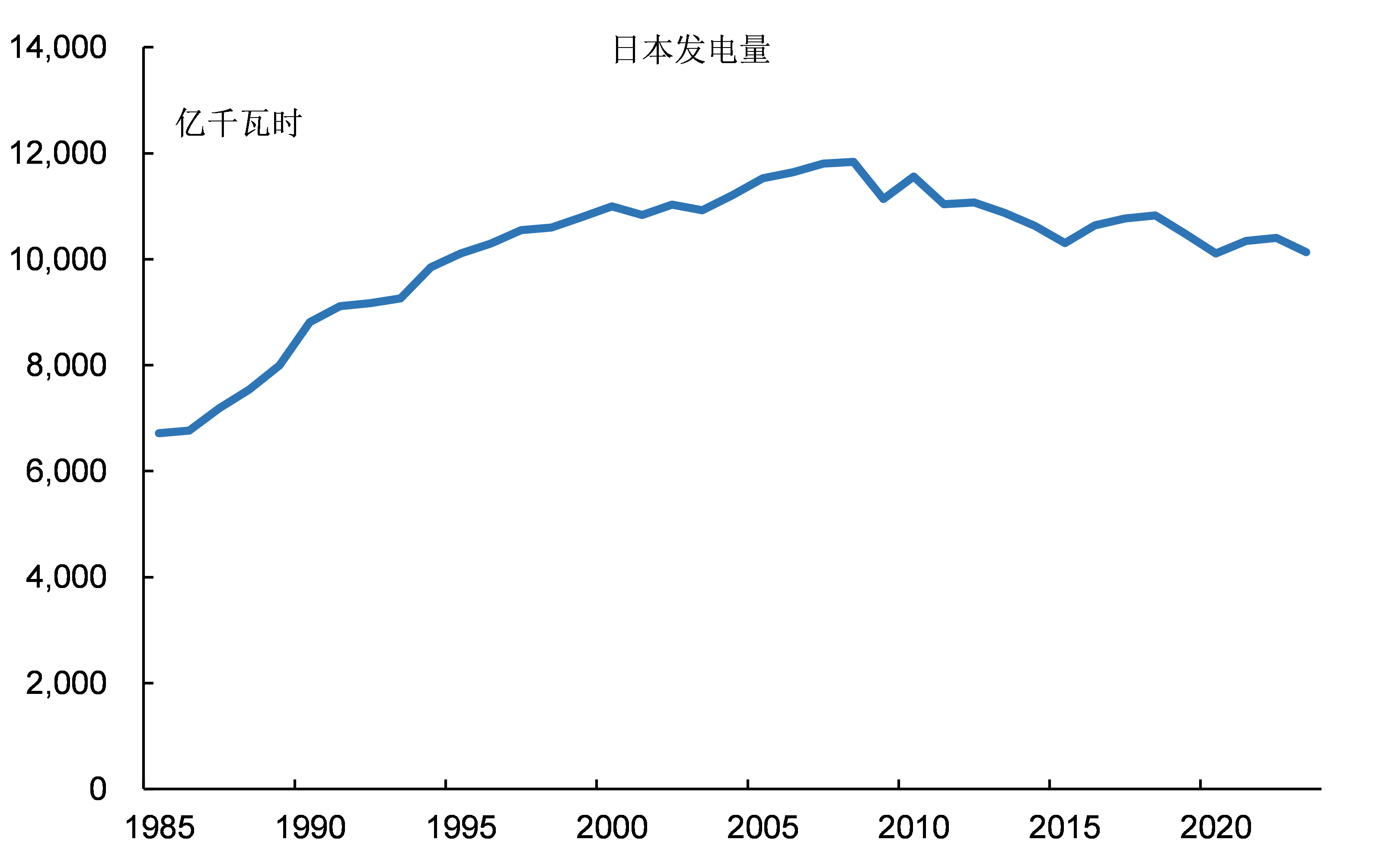

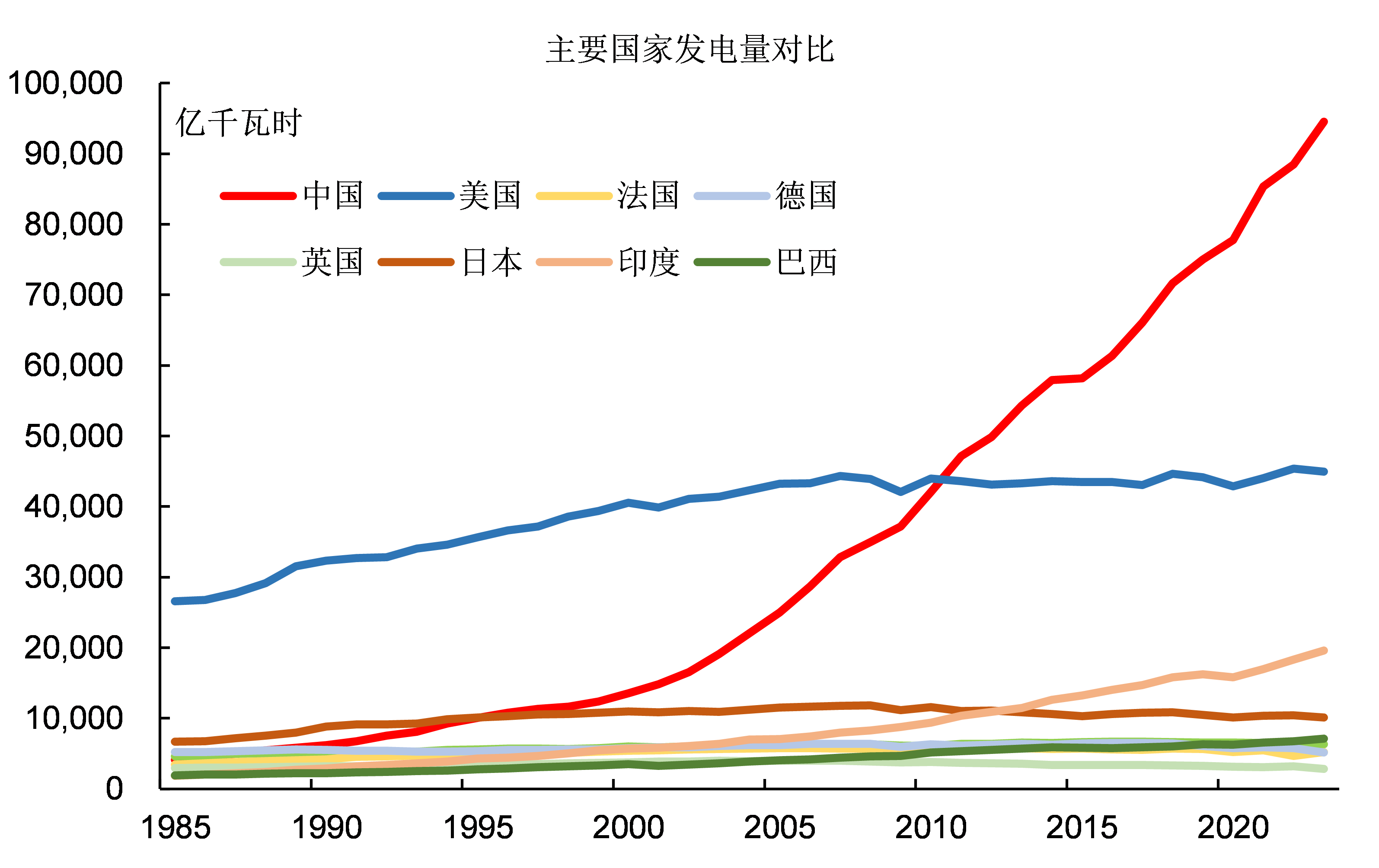

圖4:日本發電量變化

日本的發電量在2008年達到11837億千瓦時的頂峯,當年發電量排名全球第三。

此時日本的發電量水平同樣僅次於中國和美國,大幅超過七國集團中的其他發達國家,也明顯高於印度。

從2009年開始日本的發電量開始減少,但是下降的速度比較緩慢。

2023年日本的發電量是10133億千瓦時,相當於2008年最高峯的85.6%,少了1704億千瓦時。

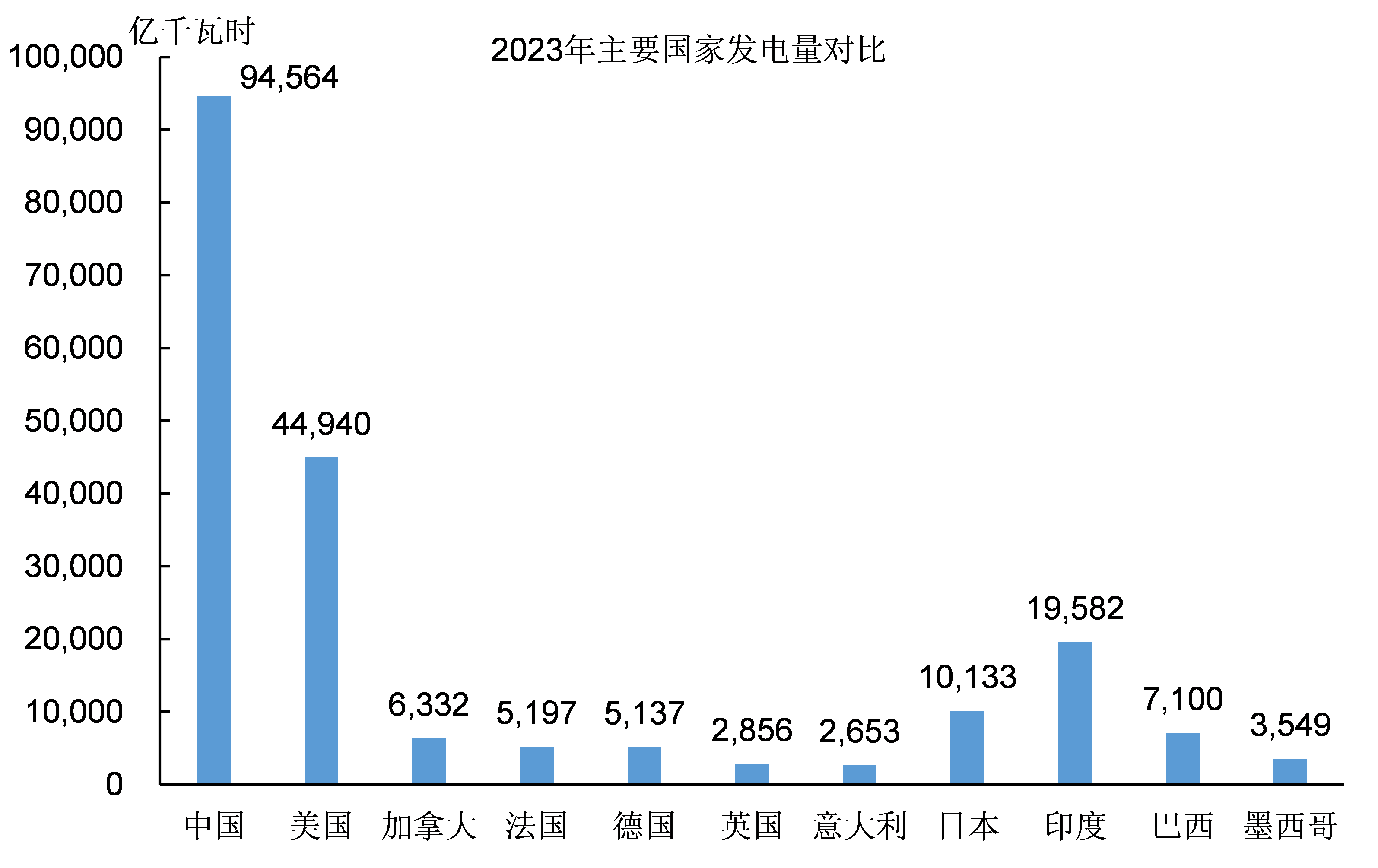

圖5:日本發電量與其他國家的對比

2023年日本發電量同樣位居全球第四,全球各國的發電量呈階梯式分佈:

第一級:中國9.46萬億千瓦時;

第二級:美國4.49萬億千瓦時;

第三級:印度1.96萬億千瓦時;

第四級:日本1.01萬億千瓦時;

第五級:巴西7100億千瓦時,加拿大6332億千瓦時,韓國6179億千瓦時。

日本的發電量規模穩居全球第四,既不可能向上前進暫時也不會受到其他國家的威脅。

印度的發電量在2013年首次超過日本,到2023年印度的發電量接近日本的2倍。

日本的發電量顯著高於歐洲國家:是德國和法國的兩倍左右,是英國和意大利的3倍以上。

日本和歐洲發達國家的發電量都已經進入到下降階段,但歐洲國家發電量下降的速度顯著快於日本。

2023年日本發電量比最高峯(2008)減少了14.4%,德國發電量比最高峯(2017)減少了21.2%,法國發電量比最高峯(2005)少了9.8%,英國發電量比最高峯(2005)減少了28.3%。

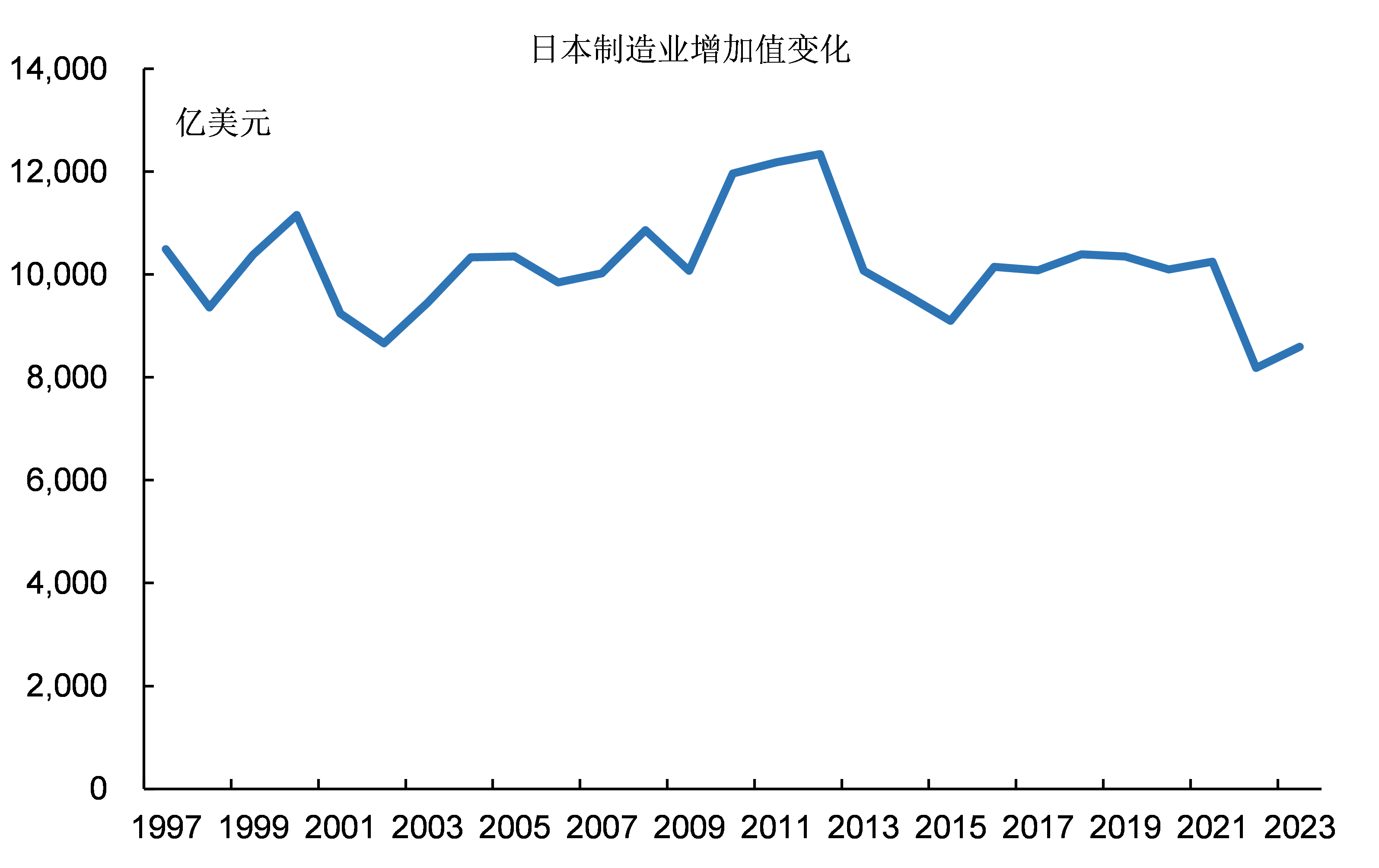

圖6:日本製造業增加值變化

日本製造業增加值在1997年就已經達到10490億美元,此後維持在9000~12000億美元附近波動,一直持續到2021年。

在2011和2012年兩年,日本製造業增加值一度超過1.2萬億美元,這也是日本製造業規模的頂峯時期。

2022年日本製造業增加值大幅減少至8184億美元,隨後在2023年小幅反彈至8593億美元。

實際上如果考慮通貨膨脹,日本製造業增加值下滑的幅度更大。

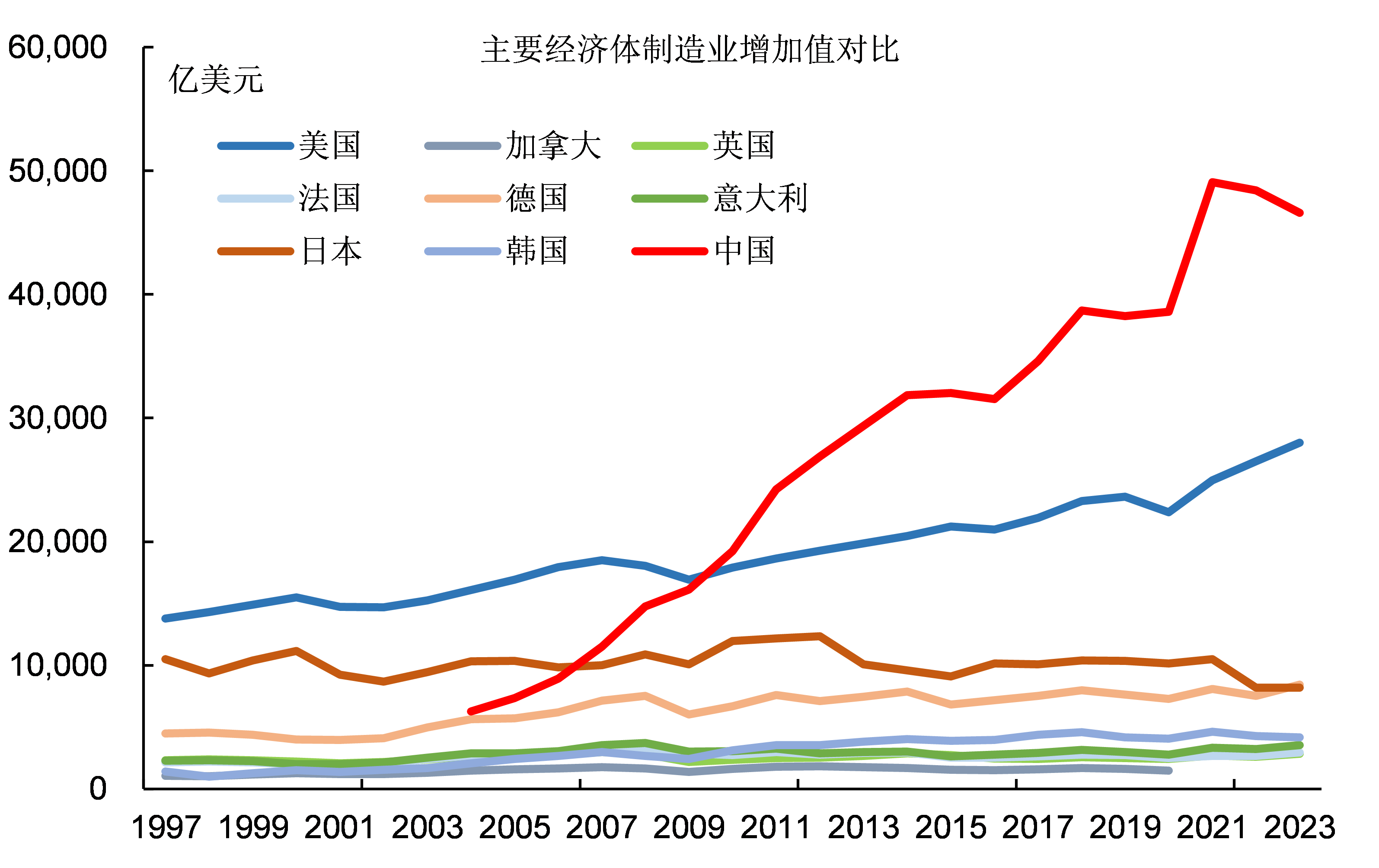

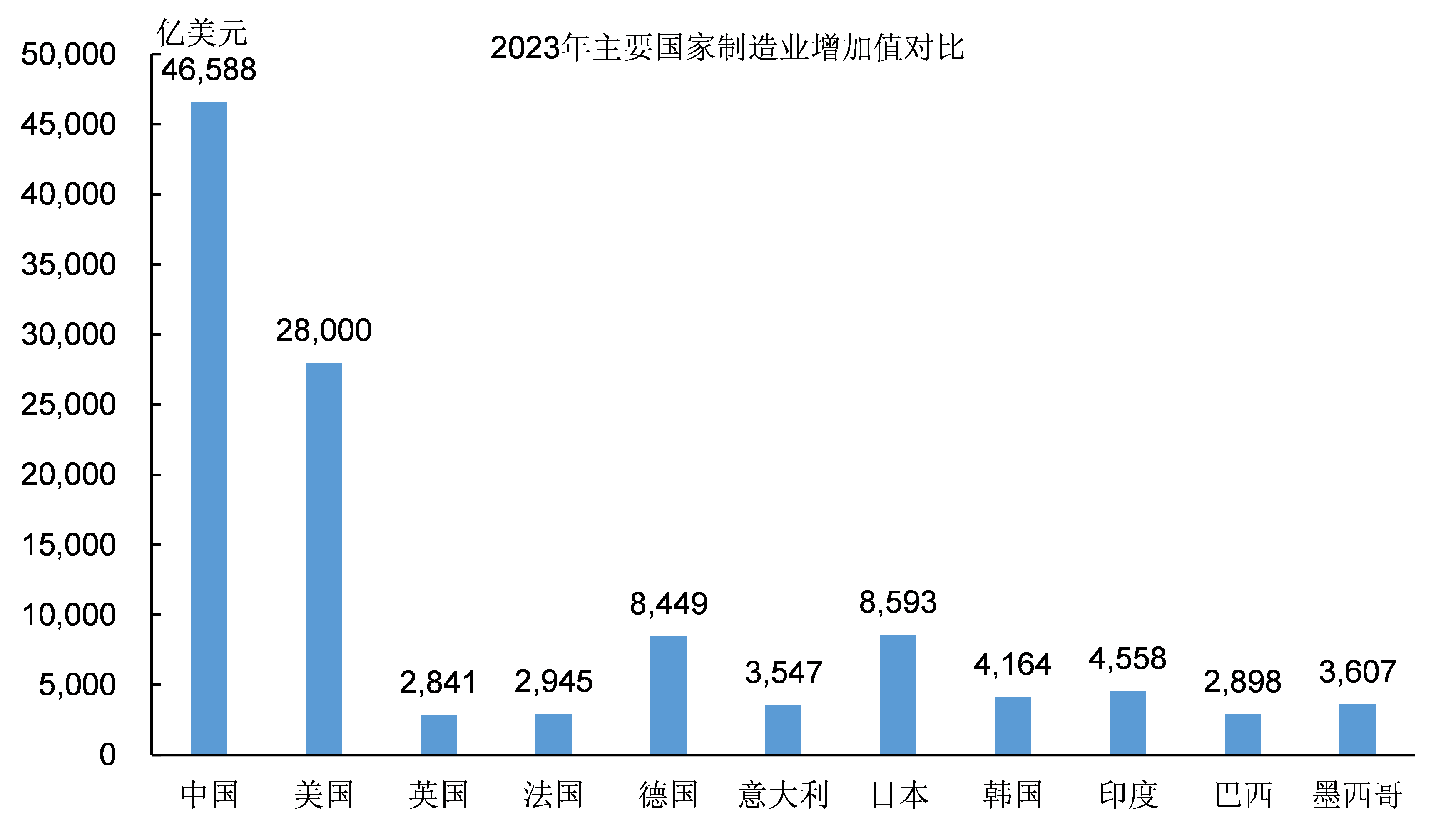

圖7:日本製造業增加值與其他國家的對比

2023年日本製造業增加值排名全球第四,排在中國、美國和德國之後。

日本製造業的規模仍然顯著高於其他國家,高於印度巴西等發展中大國。

從製造業增加值來看,日本經濟最大的問題是自90年代以來沒有增長,甚至不如去工業化程度更嚴重的英國和法國。

從1997年到2023年,美國和德國的製造業規模幾乎都擴大了一倍:美國製造業增加值增長了近1.5萬億美元,德國製造業增加值增長了4000億美元。

中國製造業規模增長的速度最快:2000年中國製造業的增加值只有3690億美元,2023年則增長至4.7萬億美元,擴大了十幾倍。

與此相反,日本製造業規模則基本沒有增長,日本製造業規模在全球的排名也從第二下滑至第四。

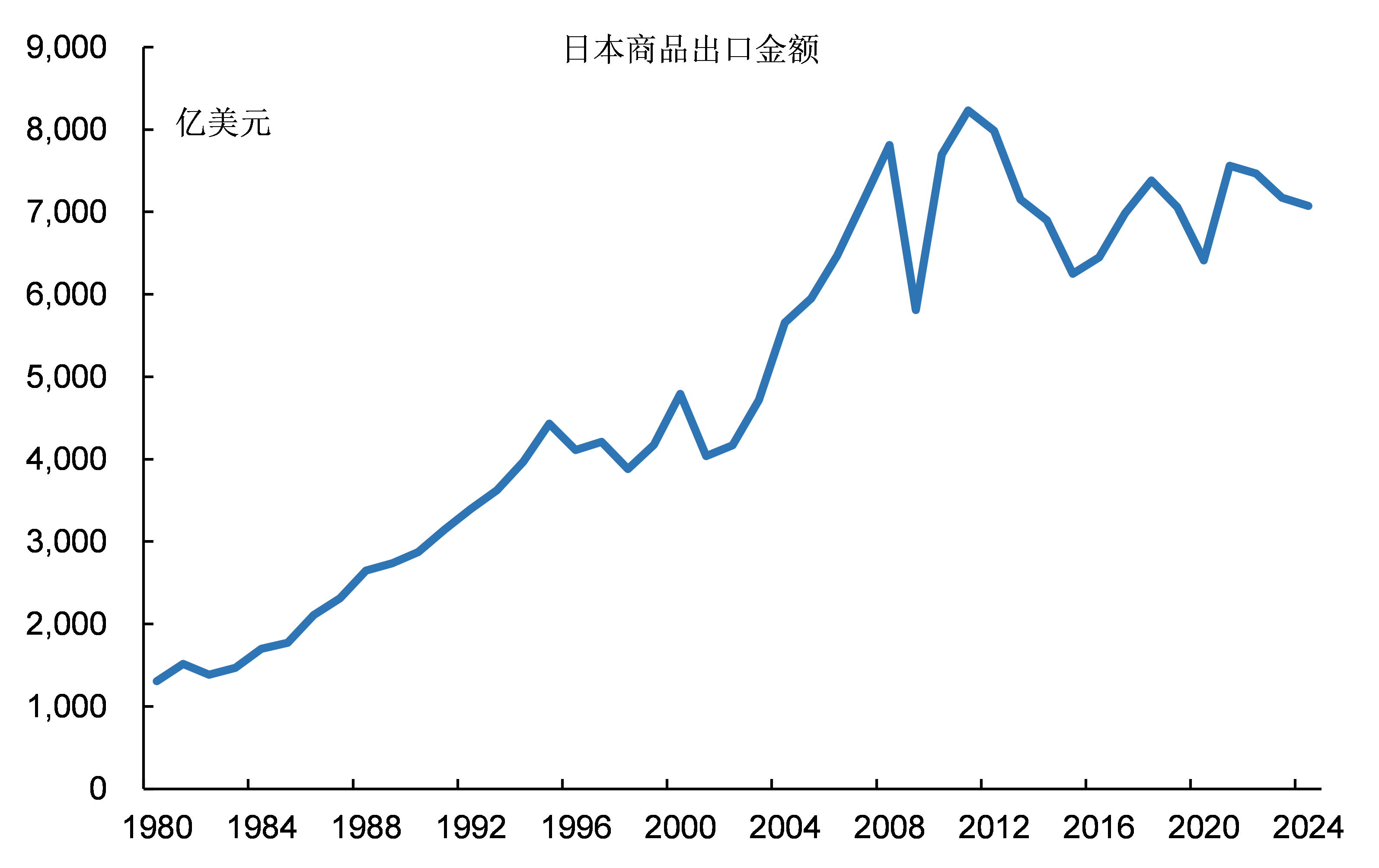

圖8:日本商品出口金額變化

日本商品出口金額同樣經歷了停滯和下滑。

日本商品出口金額在2006年首次超過6000億美元,此後一直到2024年基本維持在6000~8000億美元之間波動。

日本商品出口金額2011年達到8232億美元的最高值,在2024年下滑至7070億美元。

從2006年以後,日本商品出口金額基本上就停止了增長。

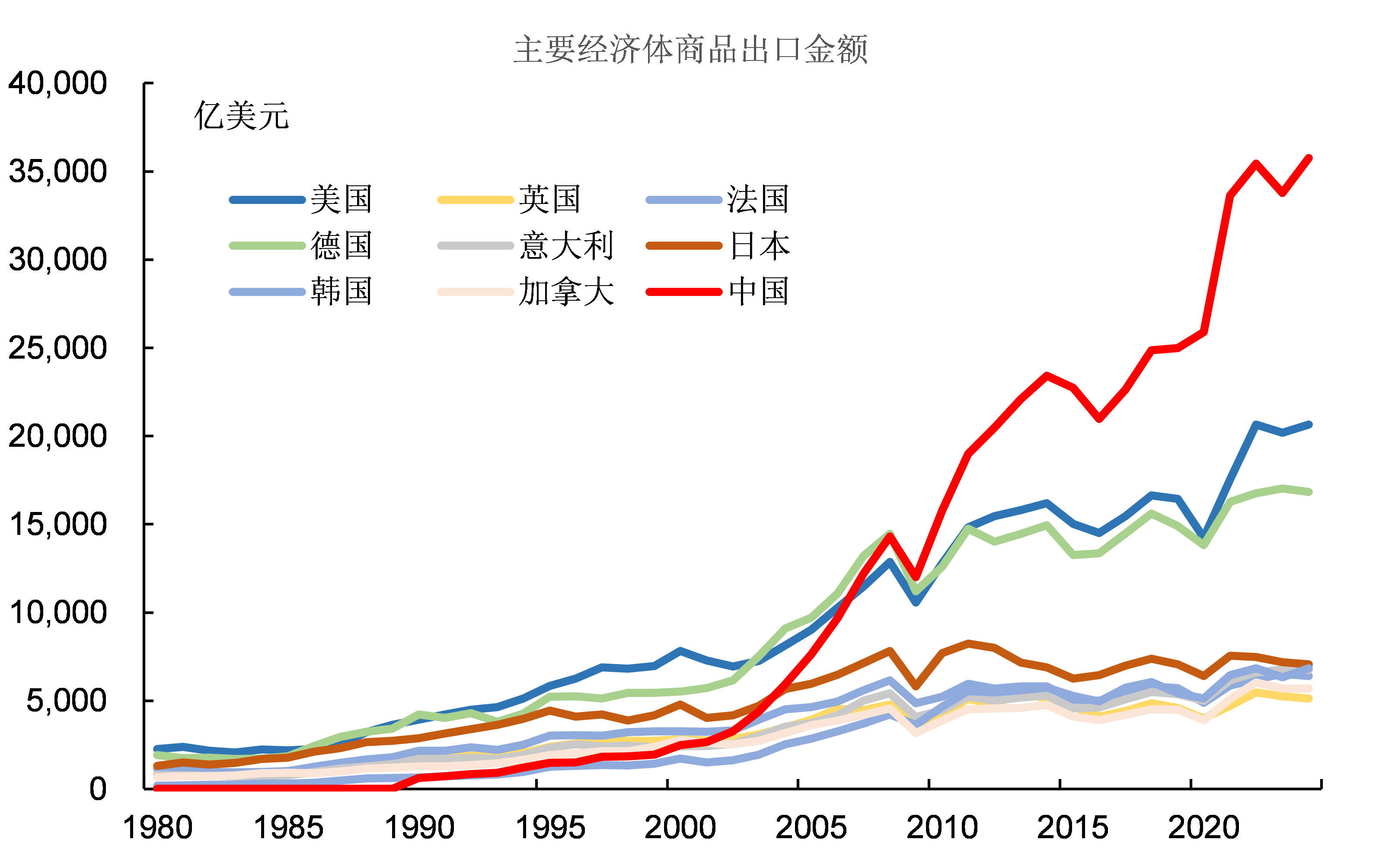

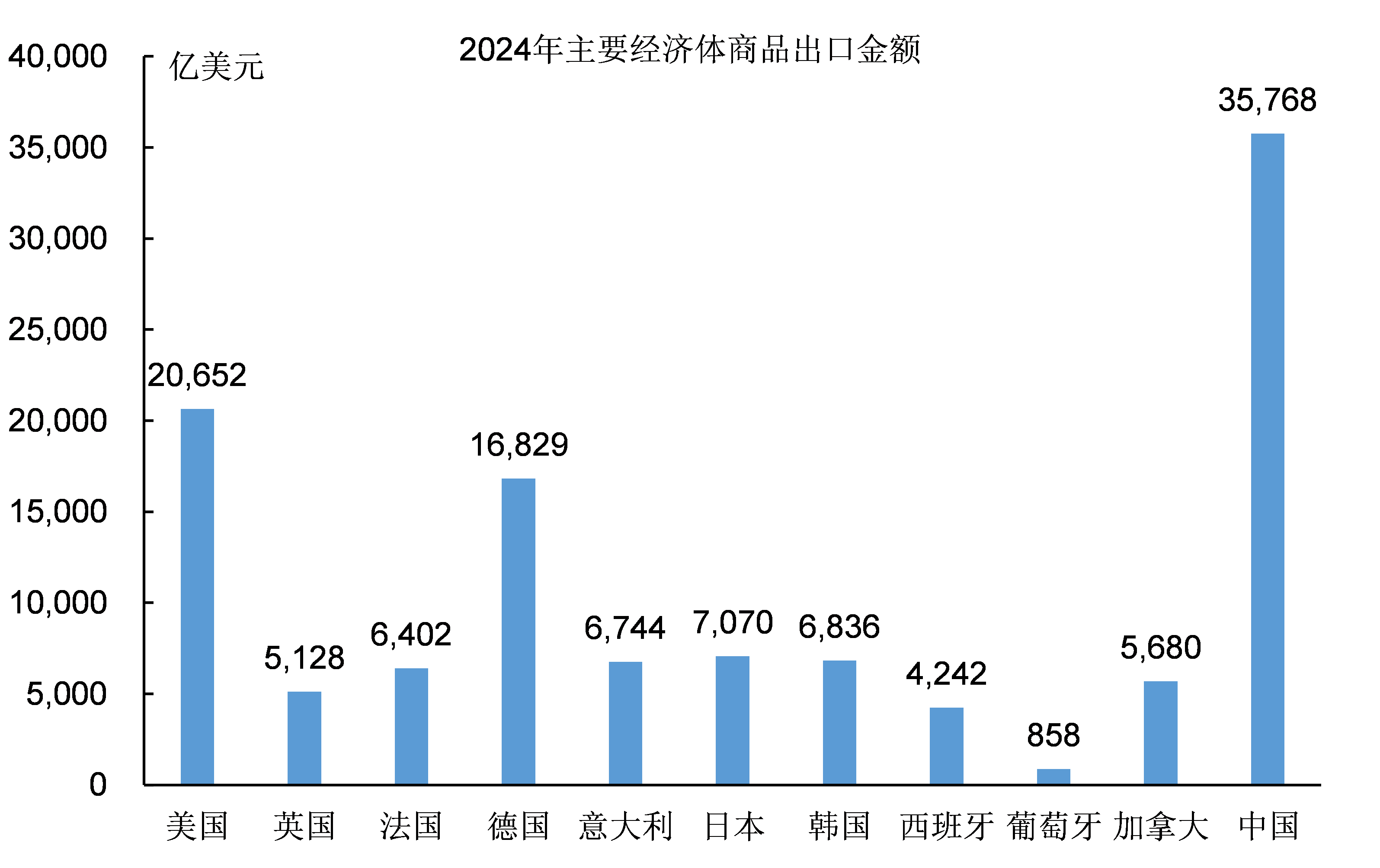

圖9:日本商品出口金額與其他國家的對比

2024年日本商品出口金額已經徹底遠離了全球領先位置,淪為第二梯隊了

中國、美國和德國的商品出口金額都超過1萬億美元,中國的商品出口金額更是高達3.6萬億美元,美國的商品出口金額也高達2.1萬億美元。

在商品出口上,日本已經完全無法和中美兩國競爭,也顯著不如背靠歐盟的德國。

從商品出口金額來看,日本經濟停滯的程度更加嚴重。

從2006年到2024年,即使是歐洲的英國和法國,他們的商品出口金額也增加了20%以上。

同期美國商品出口增加了50%左右,中國商品出口增加了2倍以上。

只有日本的商品出口金額基本沒有什麼增長,日本商品出口在全球的排名也從第二下滑至第五,甚至很可能被韓國超過。

從能源消費總量、發電量、製造業增加值、商品出口金額等指標來看,日本經濟經歷了長期的停滯甚至早已衰退。

日本經濟在2020年以前去工業化的程度還不明顯,但是從2021年開始顯著加快,這是為什麼?

二、日本經濟停滯的根源是產業競爭的失敗

日本經濟停滯的根源,簡單來説就兩個方面:

一是是原有的優勢產業在國際競爭中不斷敗退;

二是新產業特別是信息技術產業沒有能發展起來。

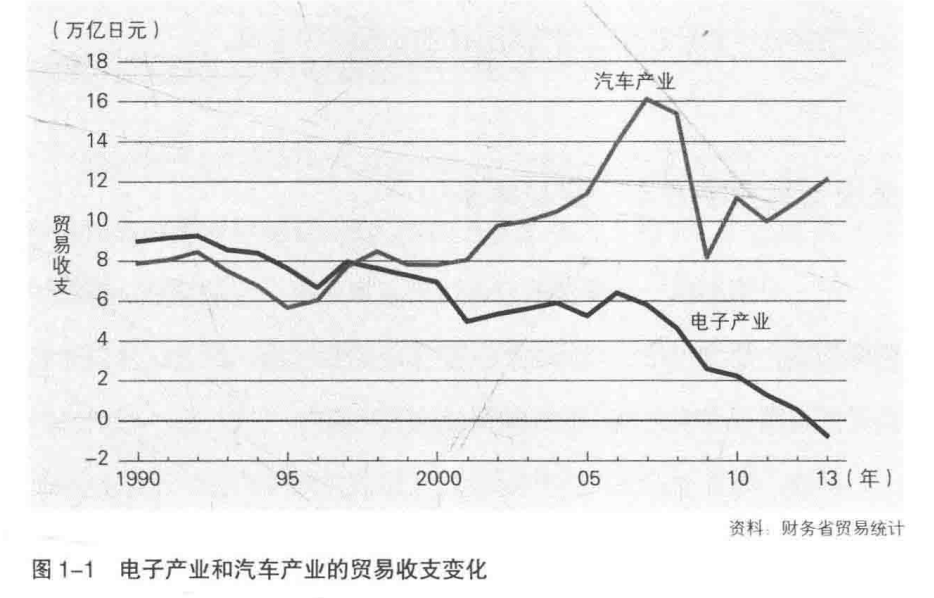

圖10:日本電子產業國際收支

以家電產業中的彩色電視機為例,在顯像管時代日本品牌的電視風靡全球,是日本製造業的代表。

日本各家電視企業都擁有獨特的技術優勢,牢牢佔據了全球電視的高端市場,索尼“特麗瓏”單槍三束顯像管技術是典型代表。

在從顯像管時代向液晶時代過渡時,日本企業依舊保持了領先,日本液晶面板企業一度佔據了全球90%的市場份額。

但液晶顯示技術的迭代速度極快,日本企業在液晶面板產業的領先只是暫時的領先。日本企業未能專注液晶顯示技術的研發和液晶面板生產線的投資,最終在液晶面板產業的競爭中落敗。

1997年亞洲金融危機之後,除了夏普、日立和三洋繼續對3.5 和4代液晶面板生產線投資之外,其他日本企業都停止了對液晶面板的投資。

日本液晶面板企業中只有夏普繼續參與了大尺寸液晶面板的競爭,而韓國的三星和LG卻採用逆週期投資策略加大了對液晶面板生產線的投資,最終成功反超了日本。

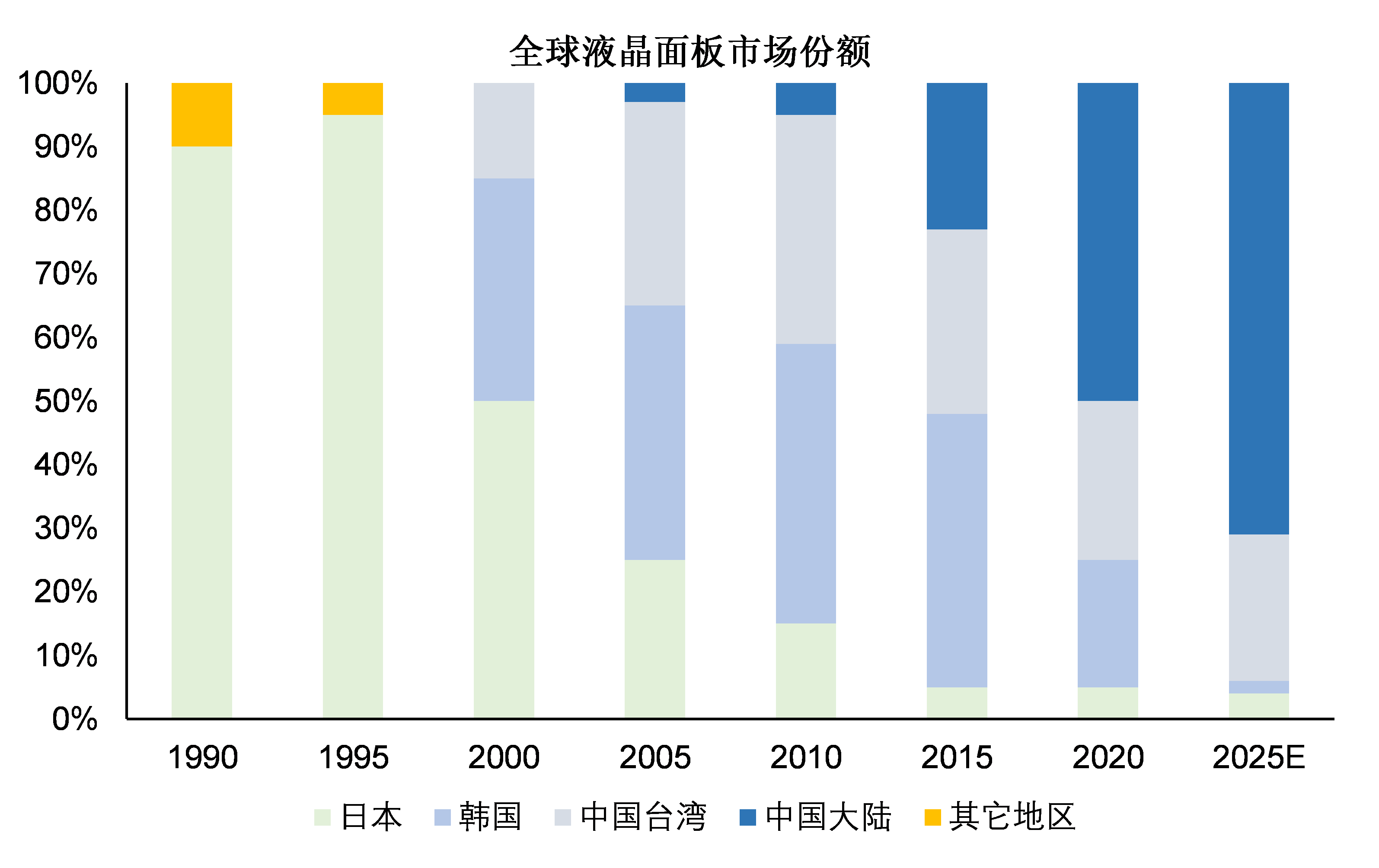

圖11:液晶面板市場份額

由於韓國企業持續的逆週期投資,韓國企業的市場份額在2001年首次超過日本,韓國成為全球最大的液晶面板生產國。

韓國企業在液晶面板產業上的成功,也帶來了電視產業的成功,韓國三星電視市場份額全球第一。

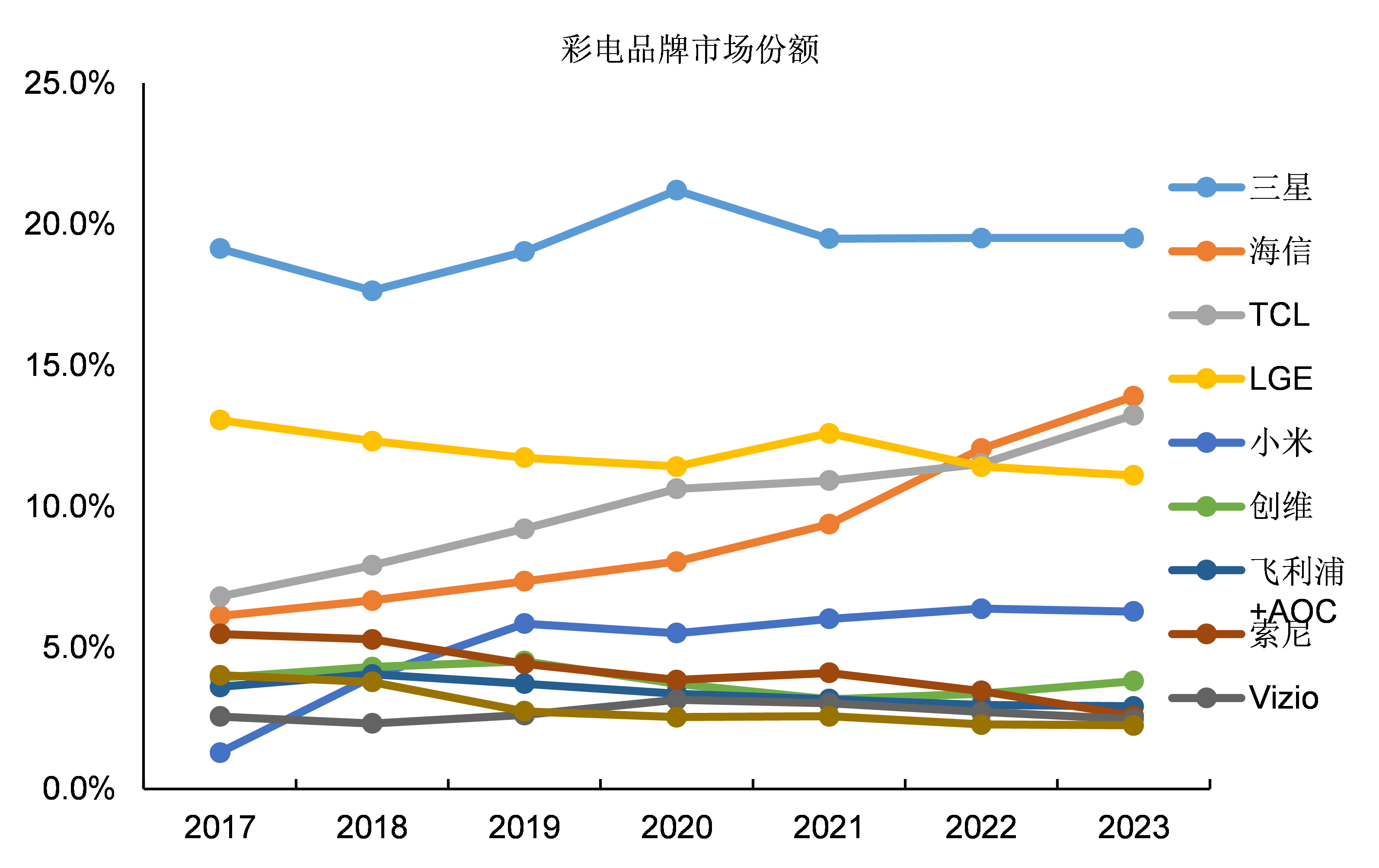

圖12:中國彩電品牌在日本市場份額超過5成

但韓國的領先也只是暫時的,2009年開始以京東方和華星光電為代表的中國液晶面板企業開始加入市場競爭。

通過持續的研發和投資,中國液晶面板企業完全掌握了液晶生產技術,並建成了全球規模最大的液晶面板產能。

2020年後中國企業在全球液晶面板的市場份額超過50%,到2025年連韓國企業都徹底退出了液晶面板市場。

由於液晶面板產業的成功,中國彩電企業在全球市場同樣大獲成功,中國彩電品牌在日本市場的份額都超過50%。

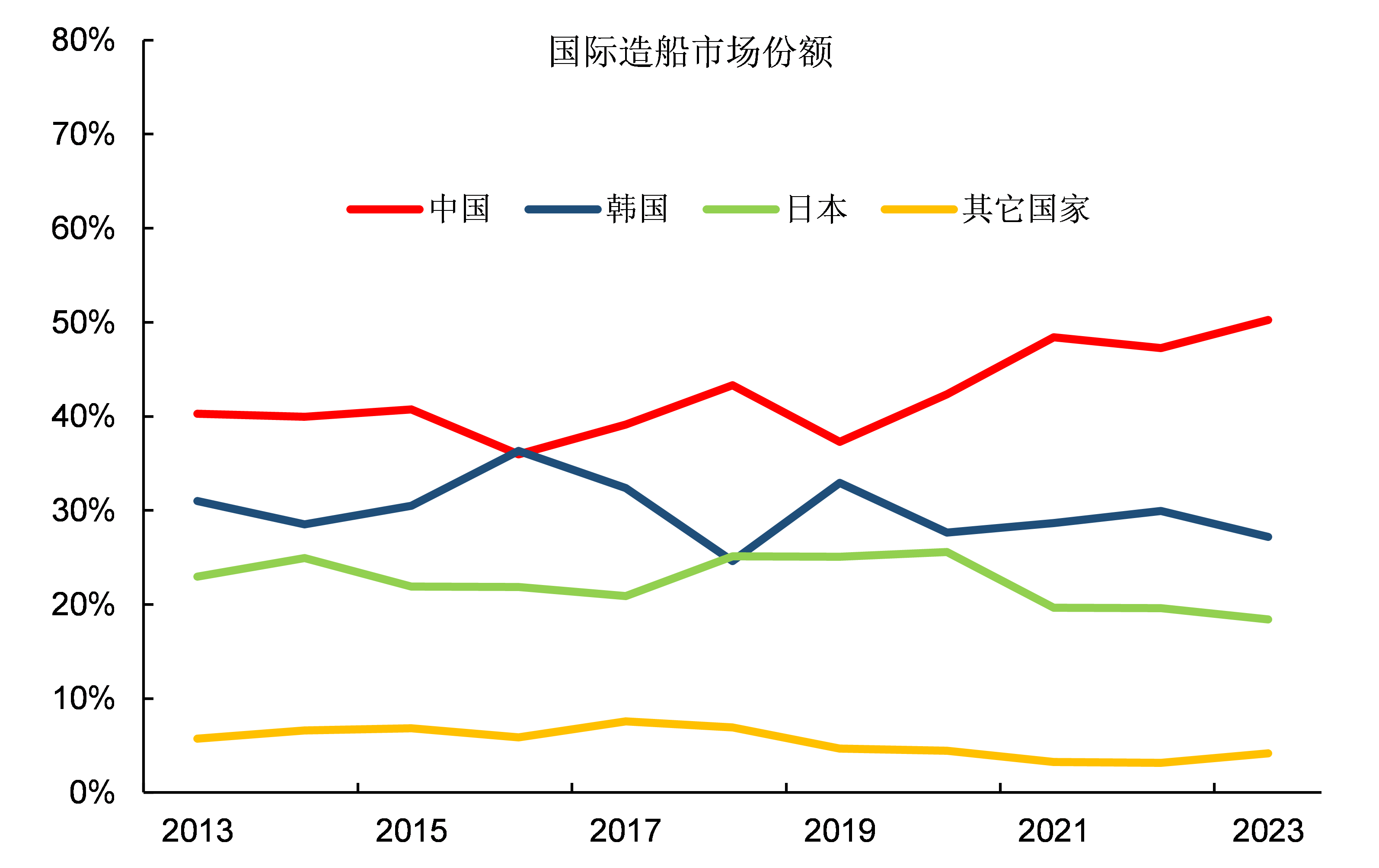

圖13:造船市場份額和日本船舶進出口

彩色電視產業只是日本原有優勢產業在中國和韓國競爭下喪失全球市場的一個代表,同樣的產業還有造船工業。

日本在國際市場的造船份額一度超過50%,但是隨着韓國和中國造船業的崛起,日本造船業在國際市場的份額不斷下降。

1995年,中國的造船完工量國首次超過德國,成為繼日本、韓國之後的世界第三造船大國。

2008年,中國造船完工量突破3000萬載重噸,造船完工量、新接訂單量和手持訂單量三大指標全面超過日本,位居世界第二。

2021年日本船舶出口金額低於100億美元,並且下滑的趨勢並未止住。

在中國和韓國的競爭下,日本原有的優勢產業無法保持競爭優勢。

圖14:MRJ支線客機

日本無法保住原有的優勢產業,在開拓新興產業上又接連失敗。

上世紀90年代末,渦槳客機開始被噴氣式支線客機所取代,日本經濟產業省希望抓住技術發展帶來的市場機會,決定由三菱重工、川崎重工和富士重工等日本知名企業共同研製MRJ。

2008年,在中國的支線客機ARJ21首飛的同一年,三菱重工正式啓動MRJ項目。

從一開始MRJ項目的進展就十分不順,延期成為了家常便飯。

2015年11月MRJ原型機在名古屋首飛,從2016年開始到美國進行試飛。

在試飛過程中,MRJ暴露的問題越來越多,大大小小的修改項目超過900個。

更為可怕的是不斷瘋漲的研發經費,截至2016年已經達到3300億日元,到了2020年甚至漲到了近8000億日元,是最初估計研發費用的16倍。

最終在2022年三菱公司凍結了MRJ項目的研發,而MRJ原型機則被拆解。

日本進軍民用航空工業的努力失敗了。

圖15:日本半導體市場份額

2012年,日本最後的DRAM芯片生產企業爾必達公司被美國美光公司收購,標誌着日本企業徹底退出了DRAM芯片產業。

20世紀80年代中期,日本在全球DRAM芯片市場的份額一度超過80%,甚至迫使美國的英特爾公司都不得不退出DRAM芯片產業。

從1985年到2012年,全球芯片產業的市場規模從100多億美元增長到超過3000億美元,市場規模擴大了三十多倍!

雖然有美國的打壓,但是由於全球半導體市場規模的不斷擴大,日本半導體產業的產值也從1985年的2萬億日本增長至2000年的4.6萬億日元左右。

2000年以後計算機和互聯網開始普及,在信息化高速發展的時期日本半導體產業反而陷入衰退。

美國的打壓並不是日本DRAM芯片產業衰落的全部原因,日本芯片企業自身存在的嚴重問題才是根源。

日本的DRAM芯生產企業,特別是日本最大的DRAM生產企業NEC存在一個致命的缺陷——生產成本太高。

從20世紀80年代中期開始DRAM的市場結構發生了根本性的改變:使用DRAM的主要設備由大型機變為了個人計算機。

隨着PC市場規模的迅速擴大,DRAM的主要市場也由大型機變為個人計算機,而PC對DRAM壽命的要求要比大型機的要求低,但對價格更敏感。

日本芯片過度追求品質和質量導致生產成本顯著增加,最終在市場競爭中失敗。

圖16:爾必達被收購

八十年代以前,半導體、鋼鐵、化工、家電、造船、汽車、工程機械等諸多產業是日本的優勢產業。

日本產業的強大是全方位的,例如消費電子行業中不僅僅是彩電,錄像機、攝像機、冰箱空調洗衣機等產品都是全球競爭力最強的。

隨身聽是日本公司的首創,日本企業還開發了獨具日本特色的產品遊戲機——Play Station.

但日本沒有跟上技術發展的潮流,日本企業幾乎完全缺席了信息化時代,在全球信息化的盛宴之中沒有分到一杯羹!

在以計算機、互聯網、移動通信、智能手機為代表的信息化時代,美國誕生了谷歌、蘋果、思科等著名企業,中國誕生了華為、小米、騰訊、阿里巴巴等企業,日本卻什麼都沒有。

日本企業自身的存在的問題是導致產業競爭失敗的根源,而產業競爭失敗則是日本經濟停滯甚至去工業化的根源。

三、未來日本去工業化會不會加速?

日本競爭力自90年代以來持續下降,日本曾經的優勢產業如鋼鐵,造船,家電,半導體等先後被韓國和中國超過,甚至被徹底取代!

從1990年到2020年日本經濟的主要問題是停滯,是沒有增量,日本經歷了失去的三十年。

那麼從2020年開始,日本經濟將面臨更嚴重的挑戰,日本可能已有的存量都無法保住。

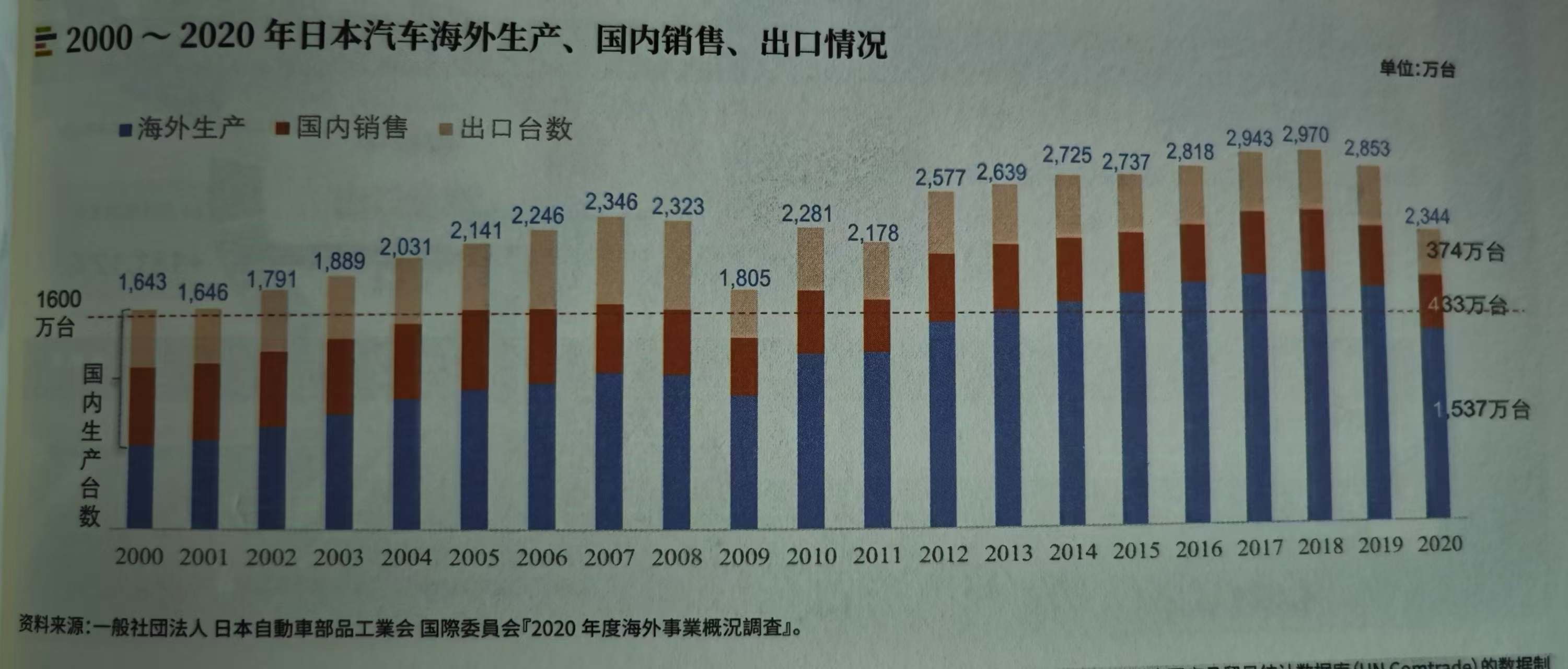

圖17:日本品牌汽車開始下滑

汽車工業是日本經濟僅存的少數優勢產業,日本品牌汽車的銷量在2000~2020年這20年間最高增長了80%。

日本品牌汽車在全球的市場份額一度超過30%,2018年日本汽車銷量一度高達2970萬輛。

這是一個非常了不起的數字,2018年全球汽車產量也不過9563多萬輛,日本汽車品牌的市場份額高達31%。

日本汽車企業在北美,東南亞以及中國等地的市場份額都處於領先,豐田長期都是世界第一大汽車企業。

日本汽車工業的輝煌從2020年開始逐步終結,因為新能源汽車崛起了。

正如曾經的液晶面板、半導體和家電產業那樣,日本雖然曾經擁有領先優勢,但是日本技術進步的速度不如中韓等競爭對手,最終逐步失去了這些優勢產業。

日本汽車工業在向新能源轉型的速度極慢,排斥汽車電動化的趨勢,在新能源車型的開發設計上十分緩慢。

日本新能源汽車的產業鏈十分完整:日本擁有全球領先的整車企業,擁有動力電池企業——松下電池,唯一的不足就是缺少智能座艙和智能駕駛技術。

但是以豐田為代表的日本汽車企業一直抵制汽車電動化趨勢,甚至妄想堅持日本提前佈局的氫能源技術。

事實是無情的,汽車電動化技術更早成熟,更早成為發展主流。

在這個過程中日本汽車企業的技術落後了,這意味着日本將無法保住原有的市場份額。

從2024年開始,日本品牌汽車在中國市場的銷量急劇下跌,下滑的速度不是百分之十幾而是百分之幾十!

本田和日產2024年在中國的銷量減少了將近一半,豐田雖然表現最好但也也下滑了百分之十幾。

而且這是在汽車價格大幅打折的情況下才保住的銷量,2024年汽車價格下跌了百分之四五十。

這也是日本汽車企業在中國出現虧損的原因——銷量下滑、價格下滑,日產和本田甚至傳出了合併的新聞。

2025年,日本汽車企業的經營仍然看不出會有好轉的跡象。

中國汽車企業仍然在風風火火的大量推出新產品,而日本汽車企業至今仍然看不到有什麼重量級的產品上市。

雖然日本汽車企業開始採用中國企業研發的技術——例如華為的智能駕駛和智能座艙技術,但是轉型並非易事。

新能源汽車革命的爆發將危及日本最重要的優勢產業——汽車工業。

2023年,中國汽車的出口量首次超過了日本成為全球最大的汽車出口國。

在新能源汽車革命中,日本企業依舊步履蹣跚,根本沒有做好準備。

日本去工業化的速度將加快,日本經濟的未來不僅僅是停滯,而是將持續衰退!