以嶺藥業,以退為進?_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点59分钟前

文 / 三生

來源 / 節點財經

2020年之後,提起連花清瘟,想必沒有多少國人不知道。這款被外界譽為“神藥”的中成藥,在2020之後的那段特殊時期被廣泛應用。其在救死扶傷的同時,也給生產這款產品的以嶺藥業帶去了屢創新高的業績表現。

但是,隨着社會經濟生活恢復正常,以嶺藥業也不可避免地從“高光時刻”迴歸,2024年的業績增長不是很理想。但是,《節點財經》觀察發現,**在經歷過去年的深度調整後,以嶺藥業正展現出值得關注的轉型與復甦跡象。**一個更立體、更堅韌的以嶺藥業輪廓正逐漸清晰。

其實,去年的業績下滑與其説是“意外”,不如説是一場精心計算的“以退為進”,旨在通過短期陣痛,完成一次徹底的財務出清與戰略聚焦,為下一輪的跨越式發展卸下包袱、積蓄勢能。而之所以做出這樣的判斷,在於我們對以嶺藥業去年的“陣痛”的原因和今年的復甦的洞察,以及基於長期主義的信心。具體的分析,我們可以往下看。

01 陣痛之後,業績拐點來了嗎?

分析一家公司的增長前景和價值變化,不僅要知道所然,更要知道所以然。以嶺藥業2024年業績變臉的背後,看似是一場慘烈的財務洗牌,其實是一次集中的風險釋放,是對過去幾年非正常市場波動的清算,為未來的穩健增長掃清障礙。

這一點,可以從一些財報數據中看出端倪。**利潤表反映的是企業過去的“面子”,那現金流量表和資產負債表則揭示了其當下的“裏子”與未來的底氣。**基於這個邏輯,以嶺藥業的運營基本盤其實在2024年展現出了很強的韌性。

首先,雖然營收和淨利潤下滑,公司的經營性現金流卻在逆勢激增,這是驗證其內生造血能力的最硬核指標。財報數據顯示,公司全年經營活動產生的現金流量淨額高達6.11億元,2023年才只有1.55億元,同比激增約293%。

其中,僅去年第四季度單季的經營性現金流就達到2.88億元,同比增長超過26倍。

不只是現金流的充裕,以嶺藥業去年的資產負債表也得到了顯著優化。

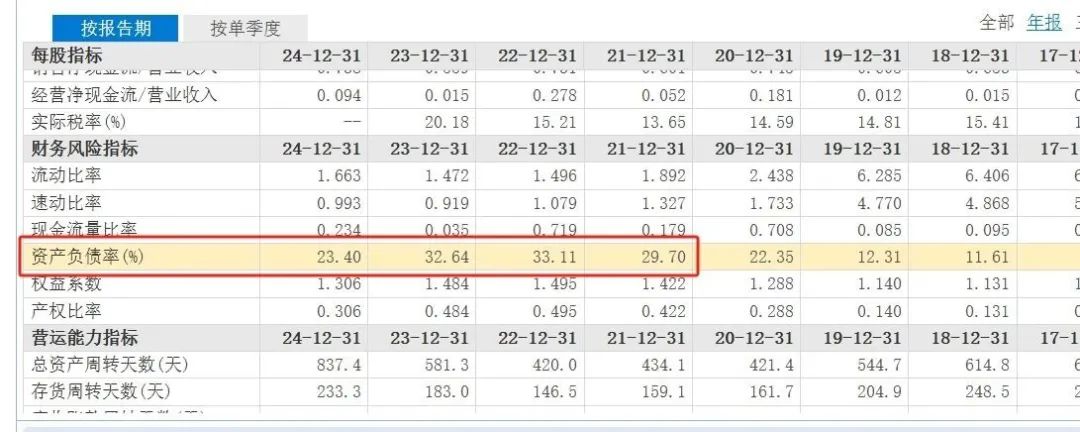

財報數據顯示,經過2024年的調整,**截至2024年末,其總負債較年初減少24.24億元,資產負債率下降近10個百分點至23.4%。**負債率如此大幅優化,足以穩住公司的基本盤。

到了2025年第一季度,這一趨勢得到延續和強化。當季經營性現金流淨額為3.4億元,同比增長近2倍(190.67%),甚至超過了同期3.26億元的淨利潤。這標誌着,以嶺藥業不僅恢復了盈利,而且盈利質量極高,掙到的每一分錢都是實打實的“真金白銀”。

負債率方面,到了2025年一季度末,其資產負債率進一步降至23.13%,為近四年來的最低水平。持續改善的淨現金流和負債率,顯示出以嶺藥業經營效率的提升和資金回籠速度的加快,而這一切都映射出其安全性和增長潛力都得到了很大的提升。

所以,2025年一季度的業績數據,為這場“絕地反擊”提供了最直接的註腳。財報數據顯示,當季公司實現營業收入23.58億元,歸母淨利潤3.26億元,同比增長7.25%;扣非後歸母淨利潤3.25億元,同比大增11.23%。

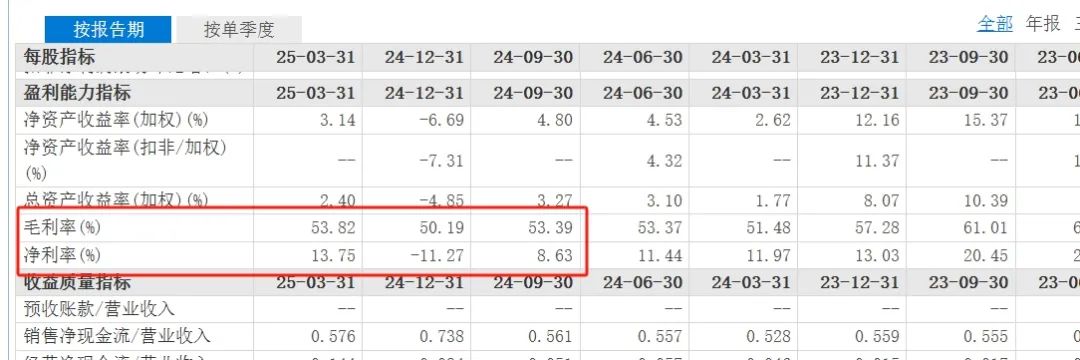

《節點財經》觀察發現,**這是2023年一季度以來,以嶺藥業連續8個季度下滑後,首次實現淨利潤的單季同比正增長。**而且,其盈利能力也觸底回升,綜合毛利率來到53.82%,同比增加了2.34個百分點;淨利率也達到13.75%。

從財務數據來説,以嶺藥業已經露出了V型反轉的勢頭,其在幾個季度的“去庫存”之後,正在迎來重大轉折點。

02 手握大單品,全力拼科研?

其實,財務數據的表現仍是表面,真正決定一家企業最終高度的,是其面向未來的戰略佈局與核心競爭力,是能不能在“長期主義”的道路上度過危機,穩健增長。

那麼,以嶺藥業在超越短期業績波動之後,其長期競爭力和真正的價值底藴到底如何呢?《節點財經》認為,要回答這個問題,可以從核心產品到整個產業鏈的佈局來進行解讀。

從產品線來説,以嶺藥業手握多個重磅產品。連花清瘟系列似乎不用再做過多介紹,即便經歷了近幾年的需求波動,2024年,連花清瘟顆粒仍然在我國公立醫院感冒中成藥銷售額位居第一,連花清瘟膠囊位居第七。

作為核心產品,連花清瘟系列藥不僅能殺滅多種流感病毒,還能明顯抑制引發呼吸道感染的常見病毒。目前,連花清瘟已經先後30多次被列入防治呼吸系統疾病的國家級診療方案中。

此外,在心腦血管領域,其治療心血管疾病的獨家產品通心絡膠囊,早在2000年就月入1.5億。其和參松養心膠囊、芪藶強心膠囊等三款核心產品,已在中國公立醫療市場中成藥心血管疾病內服用藥TOP10中穩居第四、五、六位。以嶺藥業在該領域的市佔率從2019年至2024年始終排名全國第一,2024年更是達到13.66%的近六年新高。

值得注意的是,以嶺藥業仍在積極研發下一個大單品,這一點表現在其對研發的投入上。2024年,其研發投入達8.27億元,這一投入強度,不僅遠超營收水平相近的康恩貝、東阿阿膠等企業,甚至相比白雲山、同仁堂等營收高於自己的知名藥企,其研發投入也不遑多讓。

從2019年至2025年一季度,其累計研發投入已接近50億元,而持續的高投入,也為以嶺藥業換來了豐碩的成果。

目前,其已研發上市17個專利中藥,其中11個品種進入國家醫保目錄。值得注意的是,面對抗衰老市場的巨大潛力,以嶺藥業獨家品種八子補腎膠囊,通過了國內首個抗衰老中成藥的隨機、雙盲臨牀研究,證明能有效干預多系統衰老症狀。

自身產品足夠給力的情況下,在產業鏈上,**以嶺藥業也正着力構建一個涵蓋“專利中藥、化生藥、健康產業”三駕馬車並駕齊驅的產業格局。**其中,在上游,其通過自建、共建等方式,在全國佈局了60多箇中藥養殖基地,以緩解原材料價格波動帶來的成本壓力,保障質量源頭。據《節點財經》瞭解,這也是其2025年一季度毛利率得以回升的重要原因之一。

在中游,公司以數字化為手段,通過AI大模型、智能生產等技術重構產業鏈,打造中醫藥現代化標杆。在下游,除了專利中藥,化生藥板塊堅持國際國內雙註冊策略,已有13個美國ANDA批文產品在美上市,創新藥苯胺洛芬注射液已申報生產。

在大健康板塊,公司通過以嶺健康科技平台,研發上市了覆蓋心腦、抗衰、助眠、呼吸健康等多個系列的健康產品,進一步滿足市場多元化需求。

所以,綜合來看,**以嶺藥業2024年的虧損,更像是一次“以退為進”的戰略調整,旨在出清風險、優化結構。**而今年一季度其展現的財務韌性與業績回暖,則證明了其經營基本盤的穩固。一個以研發管線為核心、以全產業鏈協同為骨架的“新以嶺”似乎已然成型。

*題圖由AI生成