美團盯上 618:高調入局,卻無法破局_風聞

智见_Time-昨天 22:30

2025 年的 618,迎來了一個新角色:美團閃購。

這是美團第一次參與 618。為了給這次 618 活動造勢,美團先是請來了一眾明星為其吶喊助威,喊出「美團也有 618 了」的口號;接着,又請出了樊振東來為其 618 活動代言,顯得頗為熱鬧。

在成績方面,美團閃購也有所收穫,比如, 5 月 28 日當天成交額同比增長 2 倍。

然而,如果放眼整個 618 活動的行業整體面,就很容易發現一個事實:在這場一年一度的 618 年中大促活動中,美團閃購扮演的只是邊緣化的角色。

其中一個典型的證據是:618 大促期間,選擇閃購下單的用户不足一成。

這一數據的背後,不僅非常直觀地體現了消費者在 618 活動中的消費認知和消費選擇,同時也隱藏了一個底層邏輯:閃購模式在商品、價格、服務等維度上無法與京東等主流電商平台在 618 大促活動中正面競爭。

而這,也是閃購模式與 618 電商大促本身的不搭界所決定的。

618 的主場,依舊是主流電商

「這次 618,我在京東上買了一台 iPhone 16 Pro Max,也買了洗衣機、微波爐這樣的大件電器,這些貨在購物車裏屯了幾個月,一看價格合適,就下單了」。

在與智見 Time 交流時,剛剛在 618 完成「剁手」的劉寧告訴我們。

在被問及是否會參與美團閃購 618 活動時,她明確表示,自己是美團外賣用户,但不會參與美團閃購 618。

事實上,類似於劉寧這樣在 618 活動中做出如上選擇的消費者,並非少數。

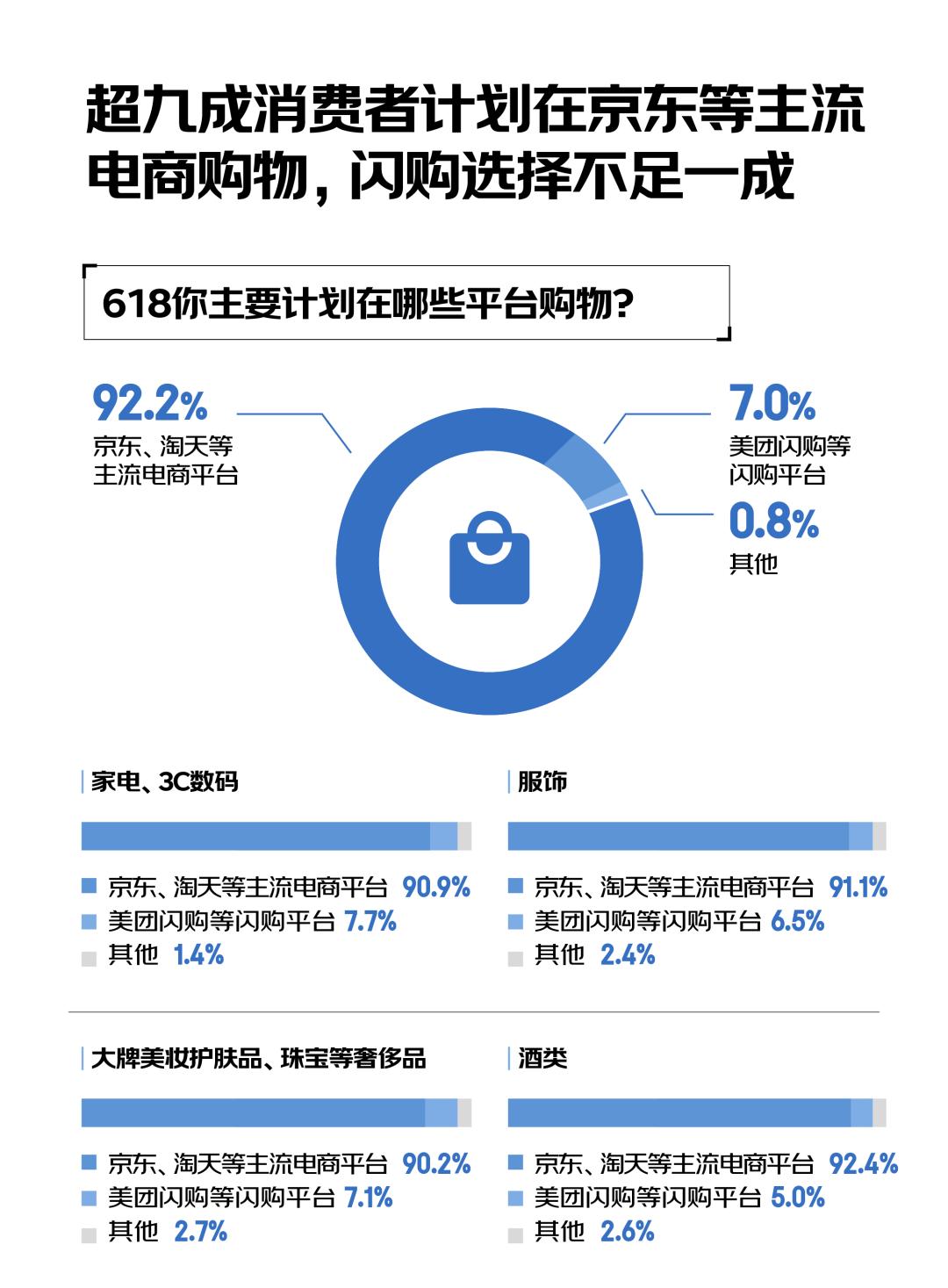

根據青島財經日報前不久面向 4000 名消費者做出的問卷調查,今年 618 期間,有 92.2% 的消費者計劃在京東、淘天等主流電商平台購物,選擇在美團閃購等閃購平台下單的消費者,僅有 7%。

從細分品類來看,消費者對於平台的選擇也呈現出相似性。

客單價較高、消費週期性更強的手機、耳機、相機、學習機等數碼電腦類產品,是消費者在 618 期間選購比例最高的。

而冰箱、洗衣機、飲水機等大件家電類產品也是消費者在 618 期間購買的重點品類。

而調查顯示,90.9% 的消費者更願意在主流電商平台購買家電、3C 數碼等產品。

與此同時,在服飾品類中,有91.1% 的消費者更願意在主流電商平台購買;在大牌美妝護膚品、珠寶等奢侈品中,有 90.2% 的消費者更願意選擇主流電商平台。

另外,有 92.4% 的消費者更願意在主流電商平台選擇購買酒類產品,89.4% 的消費者更願意在主流電商平台買母嬰這類高信任感的產品。

對比來看,儘管也有一些消費者在 618 期間選擇在閃購平台購物,但比例都在 10% 以下。

一位今年 618 期間在主流電商平台和閃購平台都有購物的消費者王雨婷告訴智見 Time,她今年在 618 期間大概花了 5000 塊錢,其中超過 4500 多的東西都是在京東、天貓這樣的電商平台購買的,包括一部手機和幾件衣服,還有一些書。她也因為應急需求在美團閃購買了一些酸奶飲料,還買了幾盒面膜。

「閃購只敢花小錢,618是花大錢的時候。像618 要買的大件產品,我還是會在京東這樣的平台買」,王雨婷表示。在她看來,618 一直以來與京東、淘天等主流電商平台的關係更大,「美團更多是湊個熱鬧吧」。

對此,一位長期關注電商行業發展的分析師也告訴我們,618 活動至今已經十幾年的時間,它依舊是京東、淘天等主流電商玩家的主場;美團這樣的閃購平台入局,能夠扮演的角色很有限。

消費者的選擇,為何不是閃購?

「618 的真正價值,其實還是要滿足消費者的需求。」

在與智見 Time 溝通時,電商行業分析師文非告訴我們,對於 618 來説,無論是京東、淘天這樣的電商平台,還是美團閃購這樣的新玩家,誰能夠真正滿足消費者的需求,誰就能夠真正獲得消費者的青睞——本質上,消費者還是用購買行為來投票的。

那麼,為什麼閃購平台不能成為消費者618的主流選擇?

其中一個關鍵的原因,就是產品豐富度不夠。

智見 Time 在美團平台上注意到,閃購業務更多覆蓋蔬菜水果、酒類飲料、休閒食品、個護家清等更加偏重日常消費、標準化程度高、決策成本低的品類,而且這些品類中真正參與 618 活動的商品 SKU,並不算豐富。

「這樣的產品供給力度,在京東、淘天這樣的全品類電商平台面前,肯定是不具備可比性的」,文非表示。

他認為,美團閃購這次參與 618 活動的產品供給,本質上還是在其日常優勢品類的基礎上做一些延伸,同時也發放一些優惠紅包,但總體上不足以承載消費者需求。

他還舉了一個非常簡單的例子:消費者如果要屯一些圖書,或者買點稍微個性一點的產品,閃購肯定也是無法提供的。

在產品供給之外,價格也是一個重要因素。

以 618 期間銷售最為火熱的 128GB 版本 iPhone 16 為例,智見 Time 注意到,美團閃購和京東平台都在 618 進行了這款產品的促銷,其中在美團閃購頁面,這款產品的到手價為 4399 元,而京東自營的到手價為 4274.01 元——前者比後者貴了超過 100 元。

對於這一現象,文非表示,對於類似於 iPhone 這樣的標準化產品,京東的最大優勢是可以通過自營模式在 618 期間集中銷量並大幅度降低成本,從而讓利給消費者。

反觀美團閃購,雖然也有大促的動力,但是在閃購模式的供應體系中,平台第三方商家無法與京東的體量相媲美,而平台方作為「中間商」,也需要保證自身利益。

本質上,這樣的價格差,也是各自的商業模式所決定的。

當然,在 618 大促的背景下,品質、售後保障也成為消費者選擇主流電商、放棄選擇閃購平台的重要因素。

一位在 618 期間購買了一台蘇泊爾電飯鍋的消費者孫明告訴智見 Time,他在購買這台電飯鍋的過程中,在京東、天貓和美團這三家平台都進行了對比,價格相差不是特別大,但最終還是選擇了京東,因為覺得「京東自營的商品還是更有保障」,而且京東的售後保障能力,自己也曾經體驗過,覺得更加可靠。

「主要還是覺得品質可以保證,而且萬一出了售後問題,也不太想跟第三方商家扯皮」,孫明表示——他還強調稱,買這個電飯鍋,確實也不需要30分鐘就送到家,「這也是我沒選擇在美團購買的原因」。

實際上,調研數據也顯示,有 71.9% 的消費者明確表示,閃購上第三方商家的售後與京東自營等主流電商平台差距甚遠,難以滿足他們對優質售後的期望。

對於電商平台和閃購平台的核心差異,文非總結稱,閃購平台最引以為傲的優勢,其實是「快」。

但在618大促的場景下,品類豐富度、品質保障、優惠力度、綜合服務體驗成為用户消費的重點需求,而這些也正是閃購平台所缺失的。

也就是説,在「多、好、省」這三個維度上,閃購平台並沒能滿足用户在 618大促下的剛需。

閃購模式與 618 大促,不搭界

從商業邏輯的角度來看,閃購模式與 618 大促存在着場景上的根本錯位。

畢竟,站在消費者的視角,閃購模式的核心競爭力,本質上只有一個,那就是「快」。也就是説,當用户產生需要立刻被滿足的需求時,可以毫不猶豫地下單,然後在 30 分鐘的時間裏拿到想要的東西。

比如説,閃購模式的消費場景往往是應急或者即時的需求。調研數據顯示,55% 的消費者會在緊急情況下在閃購平台買東西,比如説發燒需要吃藥;51.6% 的消費者表示會在天氣惡劣、身體不適等不方便出門時用閃購;而 50.3% 的人會在外出差或旅遊忘帶必需品時,通過閃購下單更便捷。

這樣的場景,很明顯與 618 主打的集中式、狂歡式消費場景不匹配。

也就是説,618 大促從誕生到現在,本質上是一場更有計劃性、目的性的消費活動,它從一開始就消解了用户對於應急性和即時性的需求。

在這個消費場景中,「30分鐘送達」的必要性被充分稀釋。

與此同時,基於上述消費場景,閃購模式中主要流通的商品,往往與消費者的日常生活密切關聯的,也不需要過高的消費決策成本,比如説,生鮮蔬菜水果、休閒零食、飲料、藥品保健品、蛋糕甜品等,都是消費者最常在閃購平台上買的商品。

正是因為如此,閃購模式更像是在扮演一個看似線上購買、實則紮根於本地的「應急雜貨鋪」的角色,有着明顯的被動消費屬性。

而對比來看,618 其實更像是一個以大促為核心、集中滿足升級、囤貨需求,充分調動消費者購物情緒、讓消費者放心、樂意花錢的線上「超大型購物商城」,它有着明顯的主動消費屬性。

因此,這兩種角色之間,是有着明顯差異化的。

對於這樣的差異化,文非也對智見 Time 明確表示,試着想一下,讓一個「應急雜貨鋪」去強行進入到 618 這樣的消費大促活動中,其實是顯得非常割裂的。

值得一提的是,文非還表示,基於以上消費場景、消費角色、消費偏好的差異,閃購模式和 618 大促之間,還有一個明顯的分野:那就是消費價格。

這裏面的邏輯也非常容易理解。

畢竟,閃購模式的消費行為速度快、決策快,就意味着它很難產生高價的消費行為。

而 618 大促的計劃性、目的性,則意味着它往往可以挖掘、促進並承載用户的高價值消費需求——當然,京東等主流電商平台已經構建出完善的供應、購買、支付、履約、物流、售後等一系列電商體系,這也是用户願意在這類平台進行 618 消費的關鍵支撐。

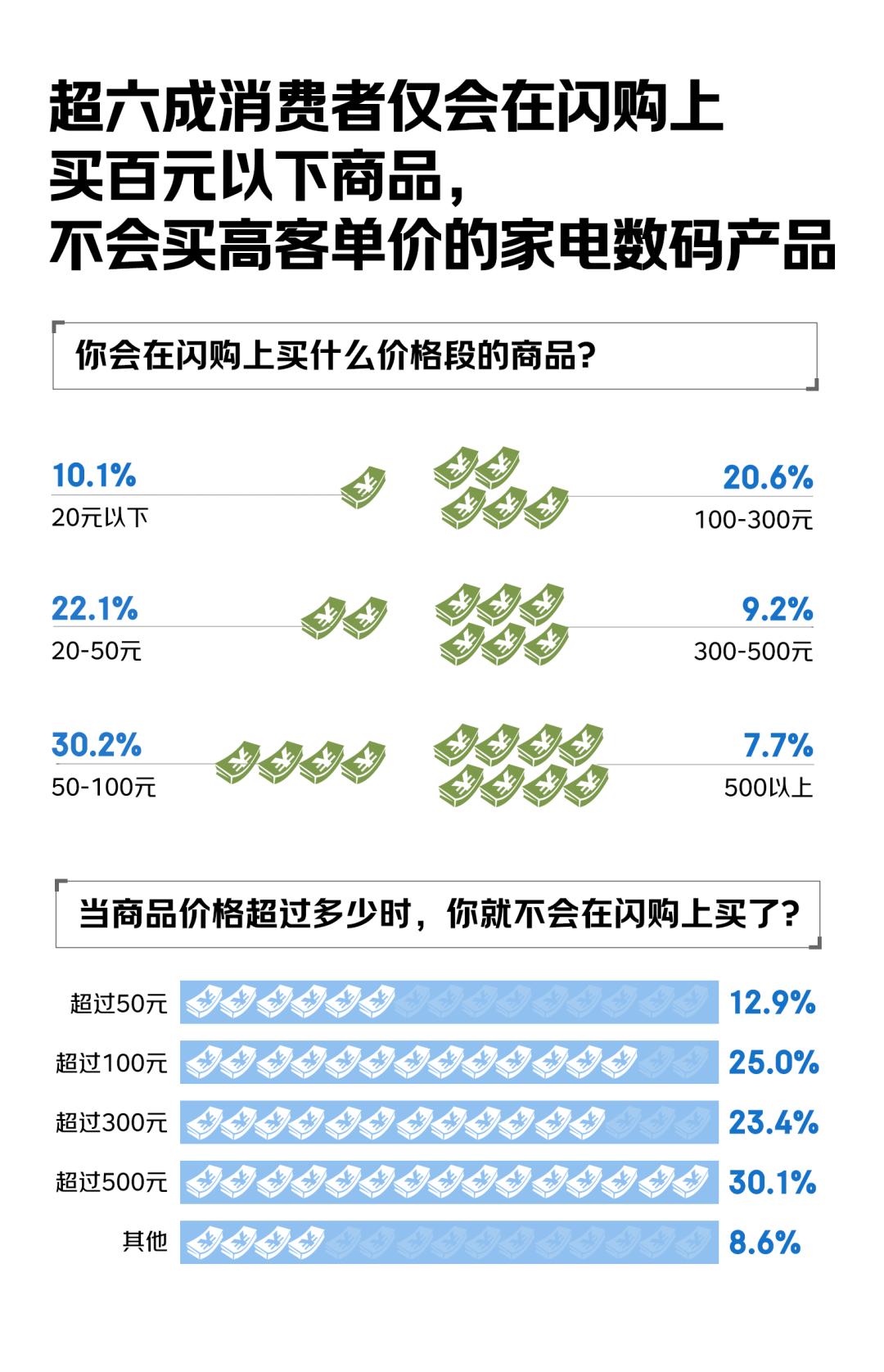

實際上,根據調研數據,超60% 的消費者僅會在閃購上購買 100 元以下的商品,一旦商品價格超過100元, 80%以上 的消費者便會猶豫不決,其中的絕大部分人就直接放棄下單——但在主流電商平台,並不會受到這種限制。

對於這種現象,文非分析稱,這種分野的背後,本質上還是 618 大促和閃購這兩種商業模式的不同底層邏輯決定的,本質上,「它們滿足的是兩種幾乎不搭界的需求」。

寫在最後

當然,無論如何,美團通過閃購入局 618,也是有其客觀目的的。

一方面,618 作為全民追捧的消費狂歡活動,美團參與確實可以借用 618 的熱度來提升曝光;另一方面,一直在強調「科技 + 零售」的美團,也確實有足夠的動力參與到零售業的年中大戲中,化被動為主動,從而在大促的熱潮中分一杯羹。

值得一提的是,實際上,在美團的業務體系中,也有次日達、多日達等電商類業務;隨着業務的不斷擴張,美團也有入局電商市場的客觀訴求。

從這個角度來看,美團對於 618 的參與,其實有其內在邏輯的合理性。

然而,從 618 的商業邏輯層面來説,主流電商和閃購模式雖然都是以線上消費行為為核心,都屬於零售的範疇,雙方也確實有一定的交叉之處;但是從各自商業體系和商業模式的構建來説,雙方依舊是涇渭分明的。

基於這個邏輯,618 依舊是主流電商平台的主場,尤其是堅持自營業務的京東,優勢更大。

而目前來看,美團閃購雖然入局,卻難以改變大局。

當然,從更加長遠的角度來看,618 必然會在消費趨勢的不斷變遷中迎來新的變化;但無論如何變化,真正重要的,是如何在產品、價格、服務等維度上更好地滿足消費者的需求——而這,也是 618 真正的意義和價值之所在。

本文來自微信公眾號“智見 Time”