京東“0佣金”進軍酒旅,天下苦攜程壟斷久矣_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化55分钟前

這是深氪新消費第1850期分享:****

“調價助手”引發行業眾怒。

作者|Gawaine

來源|深氪新消費[ID:xinshangye]

封面圖|Pixabay

外賣戰場火拼的喧囂還未完全消散,京東又在酒旅行業拉開了一條新的戰線。

此前京東就因3倍薪資從攜程挖人、無捆綁賣機票等新聞,傳出要進軍酒旅行業,而今終於風聲落定。

6月18日,京東以“最高三年0佣金”的政策正式官宣進軍酒旅行業,正式吹響挑戰攜程壟斷的號角。

這不單單是京東從電商向本地生活服務的鏈條延伸,而是一場對酒旅行業傳統霸權的顛覆。

京東擴張版圖

整頓畸形生態

外賣大戰還沒結束,京東就開始進軍酒旅,外界曾有不少聲音疑惑,京東此舉否有些操之過急。

但對於京東來説,這其實更像一種“帶着些必然”的使命。

劉強東曾經表態,説“外賣的利潤率不超過 5%”,這並不是東哥賣慘,而是外賣的利潤真的就這麼低,每家都是。

同類數據顯示,美團的外賣業務利潤率長期低於 3%,美團幹外賣也不掙錢,其主要靠到店業務賺錢。

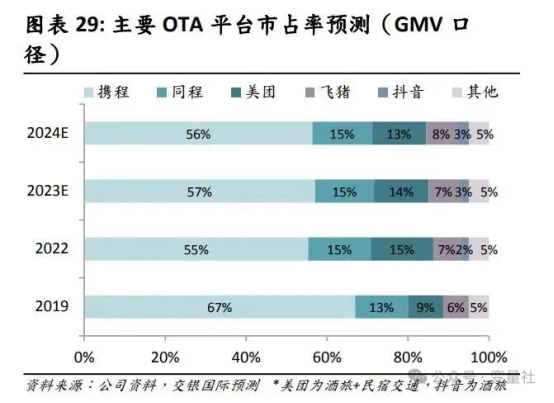

而攜程所在的酒旅賽道,則是互聯網業內裏利潤最高的業務之一,且攜程是這一行業的絕對龍頭,市場佔有率超過56%,去年淨利率32%,其淨利率在大型互聯網企業中獨佔鰲頭。

因此京東表面上重兵投入外賣大戰,或許是欲以高頻的外賣業務為流量池,黏住用户,為酒旅這一高利潤業務鋪路,再通過酒旅、閃購等業務實現盈利。

在外賣利薄的情況下,進軍酒旅補充現金流是必行之道,京東自然會鄭重以待。

在商言商,京東需要進軍酒旅,酒旅行業也需要京東這樣一條“大鯰魚”。

因為酒旅行業的整個生態環境,眼下實在是有些過於畸形了。

酒旅本身確實是個暴利行業,行業毛利率長期維持在70%以上,但其中作為主角的酒店、商家們卻離這個數字太遙遠。行業的真相是,挖礦的人累死累活沒賺到多少錢,但賣鏟子的人卻毫不費力地賺得盆滿缽滿。

OTA是旅遊預訂的主要渠道,2024年,中國OTA平台交易額同比增長17.8%,達2.07萬億元。

作為OTA頭部企業的攜程,在之前披露了2024年度財報,不出意外又是大賺的一年。

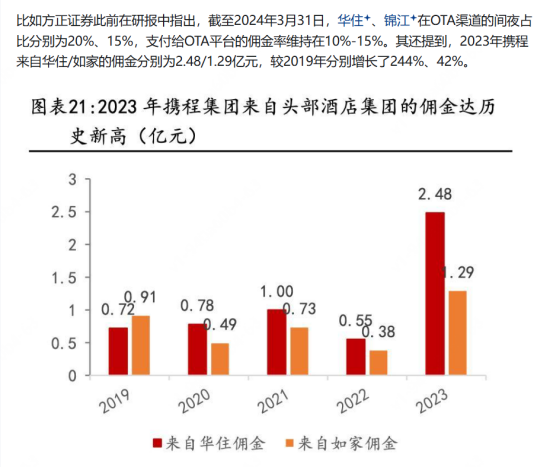

去年攜程淨營收533億元,同比增長將近20%;淨利潤172億元,同比暴漲72%;其中第一大主營業務住宿預訂營收216億元,同比增長25%。似乎吃盡了國內旅遊復甦的利好。

然而與此同時,酒店們的業績卻十分慘淡。

按理説旅遊的人便多了,消費自然也就多了,但不少酒店沒有因此受益反而虧損頻頻。

2024年1-9月,錦江、首旅、華住、格林等國內頭部連鎖酒店,或多或少都出現了營收或者淨利潤下滑的怪象,華住更是在24年上半年出現了增收不增利的情況,營收同比增長了14.2%到114億元,淨利潤卻下降了13.9%到17.3億元。

錢不會憑空消失,只會轉移。文旅行業復甦的紅利沒有惠及酒店、航司和旅行社,卻讓OTA平台賺得盆滿缽滿,行業裏,“酒店跌倒、攜程吃飽”的聲音已經喊了許久。

攜程2025年一季報的最新數據顯示,當季其毛利率高達80.44%,淨利率為34%。

什麼概念,這毛利率已然能秒了騰訊、阿里、字節跟拼多多了,毫不誇張是“最賺錢的互聯網公司”;淨利率上比一眾世界快消巨頭還高,可口可樂淨利率也就20%上下。

目前絕大多數的互聯網企業,即使營收規模再大,但在利潤率上,甚至連攜程的零頭都趕不上。

比如京東本身,雖然去年營收高達萬億級別極為可觀,但利潤率只有3.3%。

攜程大賺的背後,是酒店商家們被壓榨得叫苦不迭。

為維持OTA所給的流量,酒店們必須接受高佣金抽成,被動捲入價格戰,甚至接受虧損訂單,即一場交易下來交給OTA的 佣金比利潤還高。

動輒20%左右的高佣金率之下,OTA 幾乎成為贏家通吃的唯一盈利方。

2023年,大量中小酒店大量倒閉,但攜程淨利潤超100億元,對於酒店來説,自己不是OTA的唯一,而OTA卻成了自己的“沒得選”。

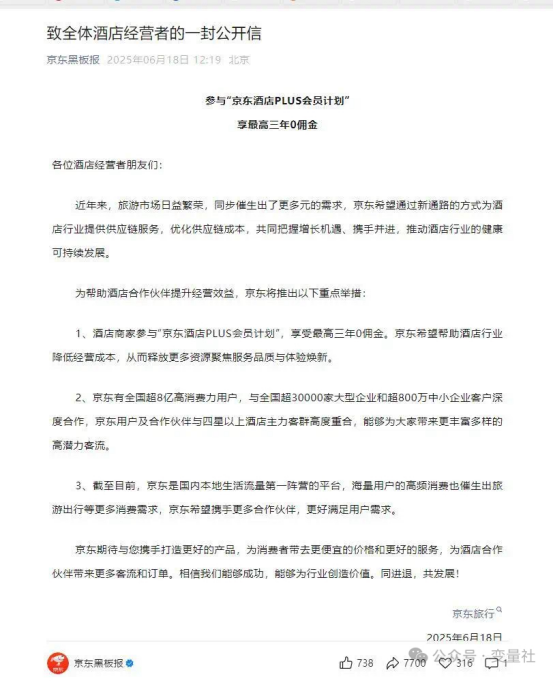

面對行業的普遍痛點,京東高調殺入酒旅新戰場,跟進了“致全體酒店經營者的一封公開信”,表態要讓任何平台都沒有能力二選一。

任何行業,當一家獨大,市場應有的合理秩序則會有失衡風險。

京東的加入,對於沉痾已久的酒旅行業來説,猶如注入了新鮮血液,對於商家和消費者來説,或許也能有助市場迴歸公平競爭,誕生良性契機。

酒旅大戰

京東如何對抗壟斷?

京東的入場態度,帶着“整頓風氣”的意思。

然而面對行業長期的不正當競爭,京東必須面臨的首要難題,就是怎麼給已經對攜程形成依賴的酒店商家爭取利潤。

畢竟多年共生,酒店想掙脱OTA的控制也並非易事。

不過,京東進入任何行業都是打蛇打七寸,京東目前打的“0佣金”牌,瞄準的正是酒旅行業最痛的頑疾。

佣金模式,是攜程跟商家合作主流策略。攜程利用OTA市場的有利地位,通過流量和掛牌標籤等方式,以此換取商家的獨家合作和高佣金,但上了攜程的平台,就要接受攜程的手段。一旦特牌商家上了其它平台,攜程就會祭上限流、屏蔽等組合拳。

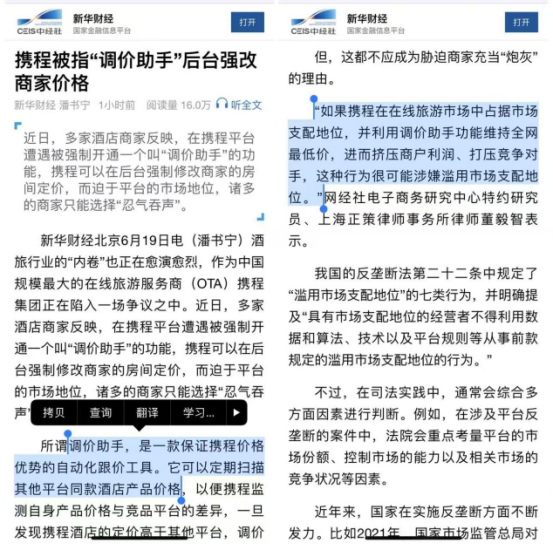

其中最為人詬病的,便是“調價助手”對商家自主經營權的控制。

這個“調價助手”是一個內置於商家後台的追價系統。會定期監測其它平台同款酒店產品價格,確保攜程合作商家的產品價格比競品平台更低。

若是一旦發現某個酒店的定價高於其它平台,“調價助手”則會通過系統干預自動調低酒店價格,或是令其參與促銷活動。總之要以各種方法,達到全網最低價,以確定自身的價格霸權。

且這個工具無差別對所有商家開放,整個過程還是系統全自動的,既不跟商家打商量,也不需要商家確認與否,要是商家實在不配合,回頭大概率只會發現自己被限流了。

結果就是,只要市面上有低哪怕1元的競品存在,酒店產品就會直接以“左腳踩右腳”的方式,螺旋降價。

但不管酒店降價還是虧本與否,抽傭的平台都是穩賺不賠的。

京東對此祭出“三年0佣金”的大招,意在消除商家們對於高佣金的顧慮。

其實這也是京東的一貫作風。

京東成立之初就有個“三毛五理論”。大致意思就是,要讓品牌商多賺錢,零售商拿1/3利潤,品牌商要拿2/3。

而目前的形式還相當嚴峻,頭部OTA的利潤,往往是頭部酒店們的至少2到3倍。

眼下京東的業務主要是分銷攜程的商户,以平台補貼形成價格優勢。

在產品策略上,京東主打“無捆綁機票”,以北京至廣州航班為例,標價760元的機票較傳統OTA節省15%隱性消費,酒店板塊通過官方補貼實現部分房型價格低於競品30%,這種“乾淨票”的銷售模式直擊消費者對各種附加費的厭惡。

對於後續規劃,按照劉強東的説法,京東所有業務都是為了做供應鏈,其做酒旅的目的是打造出合理的自建供應鏈,逐步替代分銷模式。通過整合供應鏈環節降低成本,以此保障幫商家賺錢、惠及全行業而非自己成為商家。

但精明的商家們也在觀望,猜測着京東的酒店用户池能有多大,畢竟要在一個電商平台培養出用户的酒旅消費的習慣,亦非朝夕之功。

雖説京東此番入局誠意滿滿,但在形式尚未明朗的情況下,已經對長期控制形成一定程度依賴的酒店商家們,也不敢貿然站隊。

烽煙已至

行業決勝下半場

京東整裝待發進軍酒旅,然而市場前路還有些許迷霧。

如今市面上的傳統OTA平台中,攜程市場份額遙遙領先,去哪兒、同程、藝龍等也基本劃為攜程集團旗下,把持着市場話語權,就連背靠阿里生態的飛豬、手握巨大流量的抖音,也未能佔得便宜,面臨着市場份額下降的困局。

作為新玩家京東,想要入局並站穩腳跟的難度可想而知。

攜程系手握壓倒性的市場份額,寡頭壟斷的格局,行業對其本就具有極強的路徑依賴。京東需要帶着酒店商家突破“流量-供給-價格”的閉環控制,尤其是打出“三年0佣金”的口號之後,或許就要和銅牆鐵壁般的“調價助手”短兵相接了。

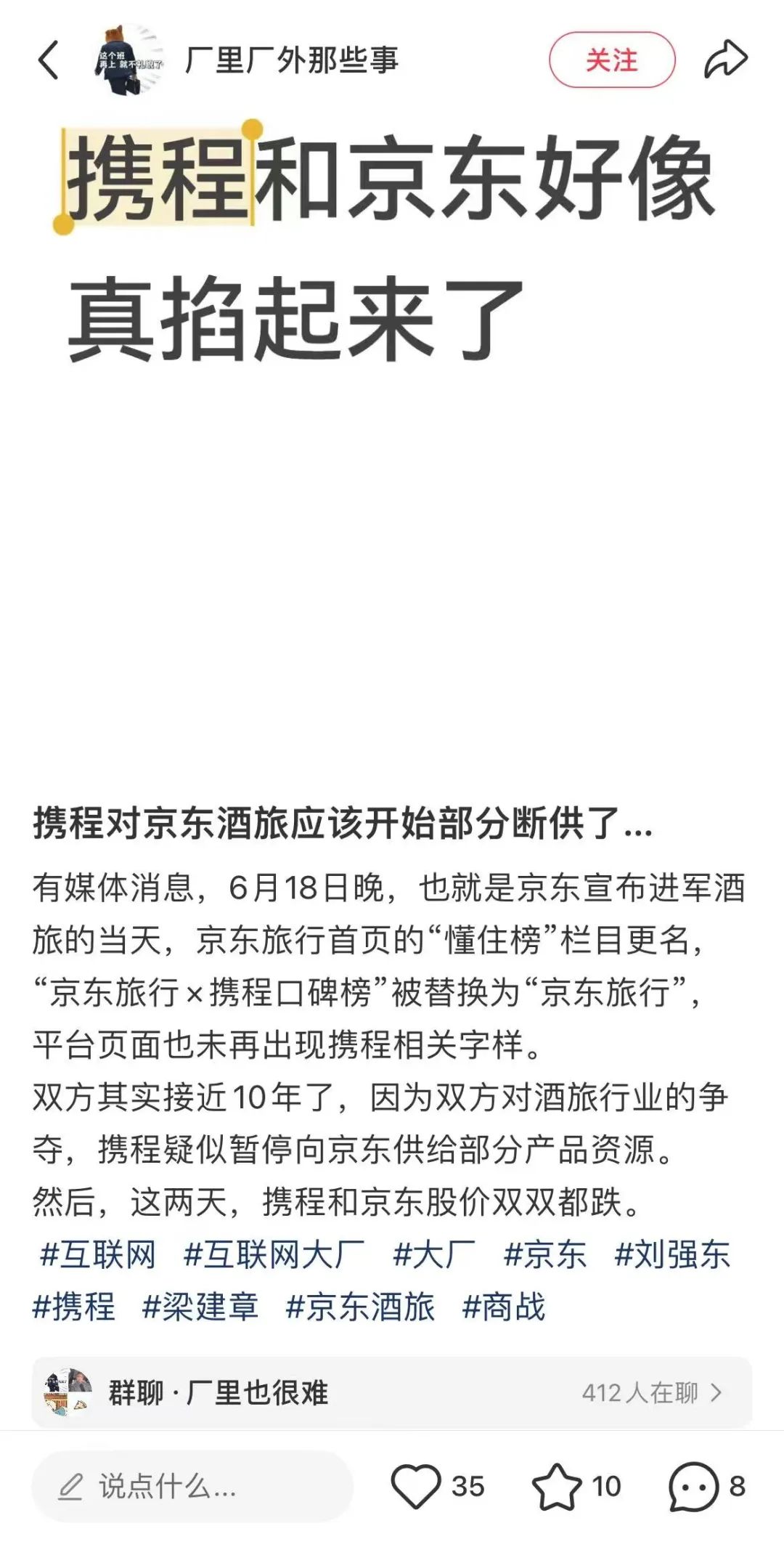

2020年,京東本來跟攜程達成了合作,前者幫後者分銷酒店供給。如今京東一宣佈要自己幹,平台上的攜程自營酒店很快就被下架了,將來的京東,勢必要自建供應鏈。目前給出的“三年0佣金”,也是針對自己入駐京東、且有價格優勢的酒店商家。

但面對攜程這樣強勁的對手,京東酒旅可能會陷入“商家不敢調價、補貼無效”的困境。畢竟有調價助手這樣的大殺器,商家一降價,攜程就知道了,反制手段馬上就會跟上。

更何況,在利潤最厚的高星市場,攜程有絕對的話語權,甚至自己控股了不少酒店。

那些掛着“特牌”、“金牌”的酒店商家,在京東沒有開出足夠令人心動的條件之前,很可能連入駐的勇氣都沒有。

要突破老玩家的供給和價格壟斷,光靠補貼還不行。

劉強東在談供應鏈時還提到,要讓任何平台都沒有能力二選一。過去他曾以一己之力帶動拼多多、唯品會一起投訴天貓二選一,打出互聯網反壟斷第一槍。現在東哥歸來,有沒有可能在酒旅行業,也能帶動飛豬和其他平台一起投訴攜程壟斷,藉助監管力量推動行業公平競爭?

6月4日,市場監管總局已經出台新規,限制“不合理干預定價權”。這原本是監管部門針對電商平台的“自動跟價”“全網最低價”推出法規,但對電商邊緣的OTA平台同樣適用。

這也可能倒逼攜程調整模式,行業或向“低佣金+自主定價”轉型。

而且已經有律師認為,攜程通過“調價助手”擅自降價的行為,屬於“沒有正當理由”情況下,在交易時附加不合理條件。

另外,攜程對合作方式不同的商家區別對待,獨家合作商家的佣金在15% - 20%左右,但拒絕獨家合作的商家,佣金率直接超過30%,屬於價格歧視。這兩種行為早已寫進《反壟斷法》第十七條。

由平台擅自把控酒店的定價權這種事,於情於法,都不太説得過去。

最後,供應鏈建設也是一條很長的戰線。

這對企業的現金流能力考驗非常高,京東雖有足夠的手筆可支撐短期補貼,但長期“0佣金”的政策對利潤空間也是一定程度的擠壓。供應鏈越晚成熟,這個週期則有可能拉得越長。

當前業務上,京東仍依賴第三方庫存系統,自建供應鏈還需要長期投入。

例如,高星酒店資源多被頭部平台鎖定。此外,酒旅行業非標化特性(如個性化服務、本地資源整合)對京東的滲透能力和運營經驗也提出考驗。如何在穩住前方戰場的情況下,持續建設後方供應鏈,同時防止出現“燒錢沒換到市場”結果,是京東當下的課題。

但如果京東在混戰中站穩腳跟,拿到一定市佔率之後,市場不僅會形成新的競爭關係,甚至可能中國整個OTA市場的格局都會被重塑,推動行業從“流量壟斷”轉向“服務競爭”。

在即將到來的火拼中,京東的技術能力、資源整合效率和合規成本控制,將成為決勝行業下半場格局的關鍵競爭力。

這場為整頓壟斷的“仗義之戰”,京東任重道遠。

- End -