京東發力酒旅,勝算幾何?_風聞

伯虎财经-伯虎财经官方账号-53分钟前

來源 | 伯虎財經(bohuFN)

作者 | 楷楷

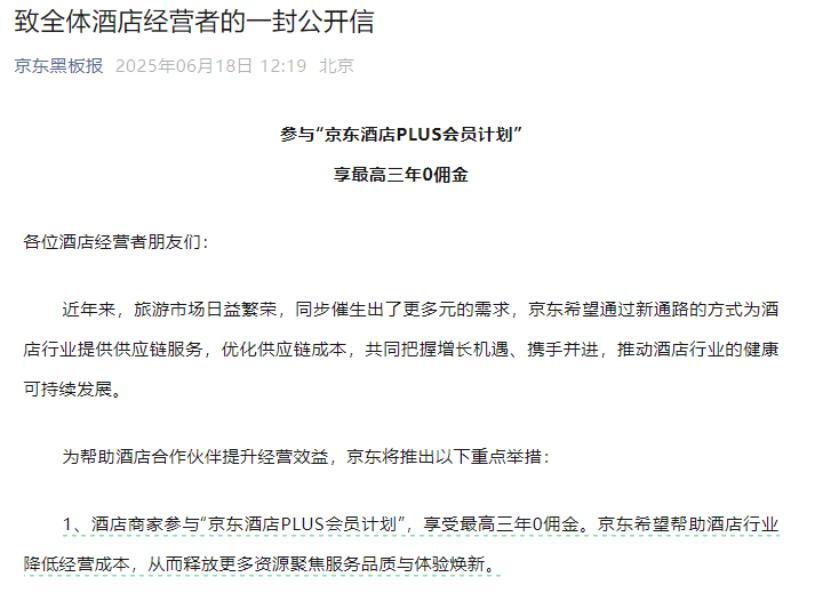

近日,劉強東又雙叒叕登上熱搜。6月18日,“京東黑板報”微信公眾號發佈《致全體酒店經營者的一封公開信》,宣佈酒店商家參與“京東酒店PLUS會員計劃”,可享最高三年0佣金。

就在前一天,劉強東在內部分享會上談到了京東做外賣、酒旅的邏輯。他表示,“大家看到我們跟興哥的外賣之爭,看上去是老百姓點餐的生意,但背後的生鮮供應鏈才是我們真正想要的,賣飯菜永遠不賺錢,要靠供應鏈賺錢,京東只做供應鏈這一件事情” 。

在“外賣大戰”還未熄火之際,京東高調地開打新一輪“酒旅大戰”,讓京東再一次站上了輿論高地。

誠如劉強東在分享會上所言,最近五年是京東走下坡路的五年,沒有創新,沒有成長,沒有進步。因此,京東迫切地需要新一輪“創業”,幫助公司找到驅動增長的新引擎。但要跨界重塑一個陌生行業的供應鏈,京東到底能翻起多大浪花,這才是最大不確定性。

01 京東出手,主打一個“整頓”

早在今年初,京東就開始佈局酒旅業務,京東秒送上線了酒店機票頻道,幾乎是同一時間,小紅書上湧現出大批用户曬單京東機票的帖子。

隨後,京東在多個招聘平台發佈了大量“酒旅行業”招聘信息,甚至還有傳言稱,京東正以3倍的平均薪資水平招募酒旅人才。如今看來,這一切不過是預熱。

在京東官宣進軍酒旅之前,關於劉強東為何要做酒旅的談話內容也隨之而流出,他表示,“酒店背後有龐大的供應鏈,而且很雜亂,成本很高,京東希望能把客户成本降到原來的2/3,比如原來行業平均毛利60%,京東只要20%就可以”。

至此,京東酒旅“0佣金、高補貼、無捆綁”的賣點,也在消費者心中確立了下來。外界自然是拍手稱好,畢竟大家都苦OTA久矣。

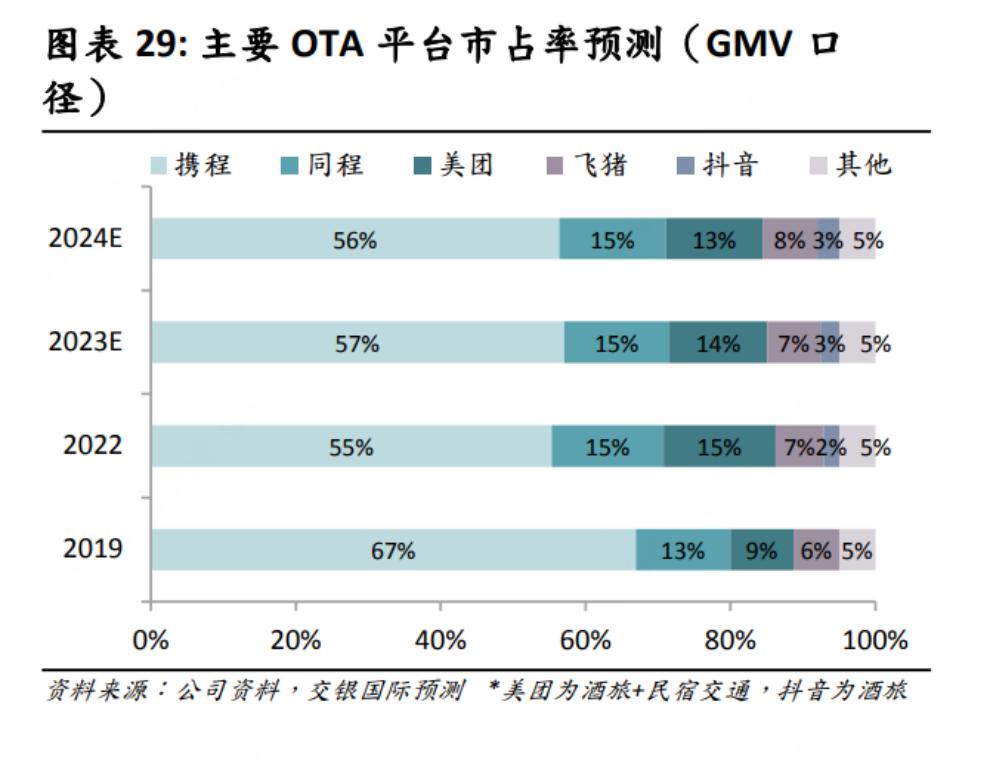

根據交銀國際研報預測,2024 年國內OTA市場中,攜程以56%的GMV市佔率穩居第一,同程、美團、飛豬分列其後,市佔率分別為15%、13%、8%。

其中,“攜程系”可以稱得上是一家獨大,考慮其還是同程的第二大股東,如果把這兩家加在一起,“攜程系”的市場份額超過了70%。特別是在高端酒旅方面,攜程牢牢把握住高星酒店資源和商旅客户,盈利能力也略勝一籌。

根據攜程 2025 財年一季度,其毛利率高達 80.4%,近兩年毛利率也一直穩定在80%左右。不過,OTA平台高盈利能力背後,確實也有劉強東所言的“供應鏈雜亂,成本高企”等亂象。

一方面,OTA平台憑藉其壟斷優勢和流量規模,擠壓了供應商的利潤空間。OTA的業務模式並不複雜,平台為供應商導流,供應商支付佣金,但佣金率是多少,流量如何分配,這可就是千人千面了。

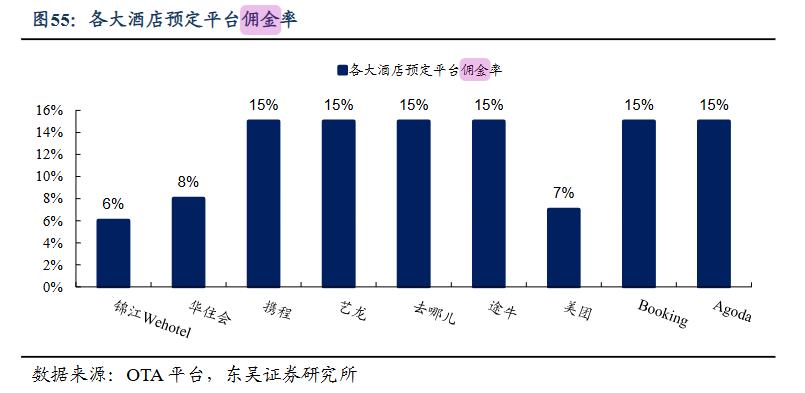

有業內人士指出,目前國內主流OTA平台的酒店佣金率保持在10%-20%之間,有調研顯示,超60%的高星酒店認為OTA平台佣金已嚴重壓縮利潤空間。

因此,部分連鎖酒店為了提升盈利能力,會選擇自建會員系統,以降低對OTA平台的依賴。比如華住集團創始人季琦就曾怒批OTA訂單佔比過高,動搖了華住的自有會員體系。

根據東吳證券2023年的一份研報,華住會直銷渠道佣金率約為8%,較OTA平台平均15%的佣金率有顯著的價格優勢,其中,華住會中央預訂渠道佔比高達62%。

另一方面,OTA平台“殺熟”、“捆綁銷售”、“引導消費”等操作,幾乎每隔一段時間就會登上熱搜。

比如明明是同一家酒店、同一房型,但新用户報價比老用户低,用户多次瀏覽後價格比首次瀏覽時更高。此外,平台還會在用户進行預訂操作的過程中,加入保險套餐、出行套餐等捆綁項目。

對此,酒店供應商和消費者早已是苦不堪言。但由於OTA平台掌握了市場上大部分的公域流量,一些中小酒店或民宿也只能無奈寄生於平台,否則就更沒有曝光。

對於消費者來説,大部分用户都已經形成了使用OTA的心智和習慣,在短時間內難以扭轉這樣的認知。況且,換個平台下單,也難以保證不會踩雷。

02 重拾酒旅,補全生態拼圖

因此,京東進軍酒旅行業,也被視為是攪動這攤池水的“鯰魚”。事實上,京東並非首次進軍酒旅行業。

早在2011年,京東就上線了機票預訂業務。2014年,京東上線了“京東旅行”頻道,與各航空公司、OTA平台建立戰略合作關係。隨後,京東跟途牛、攜程等主流OTA平台以及多家供應商達成戰略合作,進一步深化在旅遊行業的佈局。

但在這個過程中,京東的酒旅業務均未掀起太大浪花,2020年,其還將以約21億元購入的途牛股份,以4.58億元的作價出售給凱撒集團。

京東並未解釋其清盤途牛股份的原因,但考慮到其後續也陸續出售了永輝超市的股份,京東或許也想要跟阿里一樣,想在電商行業競爭越來越激烈的當下重新聚焦主業。

不過,最近劉強東想再一次“創業”了。其在近期的分享會中承認,最近五年是自己創業史上最沒有特色的、貢獻價值最少的五年。因此接下來除了外賣、酒旅,京東大概還有6個創新項目,所有業務都將圍繞供應鏈開展。

劉強東認為京東跟美團做外賣的邏輯是不同的,可以前端不賺錢,只依靠供應鏈賺錢。他還提到目前來京東買餐飲外賣的消費者中,有40%的人會交叉去買京東的電商產品,這比去抖音、騰訊買流量還要划算。

由此可見,無論是外賣業務還是酒旅業務,都是京東本地生活業務中的其中一塊“拼圖”,補全拼圖,京東生態才會有更多“活水”。

首先,京東從外賣切入酒旅的策略,跟美團的“高頻帶低頻”策略有異曲同工之妙。酒旅行業不僅擁有更高的毛利率,還能通過廣告銷售增加收入。相較之下,外賣業務可以稱得上是一門“苦生意”,京東需要將外賣吸引的新用户導流到酒旅行業,才能讓流量發揮更大的價值。

根據美團公佈數據,2024年美團外賣總單量約為220億單,按照40-50元的客單價進行推算,去年美團外賣的GTV約為1.1萬億元。

另外, 根據雷鋒網報道,2024年美團到店的GTV在9千萬元-1萬億元之間,同比增長了30%-40%。由此可見,儘管美團在外賣市場佔據70%左右的市場份額,但交易規模的角度來看,市場份額更低的到店酒旅業務,反而擁有更大的增長空間。

其次,京東加速佈局本地生活業務,有望打破電商業務的增長瓶頸。從2021年下半年開始,京東的營收增速開始放緩。通過拓展外賣、酒旅業務,可以進一步豐富京東的業務矩陣,還能提升用户粘性與復購率。比如用户在京東平台預訂酒店後,可獲贈外賣滿減券,讓“活水”流向其他消費場景。

最後,則是聚焦於供應鏈革命。誠如劉強東所言,京東的一切創新業務都是圍繞供應鏈。早在2018年,京東發力酒旅業務時也曾提出過類似的想法。

其將京東酒店的產品和服務引入酒店方,包括印有“京造”標籤的電動牙刷、乳膠牀墊等35個居家生活品類,同時為服務的酒店企業提供一站式採購服務。

但由於京東缺乏酒店運營的實操經驗,在產品推廣和用户運營方面也難以深入一線,僅僅通過與知名酒店合作,京東無法掌握供應鏈的話語權。

此次,京東以更高調的方式進入酒旅行業,其是否已經想好了“後招”?

03 複製“外賣奇襲”,打持久戰

目前來看,京東酒旅幾乎複製了其在“外賣大戰”中的打法。一則,通過0佣金吸引更多優質酒店加盟,將酒店供應商從“高佣金”的困局中釋放出來。

二則,通過低價格、好服務、多產品來吸引消費者。目前京東APP已上線了特惠機酒頻道,不僅有首住優惠和官方補貼,在機票品類中也重點提示“無捆綁”,提高消費者的使用體驗。

三則,從京東大規模招聘酒旅人才來看,其也在打造更完整的酒旅服務團隊,延續京東高品質服務的定位。據媒體報道,去年前美團高級副總裁郭慶已入職京東,其在美團主要負責酒旅業務。

但相較於外賣業務的大手筆投入,目前京東在酒旅方面的投入仍較為剋制。要在這個高壁壘行業中擁有自己的“一畝三分地”,京東也需要慎用“子彈”。

首先,低價策略未必能奏效。儘管京東強調了“0佣金”,但頭部酒店集團的規模更龐大,能否跟京東達成獨家合作條件,需要更長時間來斟酌。

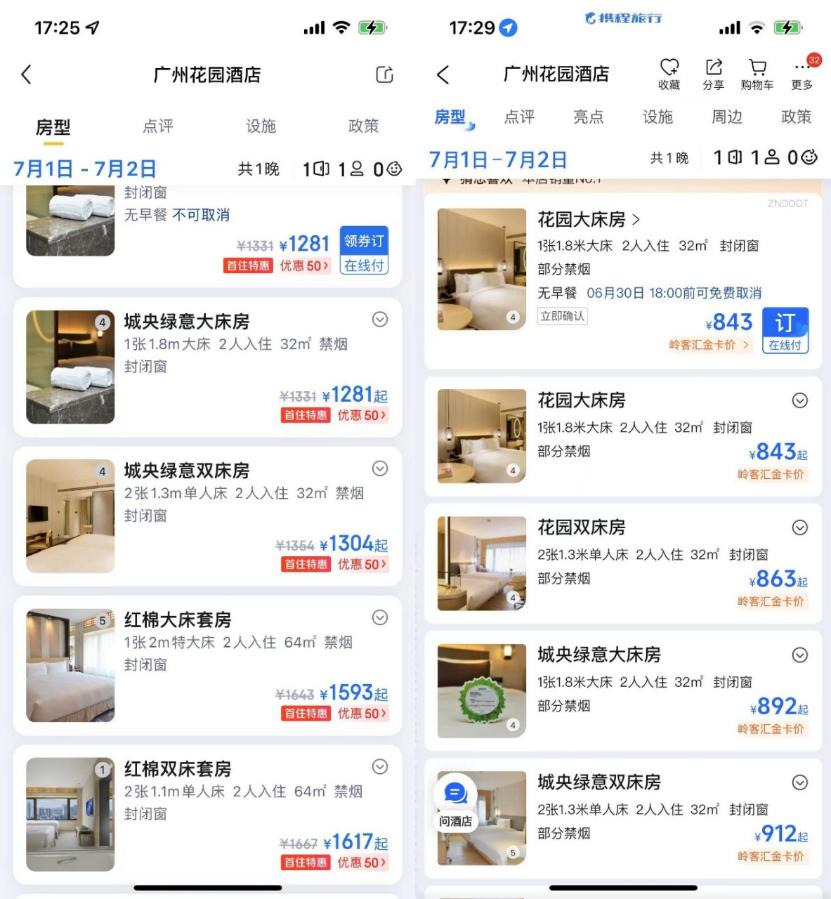

因此,京東在外賣領域的低價策略,很難在酒旅領域直接複製。我們分別在京東和攜程上搜索同一時間、同一家酒店,雖然京東酒旅有補貼,但並沒有明顯的價格優勢。

其次,京東酒旅需要新玩法。目前,京東酒旅依然沿用傳統的OTA模式。但近年抖音、小紅書也紛紛通過佔據“種草”高地實現引流;美團、飛豬則通過大數據優勢,將“到店+住宿+文旅”打造成場景產品和服務。隨着消費者的升級換代,京東也需要拿出新招,才能撼動其他平台原本的競爭優勢。

最後,酒旅行業的准入門檻更高。京東進入外賣行業,有自營商品和達達快送作為基礎,跨界外賣還能提高原有業務的協同效率。

但酒旅業務跟京東原有業務的協同效應沒有外賣那麼大,京東要重新整合零散的酒店資源,是一件吃力的事情。如果要重塑酒旅供應鏈,京東還要在成本上做出更多讓步,才有機會從酒店集團中搶到份額。

有酒店業觀察者表示,“OTA從來不是打爆出來的,它是打沉下去的”。京東要在這個行業立足,就要拿出遠高於外賣大戰的魄力來,因為其在短期內或許很難看到回報。

最終,京東酒旅的邊界能拓展到哪兒,除了劉強東的魄力之外,還更需要考驗平台的耐力,唯有慢慢將功課補足,京東才有機會分到更多蛋糕。

文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯繫我們,本平台將立即更正。