618各大品牌方數據戰報來襲!萬億戰場誰主沉浮?_風聞

网经S-1小时前

2025年618購物狂歡節正式落下帷幕,硝煙散盡,數據登台。在消費理性迴歸、技術深度賦能、競爭格局生變的大背景下,今年的618早已超越了單純的GMV比拼。各大品牌紛紛亮出成績單,戰報背後不僅藏着銷售數字的此消彼長,更折射出市場格局的微妙變遷與增長邏輯的根本性重塑。

本文深度盤點了核心品牌方戰報,從頭部巨頭的攻守之道,到細分賽道黑馬的崛起路徑,再到AI營銷、綠色消費、體驗升級等關鍵詞如何驅動增長,為您解碼這場年度消費盛宴中藴藏的 新趨勢、新變量與新機會,揭示後疫情時代品牌競爭的未來走向。(部分數據來源於AI,內容僅供參考)

出品 | 網經社

編輯 | 林外鳥

審稿 | 雲馬

配圖 | 網經社圖庫

一、頭部平台品牌戰績天貓

成交破億品牌:453個(同比增24%),蘋果、美的、海爾、小米、華為等13個品牌進入“10億俱樂部”。

京東

頭部品牌:83個品牌成交額超10億(美的、Apple、海爾領銜),超1000個家電家居品類成交額同比增200%。

抖音

品類爆發:iPhone 16 Pro Max登頂熱銷商品TOP1;家電3C類目GMV增速達210%。

快手

GMV突破1580億元,同比增長42%,訂單量12.6億單。

品牌商家GMV佔比首超35%,搜索GMV同比增143%,千元以上高客單商品GMV增219%。

二、重點品類品牌表現家電3C數碼

二、重點品類品牌表現家電3C數碼

智能設備:OPPO Watch X2、華為WATCH GT5、Apple Watch Series 10包攬智能手錶GMV前三;大疆Osmo Pocket 3登頂攝影品類。

家電爆品:15款新品成交破億,包括TCL真省電空調、科沃斯T80掃地機、Leader三筒洗衣機等。

手機銷量榜:

TOP3:iPhone 16 Pro/Pro Max/16(國補降價至5499元起。

國產品牌:Redmi佔4席(K80、Turbo 40 Pro等),iQOO Neo10、一加Ace5入榜。

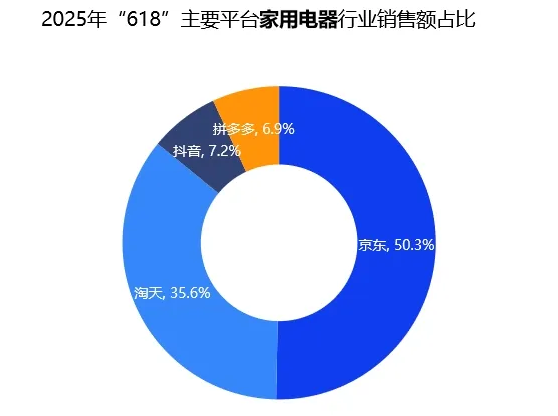

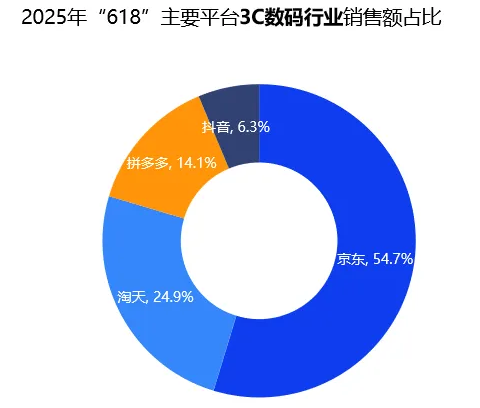

2025年“618”主要平台家用電器行業銷售額佔比:拼多多6.9%,抖音7.2%,京東50.3%,淘天35.6%。3c數碼行業銷售額佔比:抖音6.3%,拼多多14.1%,京東54.7%,淘天24.9%。(數據來源於復旦消費大數據實驗室)

2025年“618”主要平台家用電器行業銷售額佔比:拼多多6.9%,抖音7.2%,京東50.3%,淘天35.6%。3c數碼行業銷售額佔比:抖音6.3%,拼多多14.1%,京東54.7%,淘天24.9%。(數據來源於復旦消費大數據實驗室)

保健與美妝

保健與美妝

美容抗衰:W+duanlta(NMN技術)、TimeShop(細胞自噬配方)、五個女博士(膠原蛋白肽+NMN)領跑銷售額。

美妝爆發:珀萊雅10分鐘破億,蘭蔻、歐萊雅20分鐘破億;SK-II神仙水等32個單品成交破千萬。

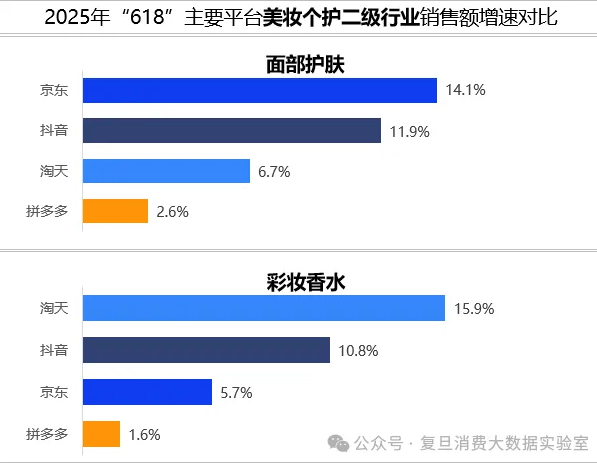

2025年“618”主要平台美妝個護二級行業銷售額增速對比圖如下:

2025年“618”主要平台美妝個護二級行業銷售額增速對比圖如下:

(數據來源於復旦消費大數據實驗室)

(數據來源於復旦消費大數據實驗室)

運動户外與潮玩

運動品牌:耐克、斐樂、阿迪達斯破億;薩洛蒙成交暴漲400%,HOKA、凱樂石翻倍增長。

潮玩玩具:babygo、寶可夢等品牌銷售額三位數增長,6個品牌成交破億。

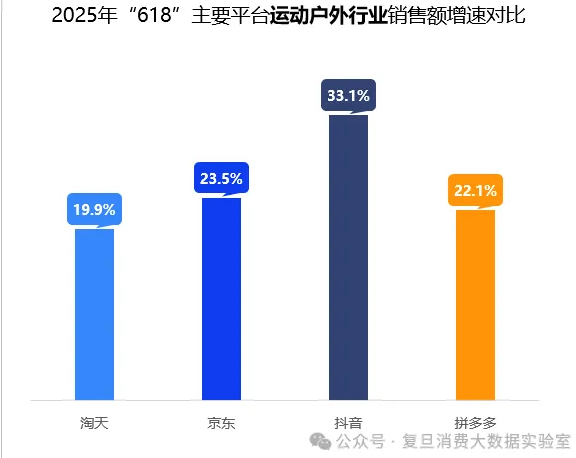

2025年“618”主要平台運動户外行業銷售額增速對比圖如下:

2025年“618”主要平台運動户外行業銷售額增速對比圖如下:

(數據來源於復旦消費大數據實驗室)

(數據來源於復旦消費大數據實驗室)

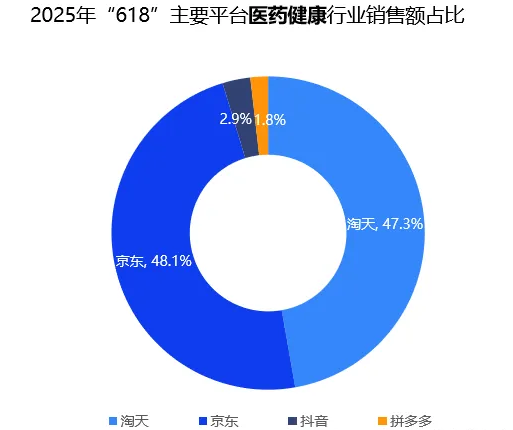

醫療健康

醫療健康領域迎來品牌大戰,各細分賽道呈現差異化增長:諾和諾德、禮來、華東醫藥三大巨頭壟斷GLP-1減肥藥市場,合計貢獻超15億銷售額

消費醫療領域,艾爾建、華熙生物、愛美客領跑醫美賽道,隱適美和時代天使在隱形正畸市場展開激烈角逐;健康科技板塊,華為健康、樂普醫療等品牌的智能監測設備持續熱銷,其中華為WATCH D系列血糖監測款多次售罄;

營養保健品類中,湯臣倍健保持龍頭地位,WonderLab、薄荷健康等新鋭品牌通過精準定位實現超300%增長。

值得關注的是,今年618呈現出三大趨勢:一是品牌競爭從價格戰轉向價值戰,功效型產品更受青睞;二是私域流量成為決勝關鍵,TOP品牌小程序成交佔比普遍超30%;三是"產品+服務"模式崛起,含健康管理服務的套裝產品轉化率顯著提升。整體來看,具備核心技術、全渠道能力和服務創新優勢的品牌持續領跑,行業正式進入精耕細作的新發展階段。

2025年“618”主要平台醫藥健康行業銷售額佔比圖如下:

(數據來源於復旦消費大數據實驗室)

(數據來源於復旦消費大數據實驗室)

三、618各品牌消費市場全景分析3.1平台戰役:四大生態的終極定局

針對618直播電商銷售數據以及下沉市場領域,網經社電子商務研究中心特約研究員、硅鯨科技CEO趙紹輝表示,**政策+直播驅動消費分層,國貨與下沉市場崛起。**以舊換新國補疊加平台補貼,撬動剛需與品質消費雙增長:京東家電成交額增161%。國貨品牌佔天貓"億元俱樂部"超六成;“新中式"品類搜索量增270%。京東縣域訂單增長130%,店播GMV佔比超70%。

網經社注丨圖為 趙紹輝

網經社注丨圖為 趙紹輝

3.2品類戰爭:技術重構消費邏輯

針對今年618戰況,網經社電子商務研究中心特約研究員、DCCI互聯網研究院院長劉興亮分析“動向與趨勢。今年618延續史上最“長尾”節奏,5月中旬已開啓,全週期超過35天,各平台從“價格大戰”轉向“常態化促銷” 。消費者明顯更理性,偏好直降+疊加補貼的簡化優惠方式,減少滿減、湊單的複雜操作 。此外,內容電商、直播、即時零售等多元化渠道成為主流,國潮IP、寵物、户外裝備、智能家電等細分賽道爆發,展現出消費升級下的新供給格局。”

網經社注丨圖為 劉興亮

網經社注丨圖為 劉興亮

3.3消費範式遷移:三大平行宇宙

當代消費市場正在分化為三個平行宇宙:

即時滿足宇宙中,京東秒送運動訂單增166%、美團閃購白酒增19倍,30分鐘消費圈正在重構日用品邏輯;技術信仰宇宙裏,科沃斯T80等高科技產品持續熱銷,為技術溢價付費成為新中產消費信仰;情感支付宇宙則表現為寶可夢潮玩三位數增長、lululemon首小時銷量翻倍,消費者願意為生活方式認同支付超額溢價。這三種範式並存發展,共同塑造着新的消費圖景。

3.4戰略行動指南

終局判斷:消費市場已分裂為 “快、技、情”三大平行宇宙,品牌生存需同時掌握:即時零售的毛細血管滲透力(京東模式);成分技術的信仰構建力(NMG品牌模式);情感支付的故事賦能力(lululemon模式)。缺失任一維度,終將跌落增長斷層。

終局判斷:消費市場已分裂為 “快、技、情”三大平行宇宙,品牌生存需同時掌握:即時零售的毛細血管滲透力(京東模式);成分技術的信仰構建力(NMG品牌模式);情感支付的故事賦能力(lululemon模式)。缺失任一維度,終將跌落增長斷層。

【小貼士】

網經社第十六次啓動“直擊618”特別策劃,通過十大方式包括滾動播報、短視頻播報、專題直擊、全媒體發佈、社羣直播、電商快評、媒體評論、數據發佈、網購預警、投訴維權,從平台層、商家層、用户層,對618播報、監測、評論,打造電商年度行業大促的“六大中心”,即資訊中心、評價中心、數據中心、視覺中心、商家中心、維權中心。

重點關注京東、淘寶&天貓、拼多多、唯品會、抖音電商、快手電商、小紅書、微信視頻號等電商平台,以及美腕(李佳琦)、交個朋友(羅永浩)、遙望(瑜大公子、賈乃亮)、三隻羊網絡、東方甄選(YOYO)、與輝同行(董宇輝)、謙尋(蜜蜂驚喜社)、君盟集團(烈兒寶貝)、鋭趣文化(陳潔kiki)、辛選集團(辛巴、“蛋蛋”)、如涵、宸帆、百家星耀集團(董先生)等MCN機構、主播達人。

重點關注京東、淘寶&天貓、拼多多、唯品會、抖音電商、快手電商、小紅書、微信視頻號等電商平台,以及美腕(李佳琦)、交個朋友(羅永浩)、遙望(瑜大公子、賈乃亮)、三隻羊網絡、東方甄選(YOYO)、與輝同行(董宇輝)、謙尋(蜜蜂驚喜社)、君盟集團(烈兒寶貝)、鋭趣文化(陳潔kiki)、辛選集團(辛巴、“蛋蛋”)、如涵、宸帆、百家星耀集團(董先生)等MCN機構、主播達人。