44歲接手千億海信家電,高玉玲開打翻身仗_風聞

牛刀财经-43分钟前

文丨唐悦

文丨唐悦

美編丨李成蹊

出品丨牛刀財經(niudaocaijing)

在“國補”以舊換新政策的激勵下,一度陷入低迷的家電行業迎來了銷量回暖的契機。行業整體向好的大背景下,海信家電2024年營收增至927.5億元。

瑕不掩瑜。過去一年,海信始終面臨着內憂外患的嚴峻挑戰。

一方面,外界不斷傳出海信將進行大規模裁員的消息,這無疑給公司內部帶來了不小的震動;另一方面,激烈的市場競爭也讓海信倍感壓力。其在公眾視野中似乎並未展現出煥然一新的面貌。

為了擺脱困境,6月20日,44歲的高玉玲首次以董事長身份,出席海信家電線上業績説明會。

這位80後女高管,在海信家電管了多年財務,於2024年11月接任董事長,掌舵這家927億營收的企業,高玉玲開打翻身仗。

業績承壓,國內市場不容樂觀

前段時間,各大家電企業都公開了自己去年的財報,而海信則交出了一份“外表穩健,內裏疲軟”的成績單。

根據財報披露的數據,2024年全年期間,海信實現營業收入達927.46億元,與上一年度相比實現了8.35%的增長;歸屬於母公司股東的淨利潤為33.48億元,同比增幅達到17.99%。

此外,公司還宣佈了慷慨的分紅計劃,擬向全體股東按每10股派發現金紅利12.3元(含税),分紅金額同比大幅增長21.42%。

表面上看,海信的業績整體向好,但實際上卻已經暗藏各種頹勢。

表面上看,海信的業績整體向好,但實際上卻已經暗藏各種頹勢。

總體來看,2024年,海信家電的業績增長態勢出現了一定程度的放緩。

從營收增長情況來看,其營收增長率降至近五年的最低水平。綜合歷史財報數據,從2020年至2023年期間,海信家電的營收增速分別達到29.21%、39.61%、9.7%和15.5%,相比之下,2024年的表現明顯遜色不少。

在淨利潤增長方面,2024年同樣不盡如人意,淨利潤增長率創下近三年的新低。

要知道,2022年和2023年,海信家電的淨利潤增速分別高達47.54%和 97.73%,而2024年卻未能延續這樣的高增長態勢。

不僅如此,2024年海信家電的利潤率指標也出現下滑。

去年海信毛利率為20.78%,與上一年相比下降了1.3個百分點;淨利率為 5.53%,同比下滑0.07個百分點。

進一步從季度方面看,2024年各季度的毛利率依次為21.63%、20.95%、20.76%和19.69%;淨利率分別為6.55%、5.93%、5.18% 和4.33%,都呈現出明顯的逐季下滑趨勢。

值得關注的是,海信國內市場表現尤為令人擔憂。

財報數據顯示,報告期內,海信國內市場營收為479.9億元,同比下降2.12%。毛利率為30.73%,下降了0.05個百分點。

作為營收貢獻最大的國內市場,2024年收入出現萎縮狀況,這一情況若持續,將難以支撐海信未來長期健康發展。

作為營收貢獻最大的國內市場,2024年收入出現萎縮狀況,這一情況若持續,將難以支撐海信未來長期健康發展。

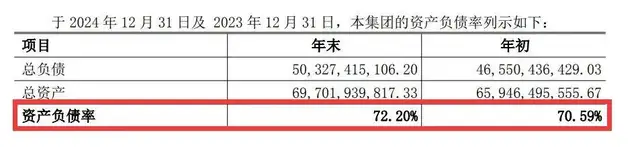

與此同時,海信現金流情況也不容樂觀,資產負債率居高不下。

通過近幾年的數據趨勢分析,海信家電的現金規模呈現出持續縮減的態勢。

2020年公司貨幣現金尚有71.11億元,而到了2024年已降至43.98億元,現金儲備的持續減少值得公司管理層高度關注。

此外,海信2024年年初負債率為70.59%,到了當年年末,負債率則升到72.2%,資產負債情況越來越嚴重。

家電競爭升級,活下去很重要

家電競爭升級,活下去很重要

最近幾年,家電行業正陷入白熱化競爭的局面。

根據奧維雲網發佈的數據,2023年中國家電零售市場(不含3C產品)規模達到8498億元,但同比增速僅為3.6%。

可以看出,經過數十年的高速發展,國內的家電行業正從增量市場進入到殘酷的存量市場階段。

儘管政策層面積極推行“以舊換新”等舉措來激發家電換新需求,然而,鑑於消費者信心不足、居民就業壓力致使可支配收入增長速度減緩,以及房地產市場持續處於低迷態勢等多方面因素的綜合作用,當下家電行業整體已然步入“低盈利增長”階段,也就是所謂的“慢賺錢時代”。

在家電市場上,“躺着”掙錢的時代已經一去不復返。想要找到新的增長空間和機會,就要順應消費者的需求變化。

對於多數消費者而言,如今更注重產品的個性化、品質化和對其切身需求點的滿足程度。

因此家電品牌商要想瓜分更多的蛋糕,就需要深挖客户的細分需求,進行產業創新。

家電行業激烈的廝殺中,長板決定企業能走多遠,短板則決定企業發展得好不好。

與格力、海爾、美的等家電同行相比,海信在創新投入明顯不足,沒有抓住智能化轉型的機遇。

最近幾年,雖然海信研發投入也在不斷增加,在與行業內真正以技術創新見長的企業相比,仍存在不小的差距。

綜合財報數據顯示,2024年全年,美的、TCL、海爾、海信研發費用分別為162億、115億、113億、58億,同比增長率分別為11.3%、-10.9%、4.3%、4.8%。

雖然海信研發投入增長率算是行業偏上水平,但研發投入卻明顯屬於墊底兒行列。

當美的、海爾等企業研發投入超過上百億,海信卻只是將近一半,研發投入明顯不足。

因此,當美的、海爾等品牌構建了全生態技術護城河,海信只是技術上實現差異化創新,但產品的迭代速度明顯跟不上市場趨勢。

例如此前海信電視的智能系統,就曾暴露出較為顯著的缺陷。

其中,系統卡頓問題成為眾多消費者的困擾,隨着使用時間的增加,系統響應速度愈發遲緩,像切換節目、打開應用這類常規操作,用户常常需要長時間反覆等待。

系統設計方面同樣存在不足。主界面菜單層級設置過多,操作流程複雜冗長,老年用户在使用過程中,往往要經過多次摸索嘗試,才能完成一些基礎設置。

這一系列問題都在影響用户的體驗感,長此以往,不但會讓消費者喪失對品牌的信任感,也會對品牌聲譽造成負面影響。

出海表面繁榮,難掩膠着態勢

作為早期出海企業,海信一度將業務發展寄希望於國外市場。

但從業績增長方面來看,海信出海表現不錯。

財報數據顯示,2024年,海信家電的海外業務收入達到356.29億元,這一數額佔到了公司總營業收入的38.42%。與上一年同期相比,海外業務收入實現了27.59%的顯著增長。

然而,若將目光投向長期盈利表現,海信家電的海外業務前景則明顯黯淡不少。

聚焦毛利率這一關鍵指標,2024年海信家電在國內市場的毛利率達到了30.73%,與上一年相比下滑了1.17個百分點,但卻是海外的近3倍。

此外,與國內市場毛利率的穩健表現形成鮮明對比的是,海信家電在海外市場的毛利率僅為11.38%,僅略高於長虹美菱的10.18%,顯示出海外業務在盈利能力上的明顯短板。

值得一提的是,為了加大海外影響力,海信集團從2016年起就開始贊助世界盃。此外,海信才多次冠名F1紅牛車隊、世界盃、美國納斯卡汽車賽和板球等多項賽事,在營銷上投入不菲。

過低的毛利率,營銷成本還高,雖然“海信”品牌在全球享有一定知名度,但盈利能力着實令人擔憂,更像是賠本掙吆喝。

事實上,在海信家電轉型發展關鍵時刻,其曾一度希望靠“換帥”帶來新面貌。

財務出身的高玉玲,在海信工作多年,有着豐富的資本市場和收併購方面經驗。

上任之後的高玉玲,更積極給海信進行理財投資,這也成為海信盈利的主要根源。

2025年4月,海信家電先後公告了3次理財產品認購。據公司公告統計,海信家電於2025年4月14日至17日三天內密集認購三筆信託理財產品,涉及華能信託(20.79億)、華夏理財(23.4億)及中糧信託(18.95億),單月理財規模突破63億元。

雖然這些理財產品能給海信帶來不菲的收益,不過,並不一定能真正解決海信存在的問題。

對於海信而言,其不僅需要一位財務高手,也需要真正助力其實現技術轉型的領頭者。

海信要真正“長出新能力”,需要跨越的不僅是財務回報的短期平衡,更需要實現技術創新,這樣才能建立一條立足行業不敗的護城河。