雲南白藥,沒能吃到創新藥紅利_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

老牌中藥企業,也想在這一輪創新藥浪潮中分一杯羹。

近期,創新藥概念股備受資本青睞,港股市場表現尤為強勁,漲勢迅猛。今年1月中旬至6月中旬,恒生創新藥ETF漲幅超70%,遠超同期恒生指數25%的漲幅。相比之下,同期中藥ETF表現則相對平淡,漲幅僅約3%。

創新藥領域發展火熱,傳統中藥企業也開始積極尋求突破,拓展創新藥業務。

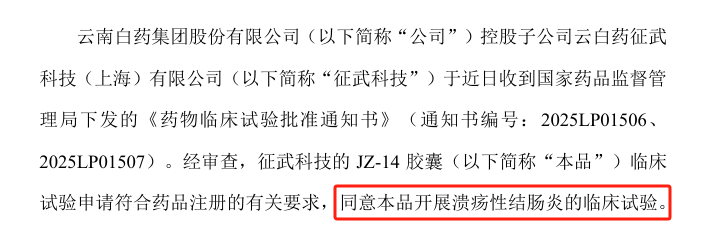

雲南白藥於6月17日披露公告顯示,經近3個月的監管審批流程,其控股子公司雲白藥徵武科技自主研發的化學1類創新藥JZ-14膠囊,正式獲得國家藥監局簽發的《藥物臨牀試驗批准通知書》,獲准啓動針對潰瘍性結腸炎的臨牀試驗研究。

截圖來源於公司公告

截圖來源於公司公告

隨着 JZ-14膠囊獲批臨牀,雲南白藥的創新藥管線覆蓋領域從核藥到抗體藥物,再到如今的小分子免疫調節劑,其產品矩陣愈發多元。但是自2021年開始增加研發費用以來,雲南白藥已累計投入超10億元研發資金,至今未有一款創新藥實現商業化落地。

雲南白藥主營的的創可貼與牙膏雖穩居行業市佔率第一,但兩大核心產品的市場滲透率已趨近飽和。為突破增長瓶頸,雲南白藥曾嘗試佈局證券投資、醫美、工業大麻等新賽道,卻未能形成規模效應;而在創新藥領域,卻因研發週期長、商業化進程滯後,至今未能分享創新藥市場的增長紅利。

01

多領域投資收效甚微

為了尋找新的增長曲線,雲南白藥曾嘗試涉足多個領域。

在金融投資領域,雲南白藥“炒股”曾引發軒然大波。自2019年開始,隨着“超級牛散”陳發樹控制的新華都成為雲南白藥第二大股東並進入董事會,公司的對外投資風格變得激進起來。

此後,雲南白藥開啓了在股市中的“買買買”模式,2019-2020年間,先後投資騰訊控股、小米集團、恆瑞醫藥、伊利集團等公司股票。在這兩年期間,其交易性金融資產公允價值變動淨收益也分別高達2.3億元和22.4億元。

然而,“好日子”並未持續太久。2021年,雲南白藥在資本市場遭遇重創,交易性金融資產公允價值變動損失達20億元,直接致使當年淨利潤同比鋭減近50%至28億元。這也是雲南白藥近二十年來首次歸母淨利下滑。

在因“不務正業”炒股虧損後,雲南白藥於2023年三季度宣告徹底退出二級市場證券投資。

在工業大麻領域,雲南白藥的佈局也顯得很激進。2019年,雲南白藥全資子公司入股雲南雲豐中草藥有限公司,後者經營範圍涉及工業大麻。同年10月,雲南白藥又斥資7.3億港元認購萬隆控股可換股債券,資金專項用於工業大麻發展。

在隨後的兩年裏,雲南白藥先後取得了種植與加工資質。到2022年,公司成功從美國引入優質工業大麻種子,為後續的產品研發與應用奠定基礎。

不過,國內工業大麻在藥用開發方面仍處於起步階段,市場環境複雜多變。一方面,國內相關政策監管嚴格;另一方面,國際貿易壁壘重重,這些因素,都給雲南白藥工業大麻業務的商業化前景帶來諸多不確定性和挑戰。

2024年度,雲白國際(原萬隆控股)全年營業總收入為7.55億港元,其中工業大麻相關業務(CBD萃取物貿易)佔比僅約為0.3%。

此外,2021年雲南白藥將上海雲臻醫療股權劃轉至集團並增資5億元,明確其作為皮膚綜合解決方案醫學中心的定位,同步加速醫美產業鏈佈局。

事實上,公司早在2011年便推出“採之汲”護膚品牌;2018年與北京工商大學等機構合作共建肌膚研究中心;2020年與日本POLA展開技術協作;2021年更聯合IBM、歐姆龍發佈AI肌膚定製系統。

儘管戰略規劃清晰,但醫美機構落地進度緩慢。截至2024年,僅在上海、昆明開設兩家醫療門診部,與早期規模化擴張預期存在差距。

由於醫美行業高度依賴專業醫療團隊、先進技術設備及長期品牌沉澱,而云南白藥作為跨界入局者,在該領域缺乏深厚行業積累。這導致其醫美項目推進至今仍未形成規模效應,難以在競爭白熱化的醫美市場建立穩固的行業地位。

依靠跨界個護打造護城河的雲南白藥,戰略重心正被“路徑依賴”牽引向工業大麻、醫美服務等新領域。公司曾在二級市場投資上一擲千金,卻對創新藥這一醫藥行業的核心增長引擎吝於投入。

02

研發費用率位居上市中藥企業倒數第三

近幾個月創新藥的火熱行情背後,是行業基本面的有力支撐。

如三生製藥與輝瑞的創紀錄BD交易、百利天恆超9倍的營收增速、神州細胞成功扭虧、百濟神州虧損大幅收窄等,不僅是行業整體盈利拐點顯現,更彰顯了中國創新藥在全球舞台上的崛起態勢。

儘管中藥企業整體對研發的重視程度普遍低於化學藥創新藥企業,但云南白藥在一眾上市中藥公司中,研發費用率仍處於相對靠後水平。

2024年度,在A股上市的70家中藥企業中,天士力以8.30億元的研發費用位居榜首;以嶺藥業和華潤三九,分別以8.27億元和8.02億元的研發費用位列第二、第三;雲南白藥則以3.37億元位列第八。

僅看研發費用這一數據的話,雲南白藥看似排名靠前,但若結合公司高達400億元的營業收入來看,其研發費用率僅0.84%,在70家上市中藥企業中排名第68位,倒數第三。

2021年,雲南白藥的研發費用從上年的1.81億元同比增長至3.31億元,之後幾年該費用基本保持在3.3億元至3.4億元。但這幾年累計10餘億元的投入,尚未孵化出可以商業化的產品。

2021年,雲南白藥的研發費用從上年的1.81億元同比增長至3.31億元,之後幾年該費用基本保持在3.3億元至3.4億元。但這幾年累計10餘億元的投入,尚未孵化出可以商業化的產品。

2024年財報中,雲南白藥在研管線中進入臨牀中後期的管線較少。中藥創新藥領域裏,全三七片完成了Ⅱ期臨牀試驗,附杞固本膏完成Ⅲ期試驗前期準備工作;核藥領域裏,INR101完成了I/IIa期臨牀總結報告,INR102處於臨牀前階段;生物藥KA-1641,仍處於臨牀前工藝開發階段。

即便再加上近期獲批臨牀的JZ-14膠囊,雲南白藥的在研管線依舊顯得較為單薄。在競爭激烈的醫藥市場,多數頭部藥企在研管線動輒幾十個甚至上百個項目並行推進,而云南白藥目前核心臨牀階段項目屈指可數,僅有附杞固本膏這一款產品研發進度相對靠前。

從研發深度來看,附杞固本膏雖已完成III期臨牀試驗前期準備工作,但其作為中藥新藥,在證候評價體系構建、現代醫學標準驗證等方面仍面臨挑戰,距離真正商業化——上市仍有較長的路要走;而INR101診斷核藥雖已完成I/IIa期臨牀,但核藥領域技術壁壘高,國內外巨頭已佔據先發優勢,雲南白藥想要實現彎道超車的難度較大。

雲南白藥的牙膏業務,是其從傳統中藥企業向大健康產業跨界最成功的案例,但後續跨界嘗試的乏力,恰恰揭示了醫藥行業的核心生存法則——單一爆品的成功無法構築可持續的護城河,唯有系統性創新能力才能抵禦市場週期與政策衝擊。

針對如何應對主營業務增速放緩,以及是否會向創新藥領域傾斜資源等問題,源媒匯日前向雲南白藥董秘辦發送了問詢郵件,截至發稿未獲回覆。

在這一輪創新藥上漲浪潮中,雲南白藥顯然是一個“失意者”。若公司不能及時調整戰略,加大創新藥研發資源投入,加速構建豐富多元的在研管線,不僅難以在創新藥市場分得一杯羹,甚至可能在傳統業務增長乏力的情況下,面臨被行業邊緣化的風險。

唯有以創新為驅動,才能重塑企業發展的核心競爭力。

部分圖片引用網絡 如有侵權請告知刪除