撐起10億營收的椰子水赴港,if能否征服資本市場?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

當泡泡瑪特市值突破3200億港元、蜜雪冰城市值逼近2000億港元、老鋪黃金市盈率高達90倍,由它們組成的“港股消費三巨頭”創造了2025年港股最耀眼的財富神話。

圖源來自招股書

圖源來自招股書

在這場消費股狂歡中,椰子水品牌if母公司IFBH Limited通過港交所主板上市聆訊,距離IPO僅一步之遙。與此同時,if椰子水帶着一份特殊的成績單闖入資本市場,2024年在中國市場狂攬1.46億美元(約10.7億人民幣)收入,並以34%市佔率穩居行業第一。

如今,一瓶來自泰國的椰子水,正在成為港股消費熱潮中的新主角。

一瓶椰子水的資本逆襲

招股書顯示,IFBH成立於2013年,是一家泰國食品飲料公司,由泰國知名飲料製造商General Beverage分拆國際業務而來,總部位於新加坡。

目前,IFBH旗下有兩大核心品牌,其中if專注於提供天然健康的泰式飲料及食品,並針對各式各樣的消費者口味設計產品概念;而Innococo則致力提供傳統運動功能飲品的健康替代選擇。

灼識諮詢報告顯示,以2024年零售額計算,if是全球椰子水飲料市場第二大公司,自2020年起在中國內地椰子水飲料市場連續五年蟬聯榜首,2024年市場佔有率(if+Innococo)約34%,超越第二大競爭對手七倍以上。

不僅如此,if椰子水自2016年起在香港椰子水相關市場連續九年蟬聯榜首,2024年市場佔有率(if+Innococo)約60%,超越第二大競爭對手七倍以上。

回顧來看,中國茶飲市場的爆發便是if椰子水的關鍵轉折點。2017年if進入內地後,踩中了健康飲品升級與新茶飲出圈的雙重風口。

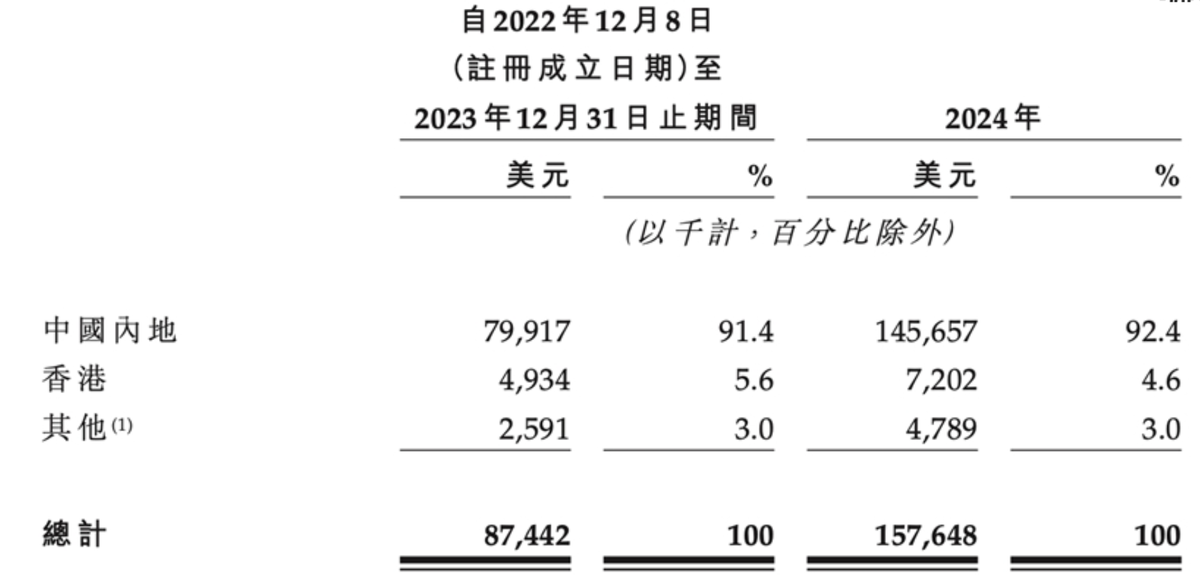

招股書顯示,2024年IFBH在中國內地收入1.46億美元(約合10.69億元人民幣),佔總營收92.4%,較2023年猛增82.3%;對應毛利為0.58億美元,同比增長90.7%。

圖源來自招股書

圖源來自招股書

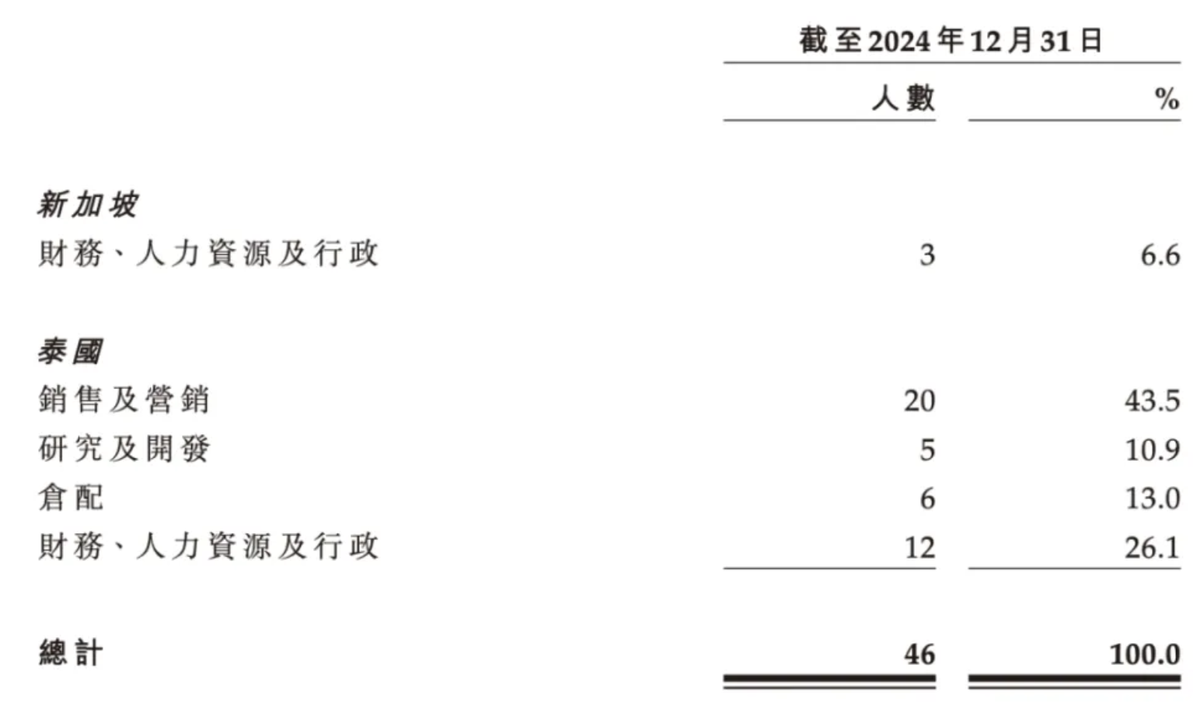

暴漲的營收與毛利背後,if椰子水的輕資產運營模式功不可沒。具體來看,IFBH僅有46名員工組成的精幹團隊,其中包括20名全職銷售營銷人員和5名專職研發人員。

而且,IFBH不直接參與生產製造,採用的是"代工廠生產+第三方物流運輸+分銷商銷售"的完整外包模式。在輕資產模式的助推下,人均創收近2500萬人民幣,毛利率也從2023年的34.7%提升至2024年的36.7%。

此外,其營銷本地化戰略也起到不小的作用。2024年,公司簽約頂流明星肖戰作為全球代言人,這一舉措使得其抖音旗艦店單日GMV突破2000萬元,粉絲復購率達到43%。

而且,if椰子水還通過抖音、小紅書等平台進行種草,通過透明瓶身與棕櫚葉圖騰,打造出“東南亞健康生活方式”的文化符號。據悉,小紅書上“if椰子水拍照”話題播放量已經達到3.2億次。

整體來看,IFBH憑藉34%的中國內地市佔率和92.4%的中國營收佔比,依託輕資產模式與明星營銷策略,在椰子水賽道締造了“泰國供應鏈+中國消費力”的資本樣本。

輕資產的雙刃劍:上市後的護城河挑戰

只是,輕資產模式在放大效率的同時,亦將IFBH推向了多重風險的漩渦,其護城河正遭遇嚴峻考驗。

圖源來自招股書

圖源來自招股書

具體來看,單一市場與產品依賴風險首當其衝。招股書顯示,if椰子水是IFBH的業務支柱,2024年營收為1.51億美元,佔總收入比例高達95.6%。其在中國內地市場的收入達到1.46億美元,營收佔比高達92.4%。

相較之下,其他椰子水相關產品、其他飲料以及植物基零食同期收入分別為308.5萬美元、352.2萬美元和39.9萬美元,佔總收入比例分別為1.9%、2.2%和0.3%。這一營收結構在遭遇競品進行激進定價時,收益有可能出現顯著減少的情況。

其次,原料鎖死泰國,也使得其較為被動。2024年三季度,東南亞進口椰子價格出現緩慢上漲。老椰價格由原本每噸兩三千元升至四五千元。

單個椰子的價格也由兩三塊錢漲到四五塊錢,而新鮮的椰青,成本則已升至2萬多元/噸。if椰子水被迫提價的同時又遭到本土品牌9.9元/L價格戰的圍剿。

面對盒馬9.9元/升、菲諾3.5元/瓶的低價衝擊,快消品線下監測網絡“馬上贏”數據顯示,其內地市佔率已從2024年Q1的55.53%下滑至2024年Q4的30.33%。

再者,代工模式也為品控埋下隱憂。IFBH將生產完全外包給泰國代工廠,其中控股股東General Beverage既是代工廠又是原料供應商。這種“既當裁判又當運動員”的模式引發市場廣泛關注。

據悉,其最大代工廠General Beverage也同時服務競品,2023年加工費曾大漲過12%。而且,2023年和2024年,IFBH公司向五大供應商的採購金額分別佔同期採購總額的92.3%和96.9%。這也暴露出if椰子水供應鏈議價主動權的缺失。

最後是倉配能力方面相對薄弱。這反映在當前第三方物流的協同缺陷上,據悉,截至2024年底,公司年度經營現金流達0.42億美元,存貨0.1億美元,應收增幅較大,達到0.7億美元,存貨週轉率較低。對此,IFBH表示未來募資30%將用於倉配升級。

當95.6%營收押注單一產品、92.4%收入依賴單一市場,IFBH的輕資產神話正在遭遇原料、渠道、品控、資金流的立體圍剿。

這瓶被肖戰捧紅的椰子水,正在被本土品牌的低價鐮刀收割市場份額。當輕資產變成“負資產”,IFBH的IPO之路已然荊棘密佈。

藍海變紅海,34%市佔率背後打響行業混戰

如今,價格屠刀砍向利潤,原料卡脖子危機未解,新勢力又用“養生+科技”重構遊戲規則,這場10億美元規模的狂歡,已成輸家加速退場的死亡競賽。

而椰子水賽道又以驚人的速度在擴容。灼識諮詢報告顯示,中國椰子水市場規模從2019年到2024年複合增長率高達82.9%,預計2029年將達26.52億美元。

這片藍海正迅速吸引多方勢力角逐。國際品牌中,Vita Coco以12%-15%市佔率緊隨if之後。本土巨頭中,娃哈哈、統一、椰樹紛紛推出新品,盒馬1升裝椰子水殺至9.9元。

新鋭品牌裏,可可滿分、蔻蔻椰、椰子知道等加速佈局。2023至2025年間,椰子水品牌數量從32個激增至超50個。

圖源來自pixabay圖庫

圖源來自pixabay圖庫

行業繁榮背後,同質化與價格戰成為突出挑戰。快消品線下監測網絡“馬上贏”數據顯示,過去兩年的椰子水均價呈現下降趨勢,由2023年一季度的每百毫升均價1.91元下降至2025年一季度的1.46元,降幅達23.5%。

儘管,同期的if品牌均價相對穩定,降幅為9.6%。但在持續的降價洪流中仍然處於吃力不討好的處境中。

同質化的角逐上,各大品牌都開始朝健康化與個性化方向開闢新增量。菲諾添加電解質切入運動補給賽道,蔻蔻椰推出融合黑枸杞、桑葚的“椰中式”系列主打養生場景。

2025年的椰子水,解渴已非唯一訴求,風味創新、包裝設計及情感化營銷成為滿足精緻化消費體驗的核心抓手。

而供應鏈維度的隱患更讓戰局雪上加霜。中國年需椰子約26億個,但主產區海南2023年僅產果2.85億個,自給率嚴重不足。

再加上原材料供給方面的不可抗力因素,這使得下游品牌方更為被動。2024年泰國香水椰因乾旱減產漲價,直接衝擊下游企業成本與品控。儘管主流品牌採用無菌冷灌工藝可有效規避風險,但口感一致性仍將考驗產品與用户之間鏈接的穩定性。

整體來看,IFBH的港股闖關,是輕資產神話與生存危機交織的典型樣本。它以46人團隊撬動10億級營收,憑藉明星營銷和極致外包模式,在中國市場收割34%的椰子水份額,成為泰國供應鏈與中國消費紅利嫁接的資本產物。

在這場10億美元規模的死亡競賽中,if的IPO已不僅是資本躍遷,更是生存突圍。若不能打破“泰國原料、中國分銷”的路徑依賴,構建本土化供應鏈與多元化產品矩陣,它或將從“中國人喝出的IPO”淪為“中國供應鏈碾壓全球”的又一註腳。

作者:土耳其熱氣球

來源:港股研究社