佰澤醫療上市:0.6%市佔率撬動了近80億港元市值,什麼“槓桿”這麼有效?_風聞

医药研究社-14分钟前

港股腫瘤醫療板塊越來越熱鬧了。

繼美中嘉和、海吉亞醫療等成功上市後,6月23日腫瘤醫療集團佰澤醫療也終於敲鐘,本次發行價為4.22港元,共計發行1.33億股。

從股價走勢來看,佰澤醫療應該算走出了黑馬行情。

據悉,在上一交易日(6月22日)的暗盤交易中,佰澤醫療股價高開高走,收報5.37港元,漲幅達27.25%,成交額1807.46萬港元。今日上市佰澤醫療迎來了開門紅,開盤股價上漲超20%,收盤股價報6港元,暴漲42.18%,總市值達到79.11億港元。

就這波熱度而言,大盤利好是一方面,更關鍵的是,該集團在其賽道確實擁有一定優勢。但仔細看,仍有“達克摩斯之劍”高懸於佰澤醫療的頭頂。

就這波熱度而言,大盤利好是一方面,更關鍵的是,該集團在其賽道確實擁有一定優勢。但仔細看,仍有“達克摩斯之劍”高懸於佰澤醫療的頭頂。

佰澤醫療具備怎樣的上升基礎?

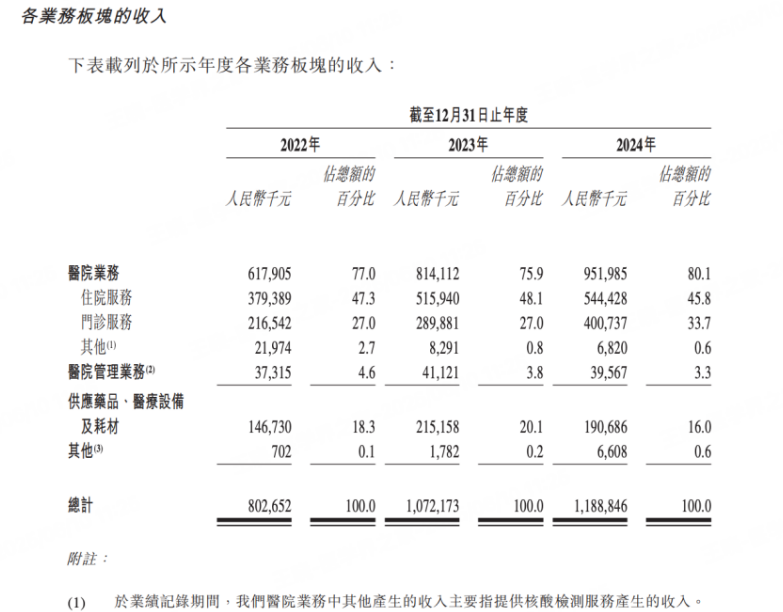

佰澤醫療的業務比較多元,主要包括醫院經營(經營自有的民營營利性醫院,主要提供腫瘤醫療服務)、醫院管理(管理及運營集團體系內的民營非營利性醫院並從中收取管理費)以及供應藥品、醫療設備和耗材三類業務;醫院經營是重中之重,貢獻收入達到近八成。

由這一業務佈局,我們也可以一窺佰澤醫療在資本市場上的基礎吸引力。

由這一業務佈局,我們也可以一窺佰澤醫療在資本市場上的基礎吸引力。

首先,長期來看,佰澤醫療立足的民營腫瘤醫院賽道,作為公立醫院體系的補充,有更加突出的增長潛力。

弗若斯特沙利文資料顯示,就中國所有醫院的收入而言,民營醫院的增長速度比公立醫院快。2018-2022年,民營醫院的收入從3838億元增加到6074億元,年複合增長率為12.2%。同期,公立醫院的收入從28052億元增加到37081億元,年複合增長率僅7.2%。

另據預測,民營腫瘤醫療服務市場規模(按照收入計算)將由2022年的約530億元增長至2026年的約1092億元,年複合增長率約為19.8%。

這樣的增勢也是市場需求帶動的。

佰澤醫療曾在招股書中提到,承擔更多腫瘤醫療服務需求的公立醫院,基本以腫瘤治療為主,對於癌症篩查和腫瘤康復的資源配置存在缺口,“重治療、輕篩查”“重治療、輕康復”的現象較為普遍。

而隨着人均可支配收入的提高,腫瘤患者越來越需要更全方位、更優質的醫療服務,自然而然地會將目光投向民營醫院。

相比公立醫院,民營醫院能夠為腫瘤患者提供更好的治療環境(如充足的牀位、個性化護理等)及更廣泛的腫瘤服務,包括但不限於早癌篩查、腫瘤康復等。這樣的差異化優勢也幫助民營腫瘤醫院打開了成長空間。

其次,在腫瘤醫療服務領域,佰澤醫療面向市場需求做出了自己的特色。

根據招股書,佰澤醫療是國內極少數擁有早癌篩查中心的“腫瘤全週期醫療服務”提供者之一,服務類型包括但不限於早癌篩查、腫瘤診斷、腫瘤治療、腫瘤康復等。另外,北大系背景使得該集團的腫瘤醫療服務不止於“多而全”層面,而是進一步凸顯了患者最為看重的專業性。

據悉,在2011年6月,佰澤醫療旗下北京京西腫瘤醫院與北京大學腫瘤醫院訂立了為期20年的合作協議。根據協議,北京大學腫瘤醫院為北京京西腫瘤醫院提供人員培訓、技術指導、學科建設、遠程醫療、癌症篩查、雙向轉診等支持。目前,佰澤醫療旗下大部分醫療機構也均已加入北京大學腫瘤醫院腫瘤防治遠程協同平台。

就民營醫院的發展,中國醫藥教育協會醫療裝備發展促進工作委員會委員、新加坡醫藥中心顧問劉檢曾提出一個觀點:“民營醫院的生存之道一定是更細化的,需要走差異化的道路,提高其對患者服務上的附加值。”

目前來看,佰澤醫療顯然已經找準了自己的個性定位,加上賽道前景廣闊,其增長是有基礎的。不過,嚴肅醫療是慢行業,快速增長也急不來。

年收入突破12億元背後的前進壓力

如果將佰澤醫療的市佔率和營收兩組數據對照來看,會發現一個有意思的現象。

市佔率方面,根據弗若斯特沙利文的資料,在中國所有民營腫瘤醫療集團中,按截至2023年12月31日止年度自有醫院的腫瘤服務收入計,佰澤醫療排名第四,相應的市場佔有率僅0.6%。

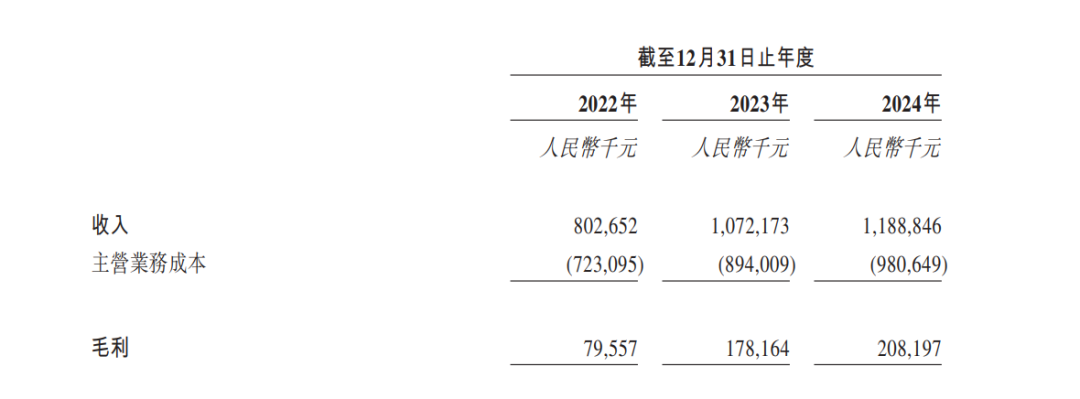

營收方面,招股書顯示,2021-2024年,佰澤醫療的營業總收入分別為4.62億元、8.03億元、10.72億元、11.89億元。

也就是説,在相對分散的市場中、僅手握0.6%市場份額的情況下,佰澤醫療短短4年間將營收從不到5億元提升到近12億元。這又是怎麼做到的?

也就是説,在相對分散的市場中、僅手握0.6%市場份額的情況下,佰澤醫療短短4年間將營收從不到5億元提升到近12億元。這又是怎麼做到的?

除了我們前文提及的增長基礎,佰澤醫療其實還有一個重要的發展策略——收購。

根據招股書,2018-2022年,佰澤醫療先後收購了5家民營醫院,包括北京京西腫瘤醫院、天津南開濟興醫院、太原和平醫院、合肥佰惠醫院、武陟濟民醫院,並自建天津石氏醫院,最終形成6家自有營利性醫院以及2家託管醫院的服務矩陣。

收購的好處顯而易見。收購方可以獲得被收購方技術、人才、客户羣體等方面的資源,從而快速提升自身的競爭力、實現規模經營,在較短時間內達到較為理想的經營效果。據悉,2022年,佰澤醫療的營收就同比增長了73.89%。

這樣來看,在市場擴張層面,佰澤醫療似乎走了一條捷徑,但同時也舉起了一把“雙刃劍”。最突出的隱患就是頻頻收購帶來了鉅額商譽。根據招股書,截至2024年末,佰澤醫療的商譽為6.43億元,資產淨值為11.70億元,商譽金額佔資產淨值的比重達到54.96%。

一般而言,上市公司商譽佔比越低越好,30%以內屬於較為安全的範圍,超過30%被視為偏高,超過50%則屬於過高範圍,此時企業會面臨較高的商譽減值風險,即被收購方業績不達預期或市場環境變化,導致其賬面價值高於可收回金額時,需計提減值損失,該風險直接影響企業利潤表與資產負債表,並可能引發股價波動和投資者信任危機。

這種情況下,佰澤醫療旗下醫院的經營現狀也成了我們的關注焦點。

目前來看,民營腫瘤醫院雖然有前景,但也不是“好賺錢”的賽道,影響因素很多。比如市場競爭始終激烈,同時運營成本巨大。

據悉,民營醫院的成本壓力主要來源於醫療設備和藥品採購、維護以及更新,醫生、護士等醫務人員的薪酬以及培訓和福利支出等方面。值得一提的是,腫瘤專科醫院處在嚴肅醫療領域,需要更豐厚的臨牀積澱和更前沿的醫療設備來支撐業務運營,或面臨更大的經濟負擔。

太平洋證券發佈的一組數據顯示,國內腫瘤醫院的單院平均資產為7.17億元,單院平均萬元以上設備投入為2.26億元,單院平均建築面積為4.4萬平方米,均顯著高於其他專科醫院。

這或許也是佰澤醫療持續虧損的一大原因。根據招股書,2022-2024年,佰澤醫療的-淨利潤為-7551.5萬元、-2440.6萬元、-355.7萬元。好消息是,虧損明顯收窄了,但離真正盈利應該還需不少時日。

結語

根據佰澤醫療此前披露的募資規劃,其後續的發展重點仍然放在了強化腫瘤全週期醫療服務以及收購醫院方面(這兩個部分所需資金佔總募資額的比重超六成),體現了戰略延續。 一方面,這利於加速搶佔分散市場,鞏固份額;另一方面,在商譽已然高企、盈利尚未穩固之際,繼續收購或將盈利拐點押後。

目前來看,佰澤醫療的發展關鍵還是在於“平衡”,即在利用資本快速擴張的同時,有效整合資源、控制成本、提升運營效率,儘快將規模優勢轉化為可持續的盈利能力,並謹慎管理鉅額商譽帶來的潛在減值衝擊。資本市場的“開門紅”是認可其前景的開始,但可持續的資本支持仍然取決於企業能否穿越“投入-盈利”週期、實現長期價值。

來源:醫藥研究社