習慣了攜程的用户,會為京東酒旅“買單”嗎?_風聞

野豹财经-以独特的商业视角,把握数字时代脉搏1小时前

當數字化浪潮席捲全球之時,在線旅遊行業(OTA)早已躍升為互聯網經濟的核心競技場。近年來,伴隨消費者旅遊需求的持續攀升,OTA市場規模不斷擴容,卻也逐漸顯現出發展的瓶頸與競爭的僵局。攜程依託先發優勢與多年積累的深度佈局,長期穩坐市場頭把交椅,即便新玩家相繼入場,也難以動搖其根基地位。

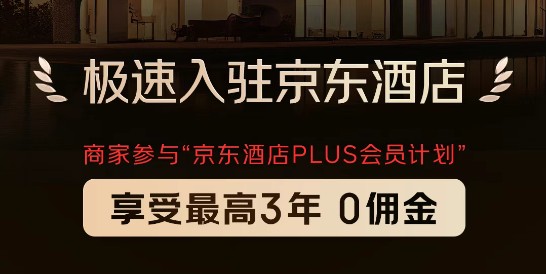

直至前不久的6月18日,京東以“0佣金”策略強勢入場酒旅賽道。據“京東黑板報”微信公眾號發佈的《致全體酒店經營者的一封公開信》表示,酒店商家參與“京東酒店PLUS會員計劃”,可享受最高三年0佣金。這一極具顛覆性的動作,徹底打破了行業沿襲已久的固有格局,不僅直接向攜程發起正面挑戰,更在酒旅全行業激起深層震盪,一場白熱化的市場爭奪戰自此正式打響。

酒旅江湖:攜程“稱王”背後的暗潮湧動

當下的酒旅行業,看似繁榮的表象下暗藏洶湧。攜程憑藉市場主導地位獨佔鰲頭,背後折射出的是高度集中的行業格局。然而,在這份“穩定”之下,高佣金擠壓商家利潤、用户體驗不佳等痛點持續顯現,已成為阻礙行業進階的沉痾,一場破局變革已迫在眉睫。

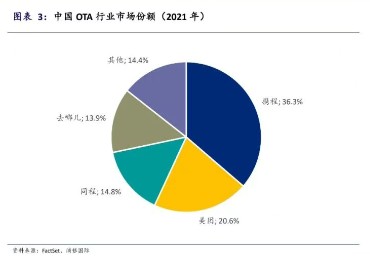

首先,攜程的行業龍頭地位依然穩固,整個酒旅市場呈現出高度集中的特徵。據Fastdata數據顯示,以2021年按市場交易額規模口徑計算,攜程佔比達到了36.3%。

另據交銀國際研報預測,2024年,以GMV計算,攜程在OTA領域的市佔率達到了56%,穩居榜首,保持着絕對領先的競爭優勢。若將攜程生態的影響力進一步延伸,結合其作為同程第二大股東的合作關係,“攜程系”整體市場份額已超過70%。尤其在高端酒旅賽道,依託長期沉澱的資源壁壘與強勁的品牌勢能,攜程深度掌控着高星酒店核心資源及龐大的商旅客户羣體,展現出強勁的盈利能力。

其次,高佣金正成為酒店行業的一大痛點,行業成本結構亟需優化。以攜程為代表的OTA平台雖在酒店引流方面發揮着重要作用,但其收取的高額佣金卻給酒店經營者帶來較大經營壓力。據悉,當前國內主流OTA平台的酒店佣金率普遍處於10%-20%區間。另據中國旅遊飯店業協會2023年調研數據顯示,超60%的高星酒店認為OTA平台佣金已嚴重壓縮利潤空間。對於中小酒店而言,為獲取更多流量與訂單,往往不得不接受平台的高佣金條件,這使得本就有限的利潤更顯緊張。

最後,在用户側,OTA平台的服務體驗也並非毫無波折。“大數據殺熟”“捆綁銷售”“誘導消費”等問題持續存在,頻繁招致消費者不滿與批評。例如,用户預訂酒店時,常遇到同一酒店同款房型,新客報價反而低於老客,或是多次瀏覽後價格較首次查看時上漲的情況。此外,平台在預訂流程中強制搭售保險套餐、出行套餐等額外項目的情況也較為常見。這類行為不僅直接侵害了消費者的實際權益,也對OTA平台的品牌口碑產生了負面衝擊。

京東“跨界”踢館,劍指行業洗牌

京東的強勢入場,宛若為酒旅市場注入一劑“強心針”。依託自身獨特優勢與革新行業的堅定決心,京東意在打破當前固有格局,重塑酒旅行業的競爭態勢與發展走向。

一是,京東此次進軍酒旅市場,最具衝擊力的策略莫過於“0佣金”模式。據瞭解,針對加入“京東酒店PLUS會員計劃”的合作酒店,京東承諾提供最長三年的佣金減免。此舉精準切中了酒店經營者長期受困於高佣金的核心痛點,展現出強大的市場吸引力。在酒店行業普遍面臨利潤微薄的當下,“0佣金”政策能有效降低酒店運營成本,提升其盈利空間。對長期受困於高佣金壓力的中小酒店而言,這一政策不啻為一場“及時雨”,為其打開了降本增效的新通道。

二是,京東可依託供應鏈優勢,助力酒店實現降本增效。劉強東此前曾指出,“酒店背後的供應鏈龐大且繁雜,成本居高不下,京東希望能將客户成本降至原來的三分之二,例如行業平均毛利60%的情況下,京東僅需20%即可”。

依託在供應鏈領域的深厚積澱與強大的資源整合能力,京東通過輸出供應鏈服務體系,助力酒店優化成本結構。例如,京東憑藉覆蓋廣泛的供應商網絡,通過源頭直採與高效倉儲物流體系,可有效降低酒店在布草清洗、食材採購、物資分銷等環節的成本,徹底破解了傳統模式中多級經銷商層層加價的問題,切實降低了酒店運營成本,進而提升了其市場競爭力。

三是,憑藉着龐大用户資源引流,京東可打造新的流量入口。京東擁有海量高消費力用户,同時與全國超30000家大型企業及超800萬中小企業保持着深度合作關係。這些海量的用户資源與企業客户儲備,為京東酒旅業務的發展奠定了堅實基礎。鑑於京東用户羣體及合作伙伴與四星以上酒店的主力客羣高度契合,京東能夠精準為酒店輸送更豐富的高潛力客流。通過深度整合自身用户資源與酒旅業務,京東有望構建酒旅領域的全新流量入口,打破現有市場格局。

前方“荊棘”滿途,京東“闖關”不易

儘管京東以強勢姿態挺進酒旅市場,但其前行之路絕非坦途。在這片競爭白熱化的紅海中,京東需應對競爭對手的反撲、用户消費習慣的慣性阻力及自身業務協同等多重挑戰,每一重關卡都對其戰略定力與落地能力提出了更高要求。

一來,作為酒旅行業的頭部企業,攜程面對京東的強勢挑戰顯然不會坐視不理。憑藉多年深耕積累的深厚資源與強大品牌勢能,攜程已與眾多酒店構建起長期穩定的合作關係,並通過資本運作編織出龐大的生態網絡。在應對行業競爭方面,攜程堪稱經驗老到,比如在此前與去哪兒、同程等平台的交鋒中,其通過資本整合、價格戰等策略成功穩固市場地位。針對此次京東的“0佣金”策略,攜程預計將通過下調佣金比例、深化與酒店合作黏性、推出多樣化優惠活動等方式展開反擊,以此守護自身的市場份額與行業領導地位。

二來,用户消費習慣已然固化,流量轉化面臨明顯阻礙。從消費者端看,歷經多年市場培育,多數用户已形成通過OTA平台預訂酒店的固定認知與行為慣性。攜程依託長期品牌沉澱與優質服務體驗,已在用户心智中構建起較強的品牌黏性。要扭轉這一習慣、引導用户轉向京東酒旅預訂,並非易事。儘管京東坐擁海量用户基數,但其用户主要源於電商購物場景,將其轉化為酒旅服務用户需突破顯著認知與行為壁壘。如何讓用户從眾多OTA平台中選擇京東酒旅、提升用户在京東平台的酒店預訂轉化率,將成為京東亟待攻克的關鍵挑戰。

三來,京東當前正處於多線作戰的業務攻堅期,外賣業務競爭持續膠着、即時零售業務快速擴張,均需大量資金與資源支撐。在此背景下,加碼酒旅賽道,無疑會讓京東的運營壓力進一步攀升。相較於專注OTA賽道的攜程,京東需在多業務間精準分配資源,確保各業務線均能獲得充分發展動能。

然而,多線作戰易導致資源分散:若酒旅業務投入不足,或難以形成有效競爭力;若過度傾斜資源,則可能拖累其他業務發展。因此,如何在多業務並行的格局下,實現資源的高效調配與酒旅業務的持續成長,將成為對京東戰略眼光與資源整合能力的重大考驗。

京東進軍酒旅行業,對攜程發起強力挑戰,為酒旅行業注入新的變革契機。然而,京東的前行之路亦面臨多重嚴峻挑戰。這場酒旅行業的巨頭之爭最終勝負幾何,尚待時間給出答案。但無論結果如何,此次競爭都將推動酒旅行業向更健康、高效、創新的方向發展,為酒店經營者與消費者創造更多選擇與更優體驗。