AI視角下互聯網“大廠病”系列之:阿里巴巴本地生活服務集團的問題、根源與解決方案_風聞

网经S-1小时前

近日,阿里老員工元安(花名)發表萬字離職感言,談及阿里的發展歷程、現存問題及相關建議,馬雲也對該帖子進行了回覆與點贊。在此背景下,本着友善提醒、共同推進平台健康發展的初衷,網經社推出**《AI視角下互聯網公司“大廠病”問題、根源與解決方案”系列大型策劃》,從阿里系**(包括阿里巴巴集團、淘天集團、虎鯨集團、本地生活服務集團、菜鳥網絡、螞蟻金服集團等)切入,延伸至頭部互聯網大廠包括騰訊集團、京東集團、拼多多、抖音集團、快手、美團、攜程、滴滴出行等,以及知名MCN機構包括謙尋、美腕(美one)、無憂傳媒、宸帆、東方甄選、交個朋友、遙望科技、三隻羊、辛選集團等。該系列藉助AI大模型,通過客觀、系統分析,並給出對應建議(AI生成內容或存在偏差,內容僅供參考)。

阿里巴巴本地生活服務集團作為中國數字生活的領軍企業,正經歷着從高速擴張期向高質量發展階段的戰略轉變。然而,在這一轉型過程中,集團內部難免暴露出一系列深層次問題,這也是眾多互聯網大廠存在的通病。本文分析了阿里巴巴本地生活服務集團面臨的問題、根源,並提出相應的解決方案,為阿里巴巴本地生活服務集團及同行提供參考,有則改之無則加勉,實現阿里百年企業目標。

出品 | 網經社

撰寫 | DeepSeek

編輯 | 林外鳥

審稿 | 雲馬

配圖 | 網經社圖庫

第一章 業務現狀與危機預警1.1 市場份額持續失血(2024年最新數據)

阿里巴巴本地生活服務集團目前擁有四大核心業務板塊:餐飲外賣平台餓了麼(日均訂單量約2100萬單)、到店消費服務平台口碑(覆蓋商户數量約450萬家)、本地生活服務入口高德到店業務(MAU 1.2億),以及在線旅遊平台飛豬(年GMV約1800億元)。這四大業務通過支付寶作為統一入口,理論上形成從搜索、決策、交易到履約的完整閉環。

阿里巴巴本地生活服務集團目前擁有四大核心業務板塊:餐飲外賣平台餓了麼(日均訂單量約2100萬單)、到店消費服務平台口碑(覆蓋商户數量約450萬家)、本地生活服務入口高德到店業務(MAU 1.2億),以及在線旅遊平台飛豬(年GMV約1800億元)。這四大業務通過支付寶作為統一入口,理論上形成從搜索、決策、交易到履約的完整閉環。

然而深入分析各業務的實際運營狀況發現:

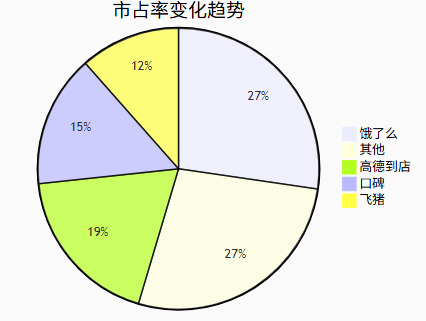

餓了麼:在餐飲外賣市場的份額從2020年的35%持續下滑至2024年Q2的27.3%。

口碑:雖然商户覆蓋量看似龐大,但活躍商户比例僅為38%,遠低於美團點評的62%。2024年上半年的平台調研顯示,口碑商户的月度登錄頻次平均僅為2.3次,而競品達到5.7次。

高德到店:作為阿里體系內增長最快的本地生活業務,其商户質量參差不齊。數據顯示,高德到店頭部商户(年GMV超100萬)的流失率高達25%,是美團到店的2.1倍。

飛豬:在機票預訂市場已被航司直營渠道大幅擠壓,市場份額從2019年的15%降至2024年的8%。酒店業務雖然保持約12%的市場份額,但與主要合作伙伴如萬豪、洲際等國際酒店集團的續約率持續走低。

1.2 財務與運營核心指標警示

1.2 財務與運營核心指標警示

通過對阿里巴巴集團財報中本地生活板塊的深度解析,發現以下關鍵警示信號:

財務健康度惡化:

2024年Q2本地生活集團經調整EBITA虧損達45億元人民幣,虧損率同比擴大3.2個百分點

單用户獲客成本升至189元,為美團同期水平的1.7倍

商户平均佣金率達到18.7%,但平台補貼率高達13.2%,實際淨佣金收入持續下滑

運營效率低下:

餓了麼單均配送成本11.8元,較美團高出23%

跨業務協同效率指標顯示,支付寶導流至餓了麼的轉化率僅為2.1%,遠低於美團外賣在美團App內6.7%的轉化率

商户服務響應時效平均達4.7小時,比行業標杆慢60%

用户質量下降:

核心用户(月訂單3單以上)佔比從2022年的31%降至2024年的22%

用户留存率(30日)持續走低,目前僅為58%,落後競品17個百分點

NPS(淨推薦值)調查顯示,餓了麼用户滿意度得分為-12,處於"批評者"區間

1.3 市場競爭格局演變

中國本地生活服務市場已進入"一超多強"階段:

美團形成完整生態閉環,到店+到家業務協同效應顯著,2024年Q2整體營收達765億元,經營利潤率提升至12.3%

抖音生活服務異軍突起,憑藉內容驅動模式,到店業務GMV年增速保持150%以上

京東到家與達達深度整合後,在商超即時零售領域佔據35%份額

微信小程序生態中湧現大量垂直領域服務商,正在蠶食長尾市場

在這種競爭態勢下,阿里巴巴本地生活面臨"前有強敵,後有追兵“的嚴峻局面,亟需系統性變革以扭轉頹勢。

第二章 組織架構頑疾與根因剖析2.1 五層決策鏈拖垮市場響應

問題細節:

區域促銷審批流程:城市經理→大區總監→業務VP→本地生活CEO→集團副總裁(平均耗時11.3天)

美團對標流程:城市經理→大區負責人(平均2.4天)

後果:

直接導致2023年夏季"夜宵節"活動因審批延誤,錯過最佳啓動窗口期,損失預估GMV 3.2億元。

2.2 三套BD團隊的內耗困局

2.2 三套BD團隊的內耗困局

實地調研發現:

同一商圈商户平均每月接收:餓了麼BD拜訪2.8次;高德BD拜訪1.7次;口碑BD拜訪1.3次。

資源浪費:三團隊合計人力成本較美團高40%,但商户覆蓋率反低22%

2.3 績效考核的短視陷阱

考核指標結構問題:

指標類型

權重

導致的扭曲行為

GMV增量

40%

BD強推高客單但低復購產品

新籤商户數

30%

引入"殭屍商户”(6個月內倒閉率35%)

商户質量評分

10%

數據造假

用户滿意度

10%

客服套話術規避差評

第三章 根治手術方案:三位一體療法

3.1 戰略重構:打造“黃金三角”

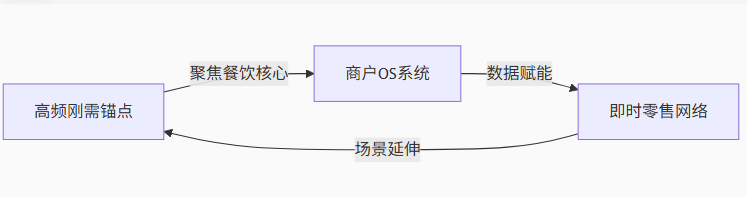

實施路徑:打造以高頻剛需錨點、商户OS系統、即時零售網絡為三大板塊的“黃金三角”通過聚焦餐飲核心,12個月內砍掉15%非戰略業務(含部分酒旅頻道);進行數據賦能,建立商户價值指數(MVI)替代GMV考核;最後進行場景延伸將“黃金三角”緊密相連。

實施路徑:打造以高頻剛需錨點、商户OS系統、即時零售網絡為三大板塊的“黃金三角”通過聚焦餐飲核心,12個月內砍掉15%非戰略業務(含部分酒旅頻道);進行數據賦能,建立商户價值指數(MVI)替代GMV考核;最後進行場景延伸將“黃金三角”緊密相連。

3.2 組織再造:特種兵架構

細胞級作戰單元:

建立一箇中心多個支點的框架,以戰區指揮部統領多個小組。各小組分工進行治理:3人編制(策略+運營+技術);200萬/年自主預算;直接調用數據中台API。

3.3 技術重鑄:場景AI革命

攻堅清單:

開發可解釋性AI引擎:將商户規則可視化,方便保障商户權益以及市場監管。

建設統一數據湖:合併32個孤島系統,將分散數據整合形成系統性管理。

搭建冷鏈調度神經網絡:完善物流供應鏈條,搭建生鮮平台以減少生鮮履約成本。

第四章 文化換血工程:創業精神再造4.1 高管淬火計劃

必修課:每月完成8小時配送以及邀請商户駐店的KPI。

晉升卡點:需孵化1個創新MVP項目,提高晉升門檻幫助企業管理高效化。

4.2 戰功榮譽體系

**設立“商户摯友勳章”:**設立商户聯名推薦,提高產業知名度。

開發戰功區塊鏈存證系統:建立友好商户板塊,擴大企業入駐商户規模。

第五章 變革路線圖(2025-2027)5.1階段里程碑與資源配置

週期

戰略目標

關鍵動作

資源投入

止血期

(0-6月) 核心業務毛利轉正 砍掉TOP3虧損業務線 釋放15億現金

造血期

(7-18月) 商户OS覆蓋率達60% 整合5大技術平台 年研發投入8%

進化期

(19-36月) 開放平台GMV佔比超40% 引入生態開發者計劃 設立10億基金

5.2風險熔斷機制

變革壓力指數模型:即時監控12項組織體徵

獨立監察委員會:聘請麥肯錫+羅蘭貝格雙審計

第六章 速贏項目清單(2025Q4啓動)

7個90天見效工程

商户後台大一統:合併口碑/餓了麼/客如雲操作界面(節省商户日均47分鐘)

騎手尊嚴計劃:投入5億升級裝備+優化接單規則(目標留存率↑15pt)

數據民主化運動:向商户開放18類經營洞察報表

區域放權實驗:杭州/成都試點費用包乾制

高管“扛旗行動”:10名P10帶隊攻堅TOP10問題商户

算法透明工坊:每月發佈調度規則白皮書

創新種子基金:2000萬支持前線微創新

結語

根治沉痾需18個月持續變革,關鍵在於打破“大公司病”與“生態依賴”的雙重枷鎖。本方案通過戰略聚焦-組織解耦-技術穿透-文化重生的四維療法,可實現本地生活業務從**“成本中心”到“增長引擎”**的本質蜕變。