柴琇的“奶酪國產化”能否拯救妙可藍多?_風聞

牛刀财经-1小时前

作者丨顧雲熙

作者丨顧雲熙

出品丨牛刀商業評論

過去3年,對61歲的柴琇和妙可藍多而言,是一個挑戰與轉型期。

一方面,妙可藍多通過“奶酪國產化”,投資5億元啓動“黃金奶源帶計劃”,與內蒙古、黑龍江等地牧場合作建立專屬奶源基地,實現了原制奶酪原料30%國產替代。

另一方面,隨着貿易壁壘與匯率波動影響奶酪原料採購價格,物流和原輔料成本大幅上漲帶來的壓力,落到了每個局中人頭上。

基於上述原因,讓妙可藍多在短短幾年內,從奶酪界的小透明一躍成為“奶酪棒頂流”。股價也如同坐了火箭一般,一路狂飆,穩坐“奶酪一哥”的寶座。

雖説當年靠着奶酪棒成功出圈,可如今市場環境變了,競爭愈發激烈,消費者也越來越挑剔。其單一品類的侷限性也逐漸暴露。

這場奶酪界的商戰大戲,妙可藍多從開局的王者,到如今面臨轉型困局。未來的路究竟該如何走?

高增長下難掩隱憂

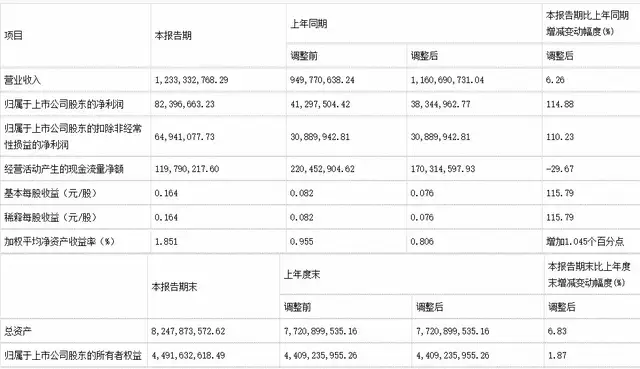

妙可藍多2025年第一季度財報數據實現“開門紅”。營收12.33億元,同比增長6.26%,歸母淨利潤更是達到8239.67萬元,同比大幅增長114.88%。

這一成績在乳製品行業整體尚處於調整期的大背景下,顯得尤為亮眼,也引得市場各方投來關注的目光。

非經常性損益項目對淨利潤的“輸血”作用不可忽視。

非經常性損益項目對淨利潤的“輸血”作用不可忽視。

2025年一季度,1372.8萬元的政府補助佔歸母淨利潤的16.65%,雖較2024年21.64%的佔比有所下降,顯示出公司對外部補貼依賴度降低的積極信號,但這種政策性收益的穩定性存疑,難以成為利潤增長的長期支柱。

而真正推動利潤增長的核心力量,是公司在成本控制與費用優化方面所取得的顯著成效。

回溯2024年以來的發展軌跡,公司銷售費用率經歷了持續下降的過程,從2022年的25.3%一路降至2024年的18.7%,到2025年第一季度更是進一步優化至16.3%。

這種成本壓縮並非是簡單粗暴地削減費用,而是有着深刻的戰略考量。

在奶酪棒市場陷入激烈價格戰的背景下,妙可藍多果斷調整戰略重心,將營銷資源從以往廣泛撒網式的傳統廣告投放,轉向更為精準、高效的場景營銷。

2025年第一季度公司廣告促銷費同比減少了約2000萬元,而與此同時,奶酪產品線上渠道收入卻實現了28%的增長。

這一降一升之間,充分體現出公司在營銷資源配置上的優化效果,投入產出效率得到了顯著提升,以更低的營銷成本撬動了更高的線上銷售業績。

此外,原材料成本的下降對妙可藍多毛利率的提升同樣發揮了關鍵作用。2024年,國內原料奶價格走勢出現明顯下滑,同比下跌幅度達到13.42%,全年均價降至3.32元/公斤。

妙可藍多作為以牛奶為主要生產原料的奶酪企業,這一原料價格的下行趨勢直接轉化為公司的成本優勢,進而推動了毛利率的提升。

2025年第一季度,公司銷售毛利率達到31.49%,與2022年同期相比,提升幅度接近8個百分點。

不過,需要注意的是,原材料價格的這種優勢具有明顯的週期性特徵。

隨着上游牧場產能出清節奏的加快,農業農村部數據顯示,2025年5月主產省份生鮮乳均價已趨穩在3.07元/公斤。從價格走勢來看,未來奶價存在反彈的壓力。

一旦奶價回升,妙可藍多因原材料成本下降所帶來的毛利率提升空間將被壓縮,公司需要重新面臨成本控制與價格策略的雙重挑戰。

與此同時,在利潤高增長的光鮮表象之下,妙可藍多的債務風險正處於持續攀升的狀態。

截至2024年末,公司資產負債率已經上升至43%,長短期借款合計達到20.42億元,與2023年相比,增加幅度在24%-61%之間。

進入2025年第一季度,短期借款同比激增30.91%,財務費用更是同比增長141.59%,達到1798萬元。

如此高額的利息支出,直接對公司利潤產生影響。儘管公司計劃在2025年申請高達50億元的授信額度,但過度依賴債務融資的方式,無疑會進一步推高公司的財務槓桿。

如此高額的利息支出,直接對公司利潤產生影響。儘管公司計劃在2025年申請高達50億元的授信額度,但過度依賴債務融資的方式,無疑會進一步推高公司的財務槓桿。

一旦市場環境發生不利變化,如利率上升、資金市場收緊等,公司的融資成本將大幅增加,償債壓力也會隨之急劇上升。

從單品爆款神話到轉型困局

而以上的隱憂,和妙可藍多的發展歷程是分不開的。2018年,憑藉洗腦式廣告“妙可藍多,妙可藍多,奶酪棒,真好吃”,公司成功將奶酪棒從無人問津的小眾兒童零食,打造成國民級爆款。

短短四年間,其奶酪棒市佔率從3.9%狂飆至42%,成為細分市場絕對霸主。

2021年,公司營收達到44.78億元,同比增長57.3%,奶酪業務更是貢獻了超85%的收入,風頭一時無兩。

然而,成也單品,困也單品。對單一品類的過度依賴,讓妙可藍多在2022年迎來“至暗時刻”。

隨着奶酪棒市場競爭白熱化,價格戰硝煙四起,疊加原材料成本高企,公司淨利潤同比驟降12.32%。

痛定思痛後,妙可藍多開啓戰略轉型,一方面果斷收縮低毛利貿易業務,2024年貿易收入同比鋭減41%;另一方面全力拓展高附加值的餐飲工業和家庭餐桌系列。

2025年,轉型初見成效,餐飲工業系列收入同比增長14%,成功為奈雪的茶等頭部品牌提供定製化奶酪解決方案;家庭餐桌系列推出馬斯卡彭奶酪等高端產品,強勢切入烘焙市場。

在消費人羣拓展上,妙可藍多試圖打破“兒童專屬”的固有標籤,向全齡市場進軍。

在消費人羣拓展上,妙可藍多試圖打破“兒童專屬”的固有標籤,向全齡市場進軍。

2024年簽約王一博為代言人,正式吹響成人市場衝鋒號。針對辦公室零食、健身補給等新場景開發的即食奶酪產品,生產線已實現滿負荷運轉。

尼爾森IQ數據顯示,2025年一季度成人零食類奶酪高速增長,兒童奶酪佔比持續下滑,這與妙可藍多的戰略調整不謀而合。

但轉型之路佈滿荊棘。2024年營收同比下降8.99%,暴露了戰略收縮帶來的短期陣痛。

研發投入持續萎縮,2024年研發費用同比減少10.25%,佔營收比例僅1%,遠低於國際乳企3%-5%的水平。

這導致產品創新乏力,面對奶酪博士等競品“高鈣低鹽”的差異化競爭,難以招架。

同時,供應鏈短板同樣制約着發展步伐。2021年募資建設的三大生產基地進度遲緩,長春特色乳品綜合加工基地截至2024年末完工進度僅5.93%,原制奶酪產能遲遲無法釋放。

2024年收購蒙牛奶酪,本想整合供應鏈,卻不料被收購標的2023年淨虧損337萬元,2024年一季度續虧295萬元,協同效應遙遙無期。

此外,公司70%的原材料依賴進口,國際奶價波動與匯率風險加劇成本控制難度,自建供應鏈的滯後更削弱了抗風險能力。

新業務的培育需要時間和耐心。儘管餐飲工業系列增長迅猛,但在整體營收中佔比仍不足30%。

如何在守護傳統優勢品類的同時,培育新的增長極,考驗着管理層的戰略智慧與定力。

新週期下的突圍戰

妙可藍多的問題,反映出中國奶酪行業正處關鍵轉型期,整個行業的市場增速,也從2018-2021年的超過20%的爆發增長,回落至2022-2026年10%左右的中速增長,標誌着奶酪市場正式進入存量競爭時代。

政策層面,鼓勵品質消費、生育支持與全民健康管理的政策實施,讓奶酪市場精準錨定高蛋白、高營養密度的奶酪品類。

新生代消費羣體崛起同樣在重構市場邏輯,對食品“高蛋白、0負擔、易吸收”的健康訴求,推動奶酪從兒童零食向全齡化營養食品轉型,消費場景從單一零食拓展至烘焙原料、健身補給等多元場景。

而這都對妙可藍多提出了新的要求,競爭焦點從規模擴張轉向供應鏈控制與產品創新的深度較量。

但妙可藍多當下面臨的市場競爭強度,已經遠不是幾年前能比的了,外資品牌Kiri憑藉“甜心小酪”等差異化產品銷售額突破5億元。

國產高端品牌奶酪博士以“高鈣低鹽”定位搶佔中高端客羣;蒙牛、伊利等乳業巨頭依託渠道優勢加速奶酪業務佈局。

在此背景下,供應鏈國產化成為破局關鍵,長期以來,中國奶酪企業70%原料依賴進口,2025年1-4月國內奶酪進口量仍同比增長10.6%,其中66.5%來自新西蘭。

在此背景下,供應鏈國產化成為破局關鍵,長期以來,中國奶酪企業70%原料依賴進口,2025年1-4月國內奶酪進口量仍同比增長10.6%,其中66.5%來自新西蘭。

妙可藍多對此已經有了佈局,長春原制奶酪工廠預計2026年投產,與伊利等企業的產能加碼形成本土供應鏈競爭,來降低原料成本波動風險。

從政策紅利到存量競爭,從消費升級到供應鏈重構,中國奶酪行業的新週期既孕育着從“量”到“質”的升級機遇,也充斥着本土企業與國際巨頭、傳統品類與新興場景的多維博弈。

妙可藍多等企業的突圍之路,不僅需要在產能佈局、產品創新上持續突破,更需在財務穩健與市場拓展間找到動態平衡,方能在奶酪行業的結構性變革中佔據先機。