從48億到4元的魔幻交易:蘇寧易購用“虧本買賣”算出盈利新賬?_風聞

中访网-中访网官方账号-优质商业信息大数据平台1小时前

來源|中訪網

責編|劉佳慧

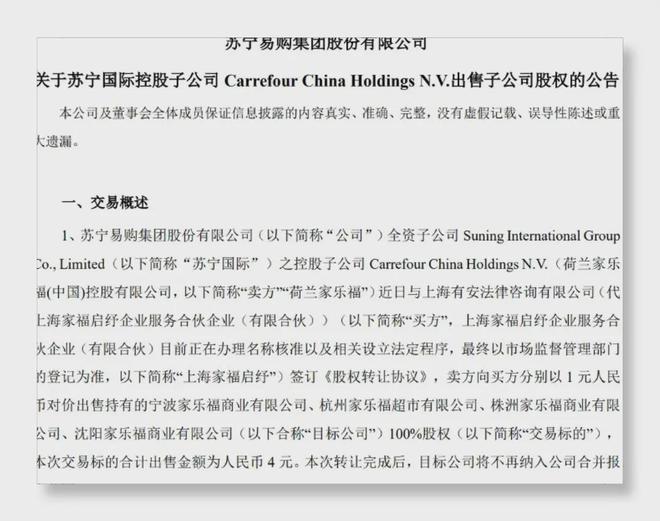

近日,一則“蘇寧易購4元出售4家家樂福子公司”的消息引發市場廣泛關注。在大眾認知裏,商業交易動輒涉及鉅額資金,而此次4元的交易金額實在令人大跌眼鏡,充滿戲劇性,這背後究竟有着怎樣的商業考量與戰略佈局?

回溯家樂福的發展歷程,1995年,家樂福滿懷雄心壯志踏入中國大陸市場,彼時大賣場模式正風靡全國,家樂福憑藉豐富的商品種類、寬敞的購物環境以及新穎的營銷方式,迅速贏得消費者青睞,在零售領域站穩腳跟,一度成為零售行業的佼佼者,眾多門店人潮湧動,業績斐然。然而,時代的浪潮滾滾向前,市場環境瞬息萬變,隨着電商崛起、消費習慣轉變以及行業競爭加劇,家樂福的發展逐漸陷入困境。

2019年,蘇寧易購以48億元收購家樂福中國80%股權,試圖通過強強聯合,構建全場景零售業態,實現資源共享與協同發展。當時看來,這無疑是一次充滿想象空間的戰略佈局,雙方有望優勢互補,在激烈的市場競爭中開闢新的天地。但事與願違,現實給了雙方沉重一擊。收購完成後的幾年間,家樂福中國門店數量大幅減少,業績也一落千丈。

從2022年起,家樂福中國運營危機全面爆發,多地大賣場接連關閉,購物卡消費受限,被供應商追債,分公司成為被執行人,陷入“塌方式”危機。受外部環境變化、消費行為轉變以及自身流動性問題影響,自2023年起,家樂福逐步關停傳統大型商超業務。此次被出售的寧波、杭州、株洲、瀋陽4家家樂福子公司,早已停止經營,且負債累累,截至2024年12月31日,淨資產均為負數,成為蘇寧易購沉重的負擔。

在這樣的背景下,蘇寧易購以1元/家的“白菜價”出售這4家家樂福子公司,就不難理解了。蘇寧易購明確表示,此舉是為聚焦家電3C核心業務,持續推進非主營業務單元的精簡瘦身工作,降低企業債務水平,持續化解公司債務負擔 。通過引入專業資管機構,發揮其資源優勢,有效開展資產、債務重組工作,有助於減輕上市公司債務負擔,改善公司經營業績,降低企業經營和管理風險。

值得一提的是,儘管以看似“賠本”的價格出售子公司,但蘇寧易購卻預計本次交易合計增加上市公司歸母淨利潤約5.72億元。原來,在財務核算中,此次交易考慮到2019年收購上述4家家樂福公司的長期資產評估增值部分的剩餘價值,以及應收款項等因素,最終得出這一結果。這也從側面反映出,此次交易並非簡單的資產拋售,而是一次經過精心測算、旨在優化財務狀況的戰略決策。

從蘇寧易購近年來的發展來看,持續推進資產處置、債務重組等工作成效顯著。2024年,公司扭虧為盈,實現歸母淨利潤6.11億元,這是自2020年以來首次全年盈利。2025年一季度,蘇寧易購延續良好態勢,總營收和歸母淨利潤同比雙增長,分別為2.5%和118.54%,資產負債率持續改善,較期初減少0.25%。不斷“甩包袱”的蘇寧易購,似乎正逐步走出困境,重新走向正軌。

此次出售家樂福子公司,是蘇寧易購戰略轉型的重要一步。未來,蘇寧易購將更加專注於家電3C核心業務,通過優化業務結構、提升運營效率、加強與供應商和合作夥伴的協同等措施,提升自身競爭力。在電商競爭日益激烈的今天,蘇寧易購也在積極探索線上線下融合的新零售模式,如打造蘇寧易購Max店,以深場景、深觸點、深服務為特色,試圖在“後電商時代”闖出一片新天地。

當然,蘇寧易購在轉型過程中仍面臨諸多挑戰,如如何進一步提升核心業務的市場份額、如何有效控制成本、如何應對競爭對手的挑戰等。但此次出售家樂福子公司,無疑為其卸下了沉重的包袱,讓其能夠輕裝上陣,更加從容地應對市場變化。