2026年手機SoC,2nm佔三成_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

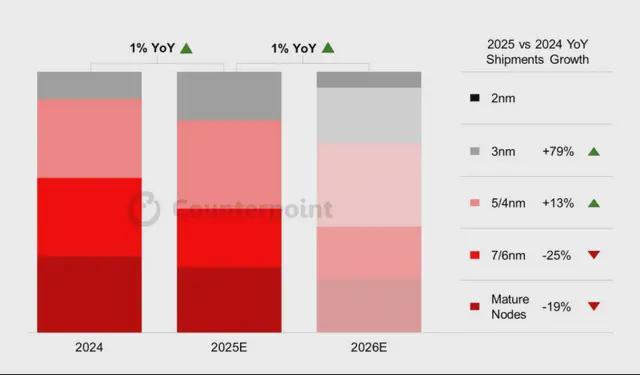

到2025年,3納米將成為所有新旗艦SoC的主導節點。

根據Counterpoint最新的《全球AP-SoC長期預測》,領先節點(3納米和2納米)將佔2026年智能手機SoC出貨量的約三分之一。

蘋果是第一家採用台積電3納米工藝的智能手機OEM廠商,該工藝曾用於製造2023年iPhone 15 Pro系列中的A17 Pro SoC。次年,高通和聯發科推出了基於3納米工藝的旗艦SoC。到2025年,3納米將成為所有新旗艦SoC的主導節點。

2nm和3nm在旗艦SoC中的加速採用

3nm 和 2nm 的採用率正在不斷提高,因為它們提供了更強大的性能和更高的效率,這是設備上的 AI、沉浸式遊戲和手機上的高分辨率內容所必需的。3nm 和 2nm 提供了更高的晶體管密度和更快的時鐘速度,這是不斷增長的計算能力所需要的。

高級分析師Parv Sharma在評論智能手機 SoC 採用尖端技術時表示:“當前對複雜的設備 AI 功能的需求,是向更小、更強大、更高效的節點邁進的重要加速器。由於晶圓價格上漲和智能手機 SoC中半導體含量的增加,這也導致了 SoC 總體成本的上升。3 納米和 2 納米節點將達到一個關鍵的里程碑,預計到 2026 年,三分之一的智能手機 SoC 將採用這些節點。

台積電將於2025 年下半年開始 2nm 節點的流片,並於 2026 年實現量產。蘋果、高通和聯發科預計將於 2026 年底推出首批旗艦 SoC。

在最初的兩到三年內,2nm 的採用將僅限於旗艦和高端 SoC。與此同時,大多數中端智能手機 SoC 將遷移到 5/4nm 工藝節點,以滿足設備的計算需求,並在未來幾年過渡到 3nm。

5/4nm 節點將佔 2026 年智能手機 SoC 出貨量的三分之一以上,成為智能手機中採用最多的節點。入門級 5G SoC 將從 7/6nm 節點遷移到 5/4nm,而 LTE SoC 將從成熟節點遷移到 7/6nm 節點。

來源:Counterpoint Research 全球 AP-SoC 長期預測

來源:Counterpoint Research 全球 AP-SoC 長期預測

Counterpoint認為,台積電在芯片製造領域是無可爭議的王者。到2025年,台積電很可能將引領智能手機SoC出貨總量,在5納米及以下(3納米和2納米)節點的市場份額將達到87%,預計到2028年底將增長到89%。

蘋果、高通和聯發科等主要的無晶圓廠智能手機SoC供應商都依賴台積電獲得領先優勢。然而,谷歌Tensor和三星Exynos目前使用的是三星代工廠。三星代工廠過去曾面臨一些良率問題,推遲了3納米在智能手機中的應用。預計三星代工廠將專注於3納米和2納米工藝節點,預計2納米工藝將於2026年實現量產。

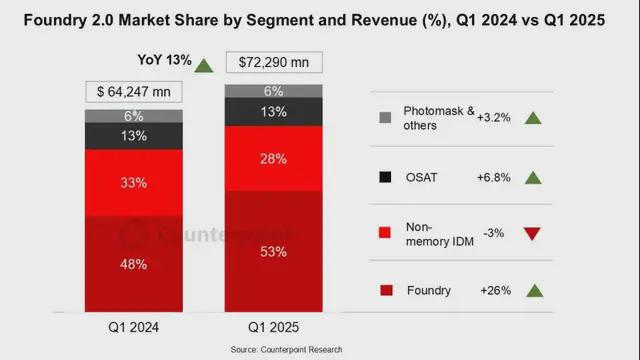

Q1全球半導體代工2.0收入增長12%

根據Counterpoint Research 的《2025 年第一季度晶圓代工收入及 UTR 按節點追蹤器》顯示,2025 年第一季度全球半導體晶圓代工 2.0 市場收入同比增長 13% 至 722.9 億美元,這主要得益於對人工智能和高性能計算(HPC) 芯片的需求激增,這刺激了對先進節點(3nm、4/5nm)和先進封裝(例如 CoWoS)的需求。

傳統的半導體代工(代工 1.0)主要專注於芯片製造,已不足以凸顯行業動態,如今行業動態由人工智能趨勢和相關的系統級優化驅動。企業正在從生產線的一部分轉變為技術集成平台。這將確保更緊密的垂直協調、更快的創新和更深層次的價值創造。因此,我們在代工 2.0 中涵蓋了純代工、非存儲器 IDM、OSAT 和光掩模製造供應商,而我們的代工 1.0 定義中則只涵蓋純代工企業。

談到晶圓代工市場份額,副總監 Brady Wang表示:“台積電處於領先地位,其市場份額增長至 35%,並實現了 30% 左右的同比增長,這得益於其在尖端工藝和大量AI芯片訂單方面的強勢地位。英特爾和三星晶圓代工落後,英特爾憑藉 18A/Foveros 獲得發展,而三星儘管正在開發 3nm GAA,但仍面臨良率挑戰。”

OSAT 供應商代表着繼純晶圓代工廠之後,晶圓代工 2.0 供應鏈的下一個關鍵環節,尤其是在先進封裝需求激增的背景下。OSAT 行業顯示出復甦的跡象,隨着日月光 (ASE)、硅品 (SPIL) 和安靠 (Amkor) 提升先進封裝產能,2025 年第一季度同比增長近 7%。這些供應商受益於台積電對 AI 相關 CoWoS 的過剩需求,但仍受到良率和規模的限制。

然而,恩智浦、英飛凌和瑞薩等非存儲器IDM在汽車和工業領域持續疲軟,2025年第一季度收入將下降3%。儘管庫存恢復正常,但持續復甦可能會推遲到2025年下半年。另一方面,光掩模供應商受到2nm EUV採用和AI/Chiplet設計複雜性不斷上升的提振。

高級分析師 William Li 在評論季度營收表現時表示:“人工智能的應用仍然是半導體增長的核心,它重塑了整個晶圓代工供應鏈的優先事項,並鞏固了台積電和封裝廠商在這一新浪潮中的核心受益者地位。”

展望未來,晶圓代工 2.0 生態系統有望從線性製造模式演變為無縫集成的價值鏈。這一轉型將深化設計、製造和先進封裝之間的協同效應,開啓一個創新的新時代,尤其是在人工智能、芯片集成和系統級協同優化不斷重新定義半導體行業競爭力的背景下。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。