英偉達,奮起直追!_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。57分钟前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自nextplatform

英偉達在數據中心以太網銷售額上超越思科和競爭對手Arista。

以太網業務並非單一範疇,而是包含多個細分領域。如今,隨着應用於後端 AI 集羣網絡的以太網交換機不斷演進,一個有望在收入與利潤層面佔據主導地位的新領域正逐步形成。這四大核心細分市場 —— 園區、邊緣、數據中心前端及數據中心後端,儘管協議層面具備兼容性,但發展節奏各不相同,始終沿着各自的軌跡獨立演進。

以 1Gb/s交換機為例,根據 IDC 研究顯示,其市場規模在今年第一季度實現了增長,這或許令人意外。在數據中心以外的以太網產品銷售中,1Gb/s交換機的收入仍佔據半壁江山以上。

第一代以太網交換機遵循了互聯網泡沫鼎盛時期(約 2000 年)最終確立的光纖與銅線協議傳輸標準。1Gb/s以太網技術歷經數年才在數據中心和運營商網絡中普及,最終延伸至園區網絡場景。因此,當 25 年後的今天,800Gb/s以太網交換機在數據中心的銷售開始顯著起量時,若本文對 IDC 近期關於以太網市場公開聲明的解讀與估算無誤,則1Gb/s交換機在 2025 年第一季度仍實現約 25 億美元的銷售額,這一現象着實令人驚訝。

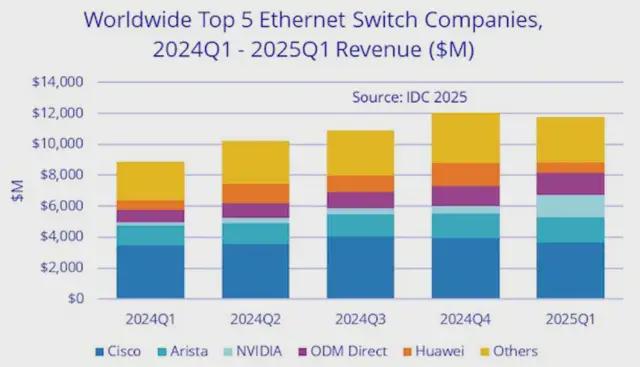

另一方面,IDC 在其以太網交換與路由市場數據中,首次單獨統計 800Gb/s產品的銷售情況。具體來看,該公司數據顯示,800Gb/s設備在第一季度貢獻了 3.501 億美元收入,佔同期全球以太網交換機總銷售額 117 億美元的 5.1%。(鑑於 IDC 過往的披露習慣,本文懷疑此類詳細數據後續可能不再公開)

200Gb/s和 400Gb/s設備的銷售完全聚焦於數據中心場景,部分也應用於路由設備及交換任務,其銷售額實現了 2.9 倍的增長。基於 IDC 歷史聲明及本文構建的模型推算,200Gb/s與 400Gb/s細分市場在本季度的總銷售額約為 45 億美元,對應端口數可能超過 1800 萬個。值得注意的是,IDC 對已銷售 15 年、仍在園區高端市場及企業與服務提供商網絡中使用的 100Gb/s以太網,以及 2023 年起批量出貨的 10Gb/s設備均未提及。據本文估算,100Gb/s產品在第一季度收入約 30 億美元,10Gb/s交換機收入可能超 5 億美元。其餘市場份額主要由園區與邊緣場景的 2.5Gb/s、5Gb/s、25Gb/s和 50Gb/s設備構成。

路由器市場發展相對平緩,儘管部分路由任務正逐步卸載至兼具路由功能的現代交換機(這在超大規模雲服務商、雲建設者及電信公司中較為常見,它們可自主設計硬件與路由軟件棧),但整體路由業務量在一段時間內保持穩定。而規模較小的服務提供商無力承擔此類技術任務,這也是思科與華為仍保有路由硬件業務的原因。

英偉達在數據中心領域的崛起引人關注,其正迅速挑戰思科與 Arista 網絡的市場地位。核心原因在於,其 InfiniBand 超級計算互連技術在後端 AI 網絡中的主導地位逐漸弱化,而 Spectrum-X 以太網(結合 BlueField DPU 實現了現代擁塞控制與自適應路由)正被 AI 系統客户廣泛採用。對於運行機密工作負載的高性能計算(HPC)中心是否會採納 Spectrum-X,仍需觀察。但對於那些運營着數千用户、承載多元小規模作業的容量級 HPC 系統而言,Spectrum-X 雖需支付溢價,但其網絡性能接近 InfiniBand,且具備與共享雲平台相當的網絡微分段與安全能力,性價比值得認可。

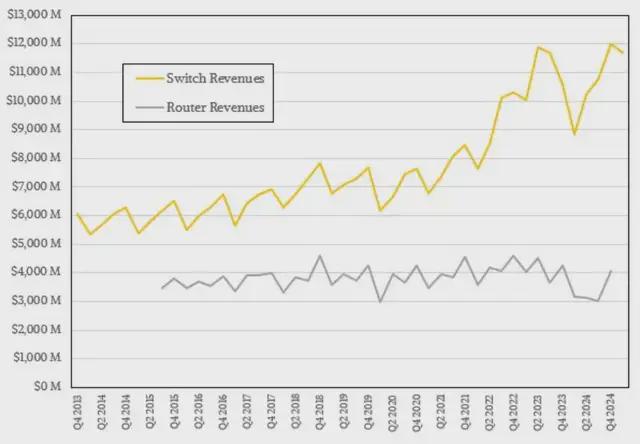

此外,本文對英偉達以太網交換機的銷售數據有獨立估算,在下方圖表中,通過像素佔比分析,推導了 IDC 可能的統計視角。

顯而易見,英偉達已成為以太網交換領域的重要競爭者,且其崛起速度遠超 Arista 網絡 —— 後者於 2009 年以 10Gb/s設備起步,在 100Gb/s時代實現市場突破。(Arista 近期才拓展至園區交換領域,卻發現該領域與思科競爭的難度,遠高於 15 年前在數據中心市場的競爭。)

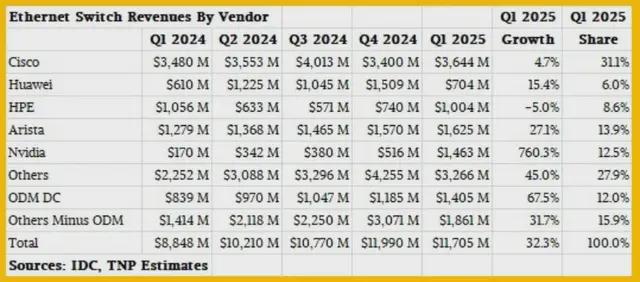

本季度數據顯示,思科以太網交換機收入增長 4.7% 至 36.4 億美元,佔據略低於三分之一的市場份額。相比之下,英偉達同比增長 8.6 倍,環比增長 1.84 倍,經測算其第一季度銷售額達 14.6 億美元,市場份額 12.5%。長期深耕該領域的 Arista 網絡收入增長 27.1% 至 16.3 億美元,市場份額 13.9%。

慧與(HPE)憑藉 Aruba 無線網絡業務支撐,以太網交換機銷售額略超 410 億美元,同比下滑 5%。華為銷售額 7.04 億美元,同比增長 15.4%,但僅為 2024 年第四季度的一半 —— 這符合華為第一季度傳統淡季的表現。全球原始設計製造商(ODM)主要面向數據中心供貨,據 IDC 數據及模型推算,其總銷售額 14.1 億美元,同比增長 67.5%,環比增長 18.6%。

下面來看看數據中心內部的交換市場動態。

IDC 數據顯示,數據中心以太網交換機銷售額增長 54.6% 至 69.2 億美元,佔整體市場的 59.1%。對比 2020 年第一季度至 2022 年第四季度(生成式 AI 熱潮啓動前)43.5% 的平均佔比,數據中心以太網支出的顯著提升,完全歸因於 AI 訓練集羣及日益增長的推理集羣需求。

非數據中心市場(園區與邊緣)銷售額 47.8 億美元,同比增長 9.5%,其中略超半數來自園區場景的 1Gb / s設備銷售。

上圖中紅線標識了 IDC 停止披露全球數據中心與非數據中心出貨端口數的時間節點。儘管本文已儘可能精準估算,但不可否認背景信息存在侷限性。

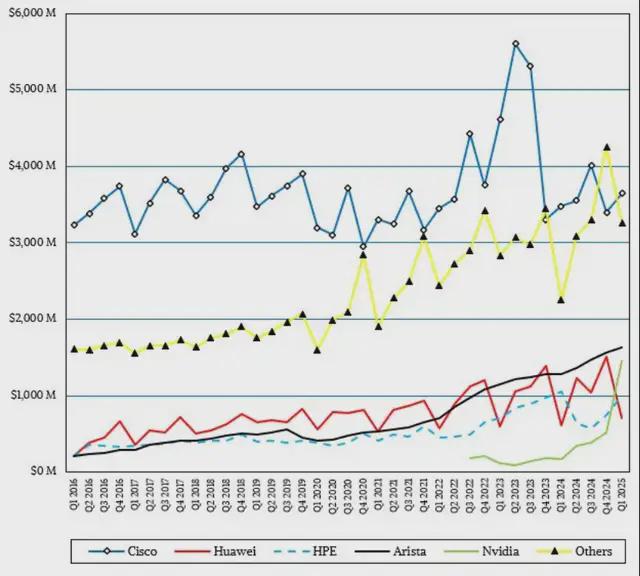

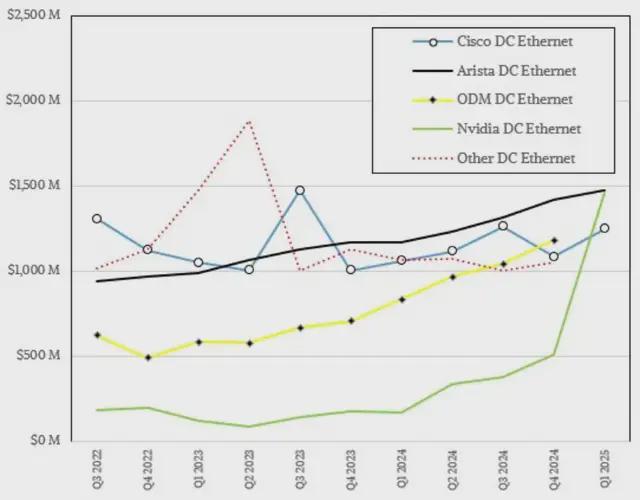

深入數據中心細分市場,過去五個季度的跟蹤數據顯示(本次將英偉達從“其他” 類別單獨列示,而新華三、瞻博網絡重新歸入 “其他”),由於 IDC 僅公開前五廠商及 ODM 羣體數據,本文已無法單獨觀察 H3C 與 Juniper 的表現。具體來看:

若剔除園區與邊緣業務,英偉達已緊追 Arista 網絡 —— 後者自 2023 年第四季度以來始終佔據數據中心以太網交換機銷量榜首。

2025 年第一季度,Arista 網絡數據中心以太網交換機銷售額 14.8 億美元,同比增長 26.4%,市場份額 21.3%;英偉達以 14.6 億美元銷售額、21.1% 份額緊隨其後,延續了本文開篇提及的迅猛增長勢頭。模型顯示,思科以 12.5 億美元銷售額位列第三,同比增長 17.7%。ODM 羣體銷售額 14.1 億美元,同比增長 67.5%,但需注意該羣體包含十餘家規模化網絡設備製造商。

更長週期的數據中心以太網銷售趨勢線如下,可供參考:

核心問題在於:Arista 網絡能否在數據中心市場超越英偉達?

若英偉達試圖將 Spectrum-X 網絡設備銷售與其當前的 Grace-Blackwell 及未來的 Vera-Rubin 機架規模系統直接捆綁,可能面臨反壟斷風險。尤其當企業在 AI 系統這一特定市場佔據 85% 以上份額時,捆綁銷售行為將被嚴格審視。儘管 HPE 曾在美國與歐洲超算實驗室中推動採用 “Rosetta” Slingshot 互連技術,但採購方政府清楚,這是 HPE 為長期市場佈局投入 HPC 專用以太網技術的必要支持。而英偉達憑藉高額利潤,很難向反壟斷機構證明其未實施捆綁 —— 即便實際並未捆綁。

因此,英偉達必須展現開放姿態,即便本質未必如此。這也是其與思科達成合作的原因:英偉達提供 Spectrum-X 互連技術,而思科同意將 NX-OS 網絡操作系統適配至 Spectrum-4 及後續 ASIC 平台。

值得關注的是,Arista 是否會與英偉達在交換機 ASIC 領域展開類似合作 —— 鑑於 Arista 與思科過往的法律糾紛及競爭敵意,Arista 與思科合作的可能性幾乎為零。

對英偉達而言,只需再拿下一兩個大型 AI 訓練或推理項目,即可超越 Arista。本文認為今年實現這一目標的概率極高。當然,Arista 與其 ASIC 合作伙伴博通也在積極佈局,並未停滯。

這場市場角逐,已然拉開帷幕。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。